敢于承认,也是一种勇气。

8月27日,北汽蓝谷发布了半年报。

不得不说,这几乎是北汽史上最差的一份中报。

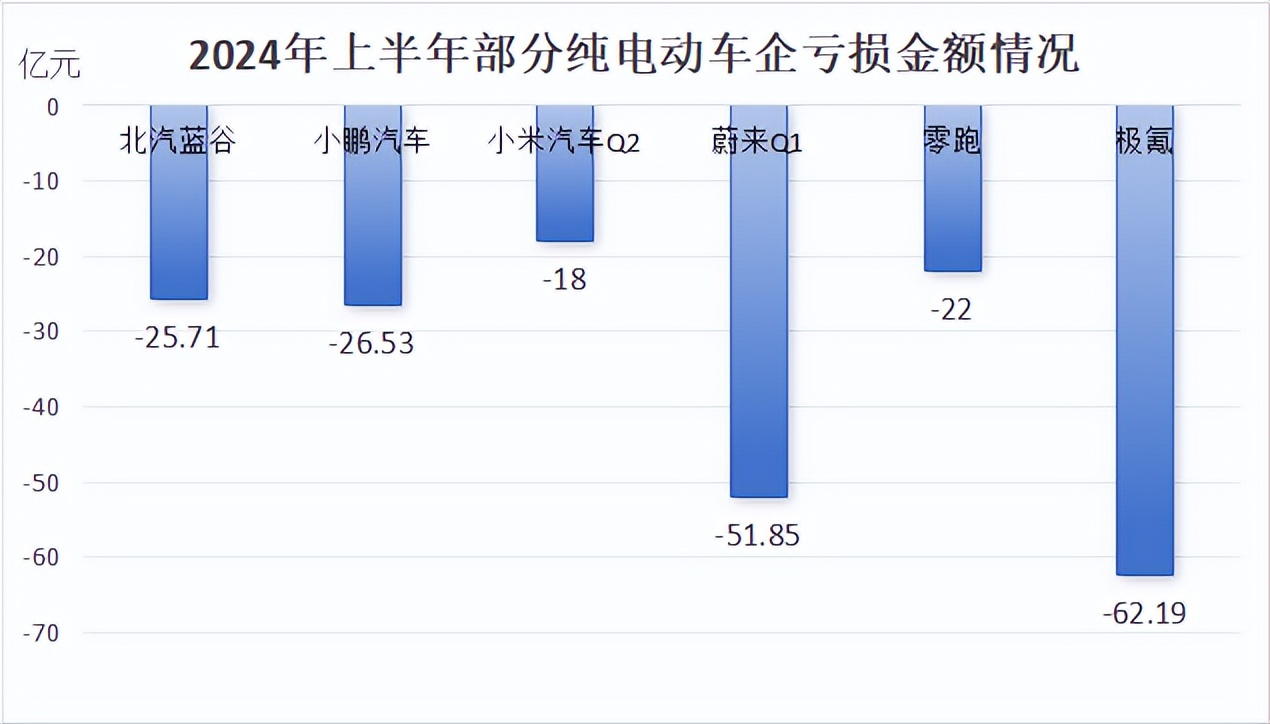

过去半年时间,北汽蓝谷实现了营业收入37.41亿元,同比下滑了35.16%,净利润则继续扩大亏损至25.71亿,创下史上最大幅度亏损纪录。

有意思的是,虽然北汽蓝谷亏损金额接近26亿,但在新能源汽车行业中,这个数字并不夸张。

我们从今年上半年,几大主流纯电动车企的亏损情况看,无论是“市场新人”小米汽车,亦或是“老炮”蔚来、极氪,表现都不是很好。

这么看下来,北汽蓝谷26亿的亏损,其实还算是赔得少的。

不过,虽然北汽的亏损情况不是很严重,但对于我们投资者来说,依然需要考虑两个问题。

第一,当前导致北汽亏损的难题究竟是什么。第二,这些难题未来是否能够解决。

01 极狐并没有倒下

第一个难题:销量持续走低。

针对这个问题,北汽内部提出了两条解决措施。

一条是提升产品的性价比吸引消费者;另一条是提高销售费用,加大营销力度。

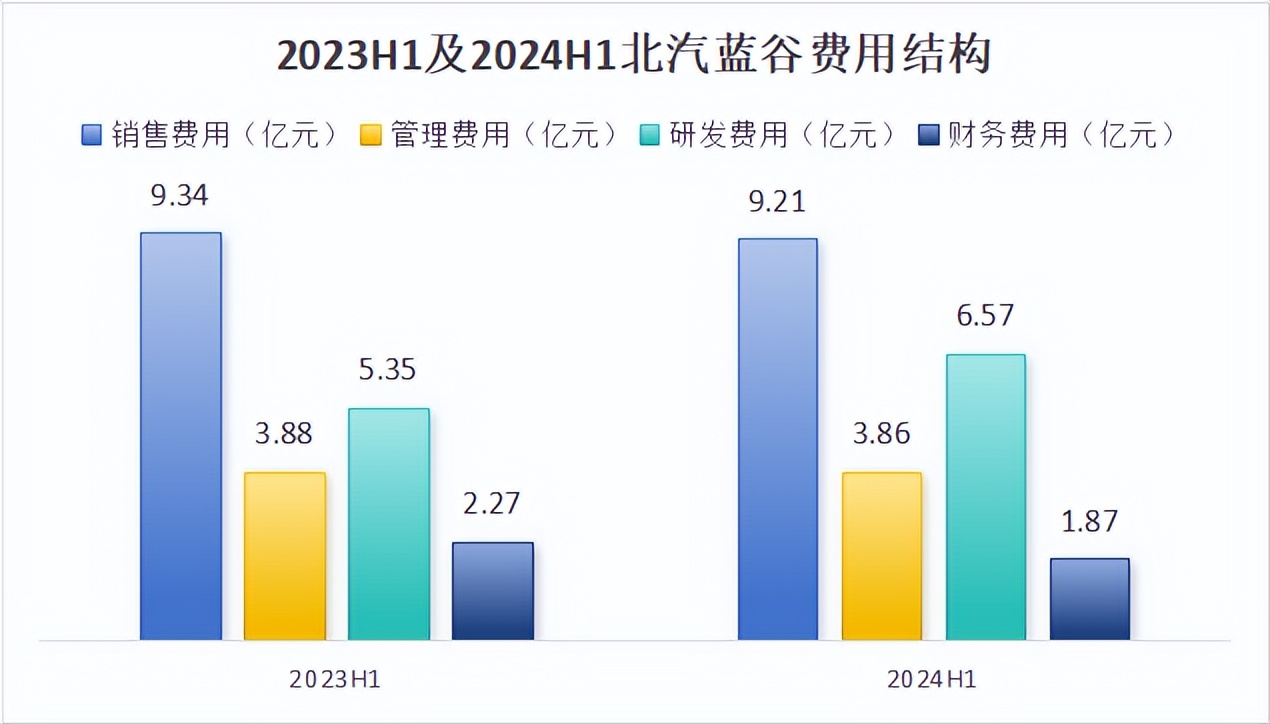

这两个方案,其实在北汽蓝谷的费用结构变化中体现得比较明显。

2024上半年,北汽蓝谷研发费用较去年同期增加了很大一部分,并且销售费用依然是北汽所有费用中最多的一部分。

我们分成两部分具体分析一下。

1.研发费用增加,以质保量

从今年年初开始,众多新能源车企纷纷打起了价格战。

但北汽蓝谷在这场“史诗级内卷”斗争中,最终采取了以质保量的策略。

北汽蓝谷坚信,卷价格带来的流量并不稳固,只有卷质量才能为公司带来持久收益。

于是,26分钟快充、660km同级最长续航、0醛0苯健康座舱、宁德时代电池、电动侧滑门等等,被一口气塞进了子品牌极狐中。

“低价高配”的极狐,很快就在同价位车型中脱颖而出。

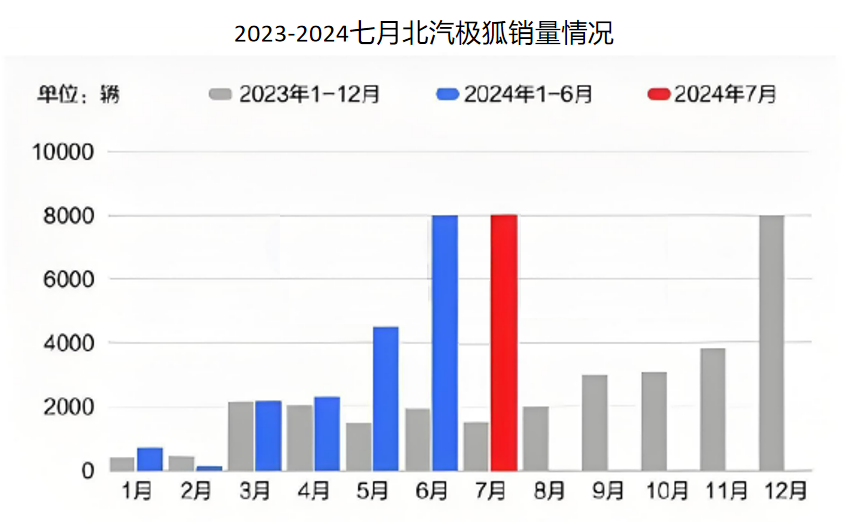

上半年,极狐的销量首次超过BEIJING,7个月总共卖出了25860辆,已经接近去年一年的销量了。

并且我们可以看到,在今年的6、7月份,极狐的销量是站上了8000的,比去年同期大增了329%,成长动力非常不错。

2.销售费用花费较多,拉动销量

极狐的营销非常敢于创新,例如与“与辉同行”合作,就大大增加了品牌的知名度和曝光度。

从销量上看,合作之后极狐的销量也有了非常大的提升。

除了合作直播之外,北汽蓝谷还频繁开展线下活动,增加了与消费者之间的联系。

所以说,北汽当前销量下降的问题,已经有所缓解,公司下半年的业绩还是很值得期待的。

02 大量政府补贴

第二个难题:利润空间受到挤压,可用资金不充裕。

虽然卷质量、加大营销力度确实帮助北汽提升了产品销量。不过公司前期投入的回收周期却因此变长了。

对于这个问题,北汽蓝谷虽然“头疼”,但并不急迫。主要是因为,北汽手里有大量的补贴资金。

2024年五月份左右,相关部门向各大车企下发了共计229亿元的补贴款项,比亚迪、小鹏、北汽等补贴款金额都比较靠前。

而这部分补贴款,将会为公司带来32.81亿元的资金流入,可以缓很大一口气。

而且后续销量打开后,其实也是可以反哺北汽蓝谷的资金流的。

所以整体来看,资金不充裕问题也是可以解决的。

03 成为赛力斯,超越赛力斯

很多投资者都喜欢将赛力斯和北汽蓝谷进行对比,试图寻找华为四界最受益的公司。

单看业绩的话,上半年北汽蓝谷表现确实不如赛力斯好,不过这种状态也只是暂时的。

就未来成长性来看,北汽蓝谷要优于赛力斯。主要是因为北汽手中有两大“杀招”。

第一,享界S9。

自享界发布以来,市场上就对这款车的评价众说纷纭。有人认为上市20天大定8000辆是一个很差的数据,也有人认为这个销量在意料之内。

老大哥余承东亲自下场评价,“这是一个超乎预期的开端。”

为什么这么说呢?

享界S9的定位是行政级轿车,但是目前大定的这8000辆都属个人购买,也就是说,享界精准定位的消费者还在观望状态。

这辆车真正的市场,要等到政府、国企以及私营大企等开始大批采购的时候,才会放量。所以说,享界的后续市场空间其实是很大的。

但即使是按照现在一个月8000辆的销量计算,享界一年也能为北汽蓝谷带来384亿元的收入,再加上极狐、BEIJING等子品牌,北汽一年500亿元的营收规模应该是可以实现的。

而2023年,北汽蓝谷的营收还只有143亿元。

也就是说,虽然享界还没有到真正销量大增的阶段,北汽也依然能创造出比之前高3-5倍的价值,妥妥的大黑马。

第二,换电技术。

之前我们在另一篇有关于北汽蓝谷的文章中分享过,无论是汽车整车还是无人驾驶,换电都是绕不开的一大核心业务。

目前国内在做的汽车企业很少,蔚来和北汽算是其中比较领先的了。

尤其是北汽蓝谷,在这方面抱紧了业内“大腿”。

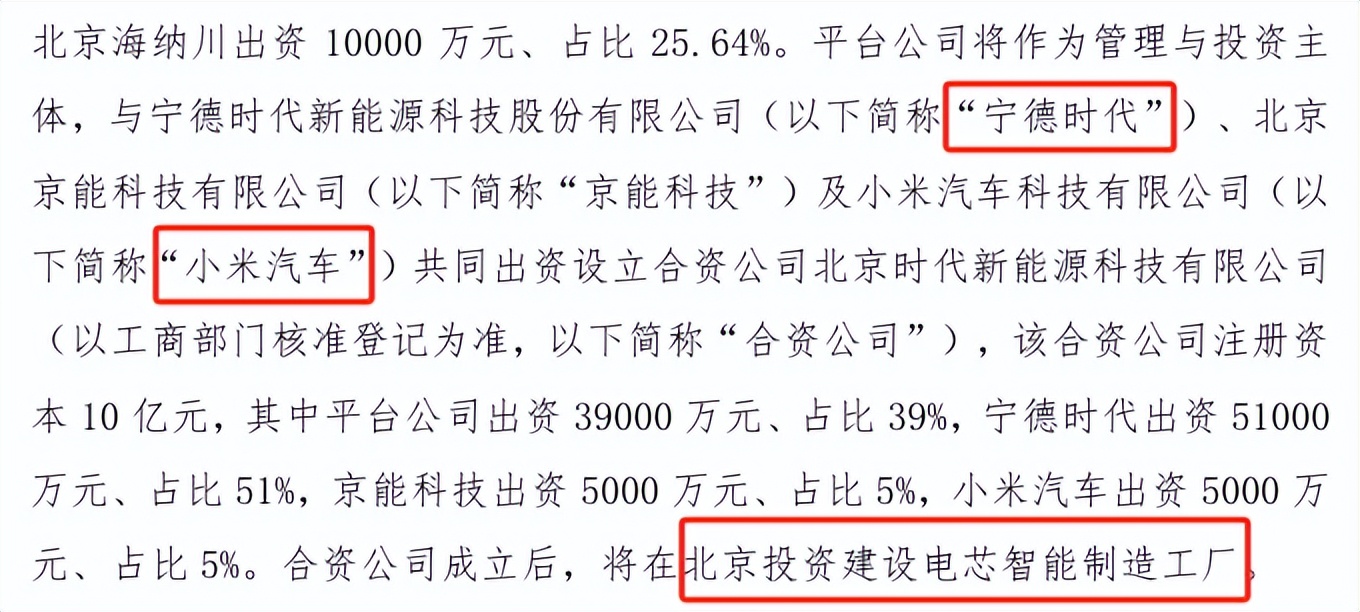

今年年初,北汽、宁德时代、小米汽车三方共同出资建立了智能电芯工厂。

小米汽车不用多说,可以为北汽蓝谷的电池以及换电技术带来很大一部分流量,一定程度上可以节省营销费用。

宁德时代和北汽蓝谷的合作时间比较长,基本上北汽旗下的汽车快充用的宁德时代的技术。

这次合资建厂,无疑加深了双方的合作力度,后续宁德时代有什么新出炉的技术,也会优先考虑用在北汽旗下的汽车中。

综合来看,北汽蓝谷旗下汽车销量提升较快,并且公司还有大量政府补贴补充资金,还有换电作为第二增长点,下半年业绩表现应该会出现反转。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !