封面图片由AI生成

2023年业绩下滑的南京熊猫(600775.SH),今年上半年依旧延续了营收净利双降的颓势。

今年上半年,南京熊猫营业收入12.50亿元,同比减少8.26%,归属净利润亏损6819.81万元,同比下降达149.44%。

公司解释称,2024年上半年,受客户市场竞争加剧、业务模式转变、部分业务板块调整产品和业务结构等因素综合影响,公司整体经营业绩下滑明显。

目前,南京熊猫主要以智慧交通与平安城市、工业互联网与智能制造、绿色服务型电子制造为三大主营业务。

2024年上半年,公司绿色服务型电子制造(之前也称“电子制造服务”)收入5.35亿元,占营业收入的50.76%;智慧交通收入6.01亿元,占营业收入的48.11%;工业互联网与智能制造收入5886万元,占营业收入的4.71%。各业务分部间抵消4467万元。

在半年报的解释里,南京熊猫提到,报告期内,公司绿色服务型电子制造服务业务中液晶显示板块现有客户市场竞争激烈,相应的收入利润同比下降,新客户的拓展未达预期。为应对市场和客户需求变化,公司积极调整产品结构,向汽车电子等领域拓展新客户,力争实现新突破。

发现,2023年南京熊猫业绩下滑后,公司就曾收到过上交所的年报问询函,而在公司的回复函中,就曾对这部分业务“调整”进行过解释。

具体来看,其表示“公司电子制造服务业务主要提供EMS服务,其中液晶显示板块客户南京京东方显示技术有限公司、成都京东方显示科技有限公司自2022年12月开始引进其他供应商,对公司需求下降,公司该部分产品规模减少。而随着新能源汽车市场的不断扩大,新能源汽车电子行业的规模也在不断增长。根据市场研究机构的数据,未来几年全球新能源汽车电子市场将以年均复合增长率超过20%的速度增长。为应对市场变化,公司调整产品结构,向汽车电子等领域拓展。”

不过,由于公司液晶显示板块规模减少、汽车电子行业需求增长,公司向汽车电子领域拓展,同行业的公司亦向汽车电子产品生产加工转型,市场竞争日趋激烈,客户在需求更好的服务过程中对成本压降要求提高;另2023年公司汽车电子原重要客户博泰车联网科技(上海)股份有限公司将加工订单从公司逐步转移到自身生产基地,对公司需求减少。故公司产品结构调整市场未达预期。

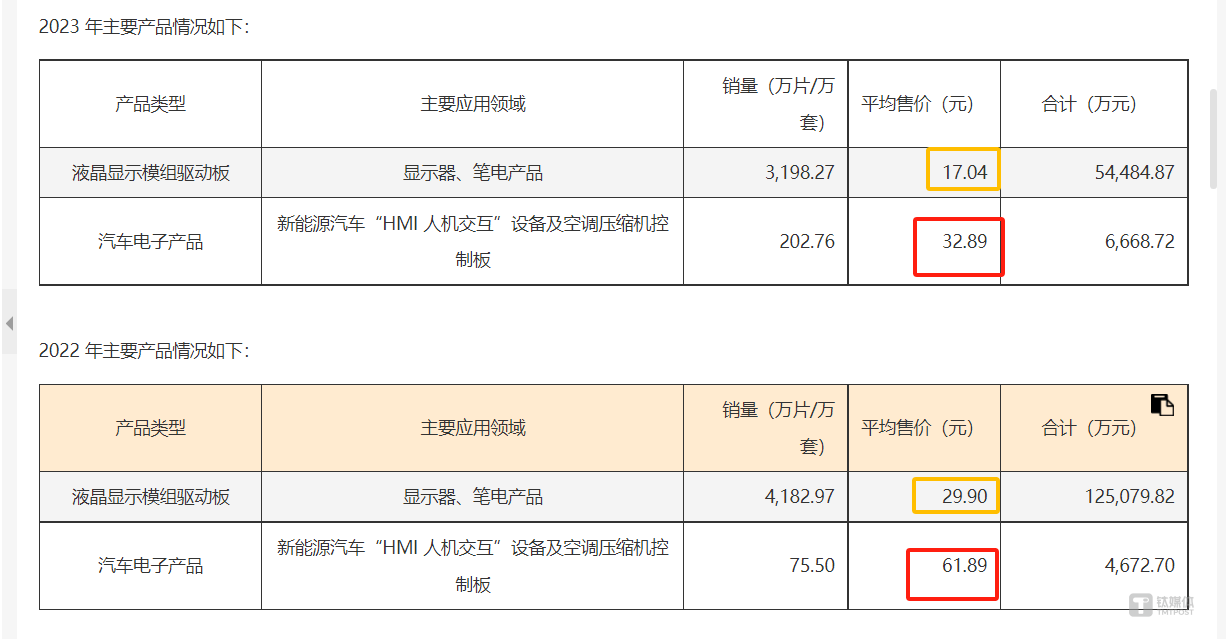

图片源自南京熊猫半年报

从数据也可以看出,南京熊猫2023年的液晶显示模组驱动板由2022年的4182.97万套减少至3198.27万套,而汽车电子产品由2022年75.5万套增加至2023年的202.76万套。

值得注意的是,公司销售汽车领域的电子产品是依靠降价所获,其汽车电子产品的平均售价从2022年的61.89元降至2023年32.89元,近乎砍半。而在半年报中,南京熊猫并未列出上述产品的具体数据,但从其相关表述可以看出,2023年绿色服务型电子制造业务所受到的影响仍在持续。

此外,半年报中,南京熊猫还表示,公司工业互联网和智能制造业务板块调整产品和业务结构,尚未达到预期市场规模,对归属于母公司所有者的净利润产生一定影响。

据悉,这部分业务主要是公司依托智能工控装备、智能机器人、智能物流装备及其他新型智能制造专用和通用装备等产品门类,集成应用自主开发的工业软件平台,专注于制造业企业的自动化、信息化、数字化和智能化改造和升级,提供拥有自主知识产权的智能工厂系统解决方案。

但从2023年的情况看,公司这部分业务的交货周期有所延长。另外,公司此项业务的毛利率进一步下滑,目前为-13.03%。

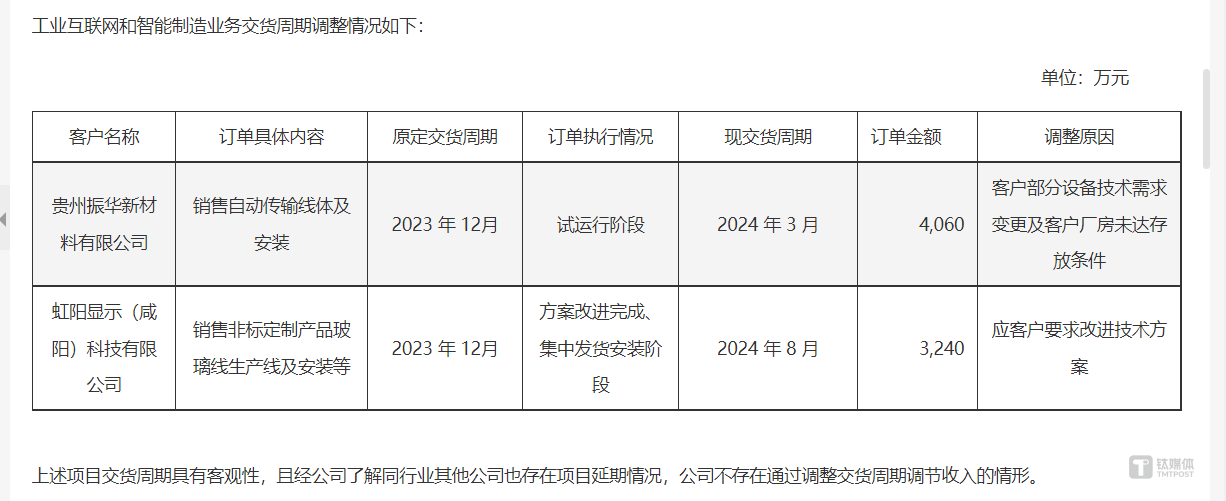

图片源自南京熊猫半年报

了解到,这部分业务涵盖之前被爆炒的“工业机器人”,其表示,目前在机器人的研发迭代和生产进程中,公司已掌握一系列工业机器人核心控制器的运动控制算法。数据显示,2024 年上半年,南京熊猫的研发投入金额为1.05 亿元,研发费用率达到8.62%,对比去年同期7.12%有所提升。

总的来说,对于今年上半年的南京熊猫来说,可谓生意难做,钱难赚。值得一提的是,此前因切中“脑机接口”以及“卫星终端”概念而股价暴涨的南京熊猫,在半年报中对两者的相关表述却少之又少。

对于脑机接口,公司只披露了相关项目的进展,其提到,2024年上半年,科技部重点研发计划专项“支持动态重构的装备制造企业智能运营决策关键技术”和江苏省重点研发计划专项“基于脑机接口技术的多模态人机交互系统集成关键技术研发”通过项目中期检查。而对于卫星通信终端设备研发的进展,则未有一句描述。(本文首发,作者|于莹)

本文作者可以追加内容哦 !