$一致魔芋(SZ839273)$

2024年上半年营收26189万元,同比增长14.09%,净利润3326万元,同比下降9.9%,扣非净利润2942万元,同比增长40.76%。

分产品看,魔芋粉营收19094万元,同比增长5.74%,毛利减少2.61个百分点(2024上半年内销增长,外销减少11.47%,毛利下降主营)。魔芋食品6606万元,同比增长53.47%,毛利增加6.41个百分点。魔芋美妆用品202万元,同比增长1.41%,销量较少基本上可以忽略。

业绩增长主要源于魔芋食品(魔芋晶球)产能的释放和销量的增长,光看魔芋粉产品,今年上半年其实还是处于低谷。

总体看公司业绩算符合预期吧,从期末合同负债800万元、同比环比均大幅增加达历史最高等细节看,后续业绩感觉还是能乐观吧。公司主营魔芋粉、魔芋食品,存在健康食品、减肥食品的炒作逻辑,同时公司为农业产业化国家重点龙头企业,有扶农、扶助少数民族属性也有炒作概率,最新动态市盈率10.58倍,市净率1.22倍,估值已比较安全,业绩有增长预期,有理由持股吧。

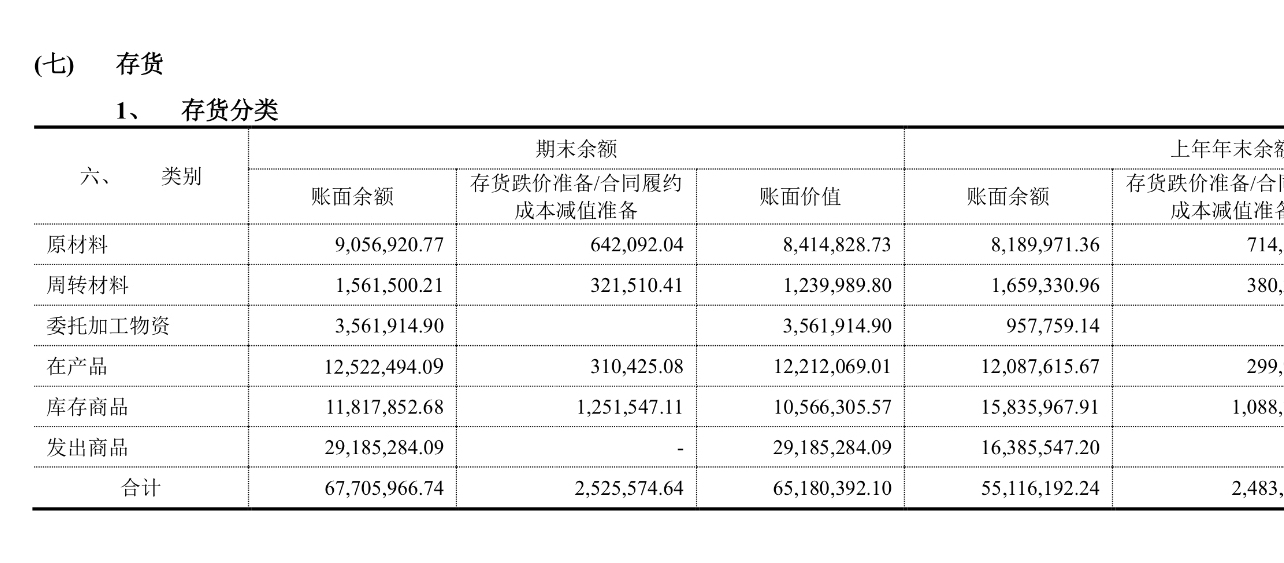

$美之高(SZ834765)$

公司2024年半年度营收23770万元,同比增长12.68%,净利润1182万元,同比增长27.22%。二季度单季度营收10400万元,净利润228万元,明显让人略失望。

期末公司财报科目明细中存货科目的发出商品达到2918万元,而该科目2023上半年末该科目金额为1098万元,上年度末是1638万元,等于说相比去年同期,企业今年6月末多了1800多万已发货尚未确认收入的销售商品,考虑企业产品的销售周期,这些销售商品应该是能很快确认收入的。对于企业的销售规模,这个金额数字相当大对企业业绩可以影响很大了。不知道这一细节能否预示企业后续业绩能乐观一些。另外,公司期末合同负债318万元,继续增长达历史最高,但绝对值较少,对企业后续营收情况参考价值稍显不够。

企业最新动态市盈率回到18倍,市净率1.24倍,目前的市场环境下安全性稍显不够了。目前企业业绩能维持在5%以上分红率,再加企业的袖珍盘属性。目前价格暂时仍考虑继续持股吧,但后续企业股价波动时对于企业的加减仓计划肯定要更谨慎一些了。

$北证50(SZ899050)$

本文作者可以追加内容哦 !