高股息时代,正式开启!

在存款利率不断降低的情况下,投资者们正寻找新的投资机会,而高股息股票以其独特的吸引力,成为了市场的新宠儿。

以长江电力、工商银行、中国神华等为代表的银行、煤炭等传统高股息行业开始受到前所未有的关注。

那么,高股息的公司一般具有哪些特征呢?

首先,从收入端看,这些企业收入增长表现不俗,还具备更强的现金流创造能力,为实施高股息分红政策提供支撑。

其次,从支出端看,高股息企业效率高,资本支出需求小,提高分红率的负担小。

最后,从债务水平看,高股息公司的资产负债率一般比较低,因此利息支出占比较小,有利于保留更多盈余用于支付股息。

除传统行业外,其他公司想要符合这些特征会对其提出更高的要求,这样的公司其实更加值得关注。

飞科电器,就是其中之一。

飞科电器是中国的个护小家电龙头,2023年营收入达50.6亿元。其中,电动剃须刀、电吹风是两大核心产品,收入分别占比近70%、15%。

2016年上市以来,飞科累计融资7.8亿,累计分红53亿,平均每年6亿,仅2023年的分红就达到10亿元,超过了当初上市融资所得。

飞科之所以有如此强大的分红能力,和公司极强的盈利能力有关,近几年飞科电器的核心盈利能力指标ROE上升趋势非常明显,从2021年的22.09%增长到2023年的近30%。

根据杜邦分析,ROE=销售净利率×总资产周转率×权益乘数。通过下图我们可以看到,三项指标中,飞科电器净利率的提升最为明显,其次是总资产周转率,权益乘数则是相对稳定。

下面,我们对这三项财务指标进行逐一分析,寻找飞科电器ROE提升的根本原因。

1、净利率方面

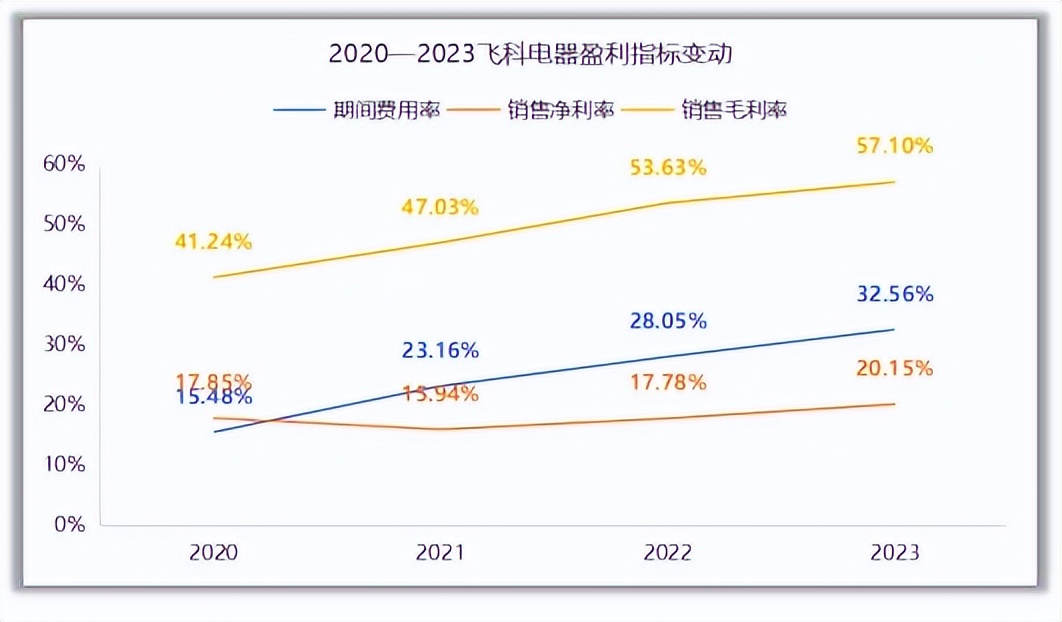

近几年,飞科电器的净利率从2021年的15.94%上升到2023年的20.15%,增长了四个百分点,盈利能力出现明显提升。

公司净利率主要受毛利率和期间费率的影响,从下图可以看到,飞科电器的毛利率和期间费率都呈现出明显上升趋势。

毛利率方面,2023年飞科电器的毛利率达到57.10%,在同类公司中位列第一。

看官别走,点个关注:洞察经济趋势,把握投资机会!

之所以毛利率提升,一方面是中高端产品的占比提升。

2021年公司中高端剃须刀新品销售占比20.32%,剃须刀产品销售均价较2020年提升25.23%。2023年中高端产品销售占比继续提升,销售占比达到50.95%。

另一方面则是外包成本的下降。

可以看出,自产的成本同比上升,外包的成本却是大幅下降,公司在年报中将这一点列为公司的竞争优势。

此外,从公司的营业收入稳定增长的同时,营业成本却保持不变这一点也可以体现出来。

2020—2023年,飞科的收入从35.66亿增长到50.6亿,但在此期间营业成本却一直维持在21亿左右,说明公司对于成本的管控非常有效。

期间费用方面,2020年-2023年期间费用率分别为15.48%,23.16%,28.05%,32.56%,逐年提升。

其实,期间费用之中变动最大的就是销售费用,2020—2023,飞科的销售费用从4.2亿,增长到14.77亿,翻了三倍还多。

这个比例确实是挺高的,比如2023年花费了14.76亿,营业收入50.59亿,比例高达29.17%,这背后反映的问题就是行业竞争加剧,飞科电器的销售压力变大了。

公司在年报中提到“持续强化的节假日情感营销策略,加大内容营销投入,提升内容生产和内容运营水平”,以节假日为突破口固然不错,但这是需要大量真金白银投入的。

不过好在,公司销售费用的增长确实带动的营收的增长,2020年-2023年营业收入分别为35.68亿,40.05亿,46.27亿,50.60亿,也差不多是逐年提升。

2、权益乘数方面

飞科电器从上市以来,没有任何长期或者短期有息借款的,这一点从财务费用也能看出来,每年都还能赚点利息收入。这一点是要肯定飞科电器的,都是靠内生资金支撑公司发展。

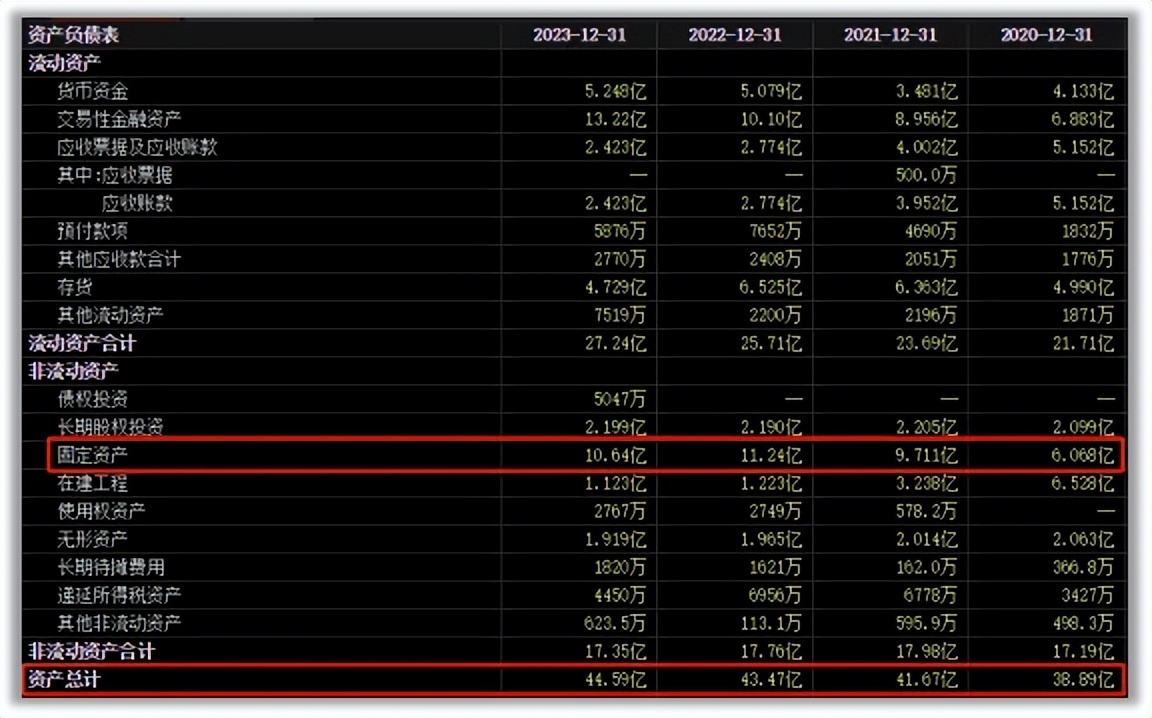

从整体的资产负债表看,资产层面,飞科的资产规模整体保持稳定的增长,2023年达到44.59亿。其中长期股权投资长期维持在2个亿左右,说明公司从不乱投资,赚来的钱基本上都以分红的形式分掉了。

资产的变动更多的是受固定资产增加的影响,飞科的固定资产从2020年的6亿增长到2023年的10.64亿,这主要是受公司外包比例下降,自产比例上升所导致。

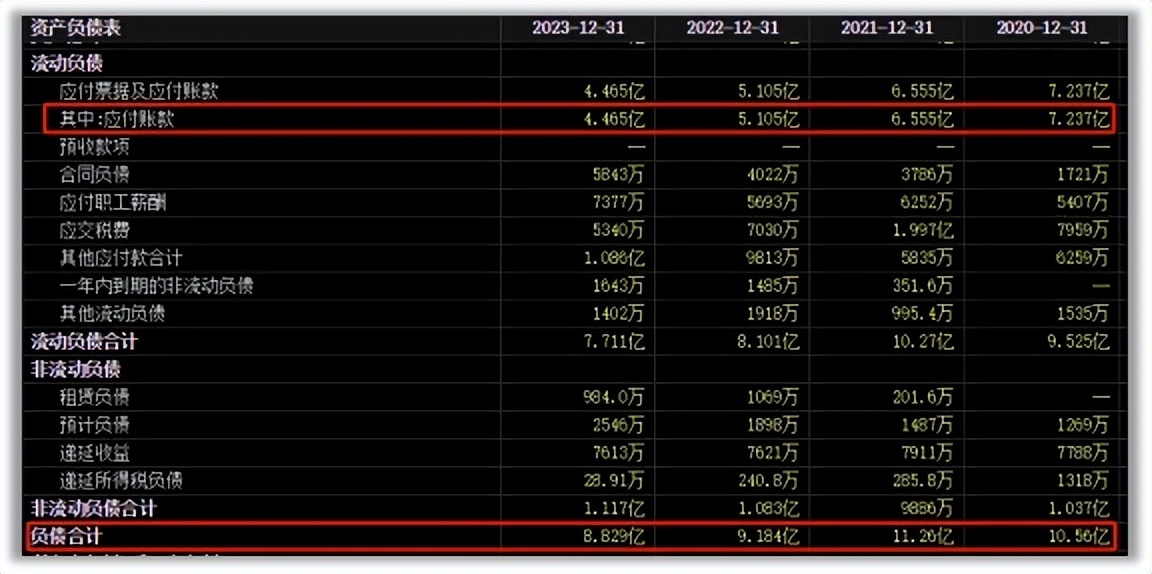

负债层面,上面提到过飞科真的是不差钱的公司,没有任何的借款。负债中占比最大的就是预付账款了,基本在50%,这说明公司对产业链上游企业有极强的议价权,是非常好的事。

这近几年,公司的负债规模越来越低,也主要是偿还应付账款所导致。2023年,公司的负债规模仅有8.829亿,整体负债率仅为19.8%,可以说是非常低了,因此财务风险非常小。

正是由于公司资产增长,负债下降,导致公司的权益乘数从2020年的1.373下降到1.247。

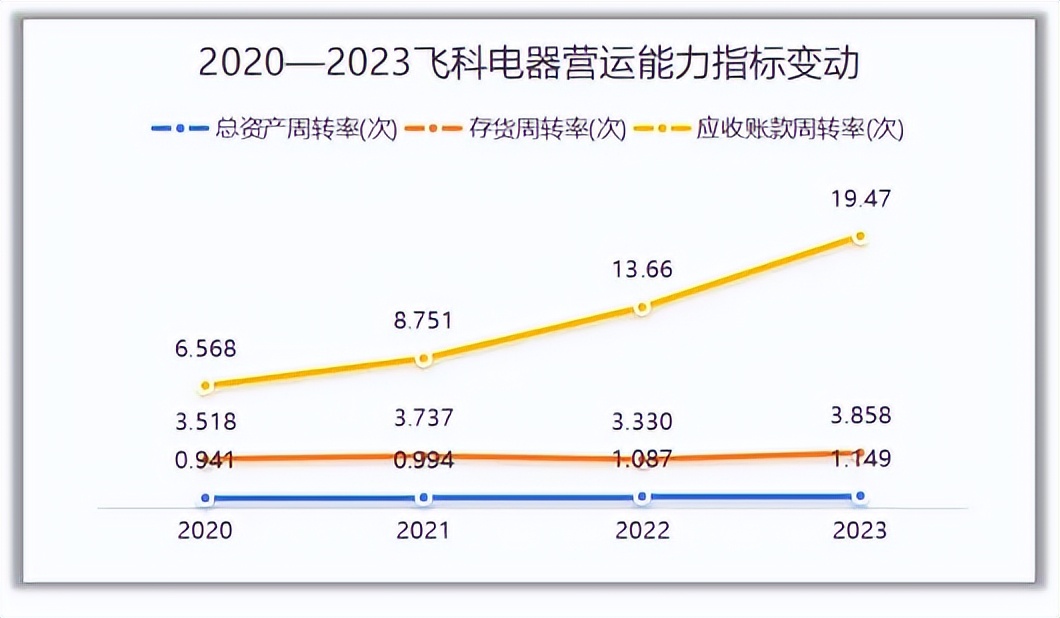

3、总资产周转率层面

2020—2023年,飞科总资产周转率出现明显的提升,从0.941增长到1.149,这对ROE的提升也是非常大的。

从数据层面看,总资产周转率提升主要是因为存货周转率和应收账款周转率两个的提升。

存货周转率方面,2020年为3.518,2023年增长到3.858,这背后的原因是公司持续降低外包比例。

2020年—2023年,公司外包比例从64%大幅下降到32%。减少外包环节之后,从采购原材料到将成品销售出去的整个过程变得更加快速。

应收账款周转率层面,这部分变化更为明显,从2020年的6.568增长到2023年的19.47,幅度非常大。

这主要是因为公司销售方式的改进,2020年末飞科将线上渠道收归直营,目前已实现了除京东自营外的其他电商基本为直营;线下渠道推进直供化,KA类渠道将经销商角色转为运营商。

这样一来,公司销售回款的速度就被大大加快,提升了公司的应收账款周转率。

综上,净利率和总资产周转率的提升,带动了飞科电器ROE的提升,增强了公司的盈利能力。可以说,飞科电器是一家表现极为优秀的公司,尤其在财务数据呈现上,甚至可以在所有上市公司中名列前茅。

同时,公司极低的负债率控制了整体风险,分红又纪委大方,是一种整体来看,飞科电器是一家性价比比较高的公司。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !