8月26日,飞鹿股份(300665)公布2024年半年度报告,今年上半年实现营业收入1.600亿元,同比下降52.92%;归属于上市公司股东的净亏损4771.71万元,同比减少1,272.73%;归属于上市公司股东的扣除非经常性损益的净亏损4998.56万元,同比减少29,571.48%;经营活动产生的现金流量净额-5393.77万元,同比减少1,017.76%。

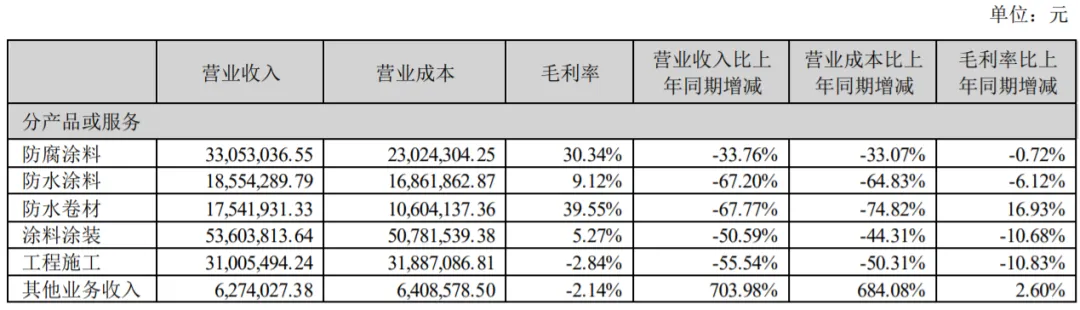

防腐涂料营收3305.30万元,同比减少33.76%;毛利率30.34%,比上年同期减少0.72%。防水涂料营收1855.43万元,同比减少67.20%;毛利率9.12%,比上年同期减少6.12%。防水卷材营收1754.19万元,同比减少67.77%;毛利率39.55%,比上年同期增加16.93%。

涂料涂装营收5360.38万元,同比减少50.59%;毛利率5.27%,比上年同期减少10.68%。工程施工 营收3100.55万元,同比减少55.54%;毛利率-2.84%,比上年同期减少10.83%。其他业务收入627.40万元,同比增长703.98%;毛利率2.14%,比上年同期增加2.60%。

飞鹿股份表示,营业收入同比大幅减少52.92%,主要是由于:1、较去年同期,公司在战略布局上,对地产等民用建筑防水领域采取更加谨慎择优的原则,缩减了该版块的相关业务;2、轨道交通、新能源领域等客户相比去年同期开工进度延缓;发出商品也比去年年末增加超6,500万元,导致公司半年度结算的销售收入减少。

飞鹿股份主要从事金属表面、非金属表面和混凝土表面防腐与防护材料的研发、生产、销售及服务的专业化高科技企业。公司的主营业务面向包括高铁/地铁在内的轨道交通装备制造与维修、轨道交通工程建设与维护、民用建筑建设与市政工程建设、钢结构桥梁、风电叶片塔筒设备、光伏组件及光伏EPC施工等诸多领域,生产和销售防腐涂料、防水防护材料、胶类材料等产品,并顺应市场和行业发展趋势,为客户提供包括方案设计、产品研发、产品生产、产品涂装(施工)在内的整体解决方案。

在防腐业务板块,受客户开工时间的影响,公司防腐业务板块收入不及预期,但合同签订额及新产品开发等继续保持稳定发展趋势。(一)进一步巩固深化了在轨道装备防腐产业细分市场的竞争优势。在客货车方面:上半年,公司完成了与中车株洲车辆有限公司、中车常州车辆有限公司、中车长江车辆有限公司、中车成都机车车辆有限公司、中车西安车辆有限公司、长春中车轨道车辆有限公司等货车、客车防腐版块的老客户相关业务的合同签署,同时还新增了中车沈阳机车车辆有限公司、中车眉山车辆有限公司等货车、客车防腐版块的新客户,公司在中国中车主要的18家铁路货车修造厂家中,长期业务往来的客户达到13家,占比72.2%,在主要的9家铁路客车修造厂家中,长期业务往来的共有7家,占比77.7%;

在城轨动车方面:继续紧抓轨道交通高端装备市场作为驱动防腐业务板块增长的发力点,成功中标了浦镇公司通用城轨跨项目车体水性漆框架协议(3000辆)项目、2024年国铁时速160公里动力集中动车组D5修项目水性车体涂料项目、长客股份城铁水性漆战略招标项目、长客股份2024年城铁项目车体水漆铝合金车辆战略招标、株洲电力机车2024年水性漆及配套溶剂竞标采购等项目,城轨动车涂料中标项目比去年同期有大幅提升,在中国中车主要城轨动车制造的五大主机厂中,有4家已建立起了长期合作关系,客户数占比80%,上述项目预计将在下半年陆续实施。在国铁集团路局方面:上半年,公司围绕国铁物资有限公司的联合采购,成功中标2024年第一批货车油漆联合采购项目、2024年第一批桥梁及护栏油漆联合采购项目,中标份额占比66.7%,同时公司与国铁集团公司旗下各路局车辆装备维修基地(段、所)建立了长期稳定的合作关系。

(二)进一步拓展了在轨道交通装备市场之外的一些新客户,公司成功中标了金鹰重型工程机械股份有限公司的40HCW通用集装箱油性油漆(3000台)、20英尺 35 吨敞顶箱集装箱油性油漆等项目以及中铁山桥集团有限公司的洪奇沥公铁大桥项目,同时积极的与中铁集装箱运输有限公司、中车大齐集装箱有限公司、中铁铁龙集装箱物流股份有限公司等国企关于铁路集装箱的相关业务进行前期的合作洽谈,预计下半年会有一定的实质性的合作项目落地。

(三)上半年,公司在防腐版块的新开发产品方面也有了一定的实质性突破,其中无苯腻子、环保型无溶剂体系产品、车顶抗电弧绝缘涂料、高固含底面合一涂料等产品的成功优化或开发,为公司在空轨设施、桥梁设施、铁路装备及集装箱等领域产品的优化奠定了坚实的基础。截至报告期末,公司防腐业务板块新增中标金额约3.2亿元(含框架协议预计实施金额),较去年同期有较大幅度的提升。

在防水业务板块,报告期内公司严控民用建筑防水领域市场风险,主动收缩相关业务,导致上半年防水业务版块收入较去年同期呈现较大下降态势。在严控风险与开拓市场的双重压力下,公司更加谨慎择优的布局相关业务,提升了公司业绩的质量。一是在轨道建设工程市场公司保持较稳定发展,成功中标了雄忻高铁雄安新区地下段土建工程及相关配套工程自购物资(防水材料)联合采购项目、新建上海至南京至合肥高速铁路南京枢纽(江北地区)和南通地区工程第一批建管甲供物资、新建广州至湛江高速铁路广州(不含)~佛山(含)段工程建设单位管理甲供物资(第二批桥梁防水层材料、隧道防水板、止水带)招标等项目。二是对于民用建筑领域,公司在继续实施原有中标的华润置地、中铁建房地产有限公司的业务订单的基础上,进一步择优开展业务,战略上谨慎择优开发民建地产项目。截至报告期末,已新签订中建三局、中建一局、中铁二局、中铁六局等多个工程局的集采框架协议合同,这些工程局集采的陆续中标也是公司在防水板块业务战略调整的成功体现。截至报告期末,公司防水业务板块新增中标金额2.25亿元(其中部分集采属于年度框架,没有中标金额,未计入统计),在手未执行剩余订单约4.36亿元。

在新能源业务板块,新能源业务作为公司从2023年开始规划的重要业务增量板块,报告期内也取得了一定的成果,一是在新能源材料业务方面,公司自主研发的光伏组件光伏胶、光伏胶膜已与行业内部分终端客户达成合作并批量应用,储能及电芯板块所涉及的导热凝胶、导热灌封胶、聚氨酯粘接结构胶、隔热反射涂料、绝缘阻燃涂料已成功在行业内头部企业完成相关导入与验证;二是新能源工程业务方面,公司与中建五局、保利国际控股公司的中开投资等达成项目合作。新能源板块作为公司新布局的业务板块,虽然在报告期内对公司业绩的增量效果较弱,但随着后期新能源材料业务与新能源工程业务配合联动以及项目逐步交付实施,有望成为公司未来业绩又一重要增长点。(涂界)

本文作者可以追加内容哦 !