出品|拾盐士

变革是企业发展的主旋律,作为我国保险业巨头的中国平安也不例外。

近日,中国平安发布的半年报,在交出符合市场预期“成绩单”的同时,也释放出诸多业务结构调整与内部改革的信号。

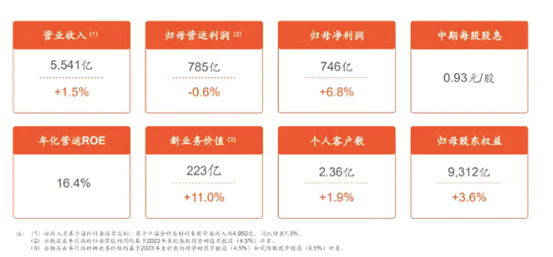

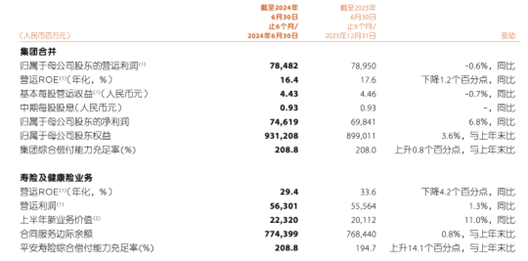

2024年上半年,中国平安录得营收4950亿元,同比微增1.26%,实现归属于母公司股东的营运利润784.82亿元;年化营运ROE16.4%;归属于母公司股东的净利润746.19亿元,同比增长6.8%,增速实现转正。

与此同时,中国平安高管在业绩会上表示,公司未来的产品结构将会以分红型产品作为主打产品,预计占整体销售的50%以上。这也意味着,中国平安过去传统险占比大概为70%的局面,即将完全改变。

增速疲软核心业务规模下降

中国平安真的迎来了发展拐点?

虽然在2024年上半年,中国平安实现了营收与净利润双增,但是不容忽视的是,这两个核心指标的增速均是个位数。

而且,其上半年1.26%的营收增速,相比2023年上半年7.65%的增速再次放缓。由此可见,经历2023年上半年营收短暂增长的中国平安,今年上半年的营收增长再显疲软。

再看净利润增速。在2023年上半年,中国平安净利润同比下滑1.25%,2024年上半年这一指标已经“转正”。

具体来看,中国平安寿险及健康险、财产保险、银行三大核心主业2024年上半年营运利润均保持稳健增长。三项业务合计实现归属于母公司股东的营运利润795.65亿元,同比增长1.7%。

对此,有券商机构认为,中国平安的盈利拐点或已出现。但是要知道,在规模绝对值方面,中国平安还远未达到此前水平。

对比来看,2023年中国平安的营收、净利润规模分别为4950亿元和746.19亿元;再往前看,其2019年其营收、净利润分别为6902亿元、976.76亿元,现在的业绩水平依然存在较大回升空间。

而在增速方面,2024年中国平安营收、净利润的个位数增速,与2019年分别增长17.2%、68%的势头更是无法相提并论。这也意味着,无论是业绩规模还是业绩增速,中国平安目前依然还未走出业绩震荡的调整期,回到前些年的水平依然任重道远。

而至于中国平安的业绩增长是否已经步入正轨,仅仅通过2023年的业绩数据,或许难以说明问题。毕竟,2022年上半年-2024年上半年,其营收、净利润增速都如同坐过山车。前者分别增长-28.57%、7.65%、1.26%,后者则分别增长21.93%、-1.25%、6.84%,可谓大起大落。

细分来看,2024年上半年,中国平安的一些核心业务规模也是不升反降。例如,为集团贡献了67%的利润寿险及健康险,堪称中国平安业绩的中流砥柱。

但是2024年上半年,该部分业务实现规模保费3877.66亿元,同比下降2.07%。忧中有喜的是,虽然规模保费略有下降,但是归母净利润达506.12亿元,同比增长12.17%。

近三年业绩高低起伏

平安信托陷逾期风波,保险业务仍待企稳

据分析,中国平安近三年的业绩高低起伏,内因与外因各占一半。其中,外因是深度绑定地产房企“暴雷”受到牵连;而内因则是受到旗下“资产管理业务”、以及各保险业务板块的业绩下滑的拖累。

拾盐士了解到,中国平安资产管理业务为平安证券、平安信托、平安资产管理、平安融资租赁、平安海外控股等经营资产管理业务的子公司经营成果的汇总。

以平安信托业务为例,2024年3月-4月,平安信托“福宁615号”“佳园468号”等产品传出延期兑付的消息引发轩然大波,有媒体报道称投资者齐聚深圳平安金融中心大厦门口,场面一度紧张。

据悉,“福宁615号”底层资产为厦门市海沧区的房地产项目“臻华府”,合作方为正荣地产;“佳园468号”合作方为龙光地产,合计涉资金额超过10亿元。

平安信托彼时已积极推进司法诉讼,但荣盛发展早在2022年就已经出了问题,业绩全面下滑,2022年甚至亏损160亿。而实际上这并非个例,平安信托已踩雷多家出险房企,除了荣盛地产,还涉及融侨置业、祥生地产、碧桂园、华夏幸福等,这也让平安信托业务迎来不小的挑战。

财报显示,虽然在2023年平安资产管理规模逆势增长,达到7万亿元,但是净利润下滑,直接亏损207亿,这也让中国平安不堪重负。

更为致命的是,近年中国平安旗下很多业务板块,也在“拖后腿”。仍以2023年为例,其中寿险及健康险业务下滑3.2%,产险业务下滑11.4%至89.18亿,科技业务下滑65.1%至19.05亿,其他业务下滑30%。各个业务板块拉胯的业绩,也让中国平安2023年交出了整体营收微增3.8%、而归母净利润则大幅下滑22.83%的惨淡“成绩单”。

由此可见,中国平安2024年上半年业绩稍微回暖,但或许仍然是挑战大于惊喜,而参考历史数据不难看出,其未来业绩短期内仍将承压,步入稳定增长期也尚需时日。

不过,从积极的一面来看,中国平安的战略目标也已经越来越清晰。

随着中国平安逐步完成金融行业全牌照的布局,其在保险、银行、证券、信托等多个业务板块均具有一定市场地位。因此,中国平安也以万亿规模的综合金融服务为“底盘”,向医疗健康、养老另外两个万亿市场渗透。

不过,此时走到了三个万亿市场交汇处的中国平安,也是机遇与挑战并存。

树欲静而风不止

“刀刃向内”却难以发力

中国平安总经理谢永林曾在年报中表示,中国平安的第四个十年,将会面临来自行业、宏观环境、内部经营管理三方面的挑战。

实际上,近两年来中国平安所面临的种种压力压力,甚至有过之而无不及。

其一是来自于行业多变的影响。2022年中,谢永林曾表示,中国寿险业发展到现阶段,面临着深度调整的切实需要。传统的代理人、产品模式与现在的经济形势并不匹配。

事实上,近两年监管部门频繁出台“新政”敦促保险公司迭代产品、以及互联网保险给传统保险带来的冲击等等,无不印证这一点。

例如,近期监管部门对人身险产品预定利率进行调降,有媒体记者向中国平安高管提问:此事是否会对平安寿险综合负债成本产生影响?

联席首席执行官兼郭晓涛表示:“监管部门降低寿险行业的预定利率,从整个行业看,是非常正面、非常积极的举措,此对于整个行业、平安寿险、平安集团都是一个重大利好。”

他还表示,对此,平安将对产品结构进行进一步的优化和调整,中国平安的产品结构将会以分红产品作为主打产品,预计占平安整体销售的50%以上。但是这种变革成效如何,善待检验。

实际上,随着近年利率下行等外部环境变化,险企的产品结构发生的巨大变化,也是被动求变。受政策影响,近年增速明显的传统险业务也将受到抑制,而分红猛增,中国平安虽然不得不跟随行业变化来灵活应对,但是面临不确定性,也难以独善其身。

其二是宏观环境变化的影响。通过2024年上半年,中国平安的营收比2019年缩水超过2000亿,也不难看出,在目前的经济环境周期下,金融保险行业面临的外部环境挑战不言而喻。

值得注意的是,因为宏观经济环境对保险行业的冲击,保险行业的人才流失也非常严重。据南方周末新金融数据,2023 年我国人身险公司个险代理人为281.34万人,同比下降17.31%。与人力巅峰的2019年相比,代理人数量已减少超630万人。

为此,平安人寿也进行了人寿险渠道变革。行业研究发现,2024年上半年,平安人寿个人代理人规模同比下滑明显放缓。更值得关注的是,2024年二季度个人寿险代理人环比增长2.1%。这也被视为中国平安自2019年启动寿险渠道变革以来代理人首度环比提升,释放止跌信号。

只是,在行业代理人整体流失严重的大环境下,代理人规模庞大的中国平安,进行寿险渠道变革,恐怕并非一朝一夕就可以完成。这也意味着,在占比较高的寿险板块,中国平安仍将持续承压。

其三是目前正值中国平安向三个万亿市场全面进发的关键时期,一艘“巨型航母”内部如何高效协同?正如谢永林此前所言,中国平安内部管理盘根错节,也给公司内部变革、团队执行力提升带来阻力。

而中国平安如何通过金融保险业务,与三个万亿市场进行有机融合、相互协同,并不断提升公司内部管理、运营的效率,也将面临巨大的挑战。不过,依然期待中国平安在未来多变的金融保险赛道,给市场带来更多惊喜。

本文作者可以追加内容哦 !