有朋友在后台留言:一开始不大懂,道听途说买了不少基金,有些浮亏很大,这些浮亏大的要不要卖掉或换成别的产品?

我想,这是很多朋友会遇到的阶段困难。不换吧,亏损连连熬不住,换吧,又怕卖掉之后出现大反弹。

今天我们就来聊一聊:怎样在底部期,去制定恰当的调仓思路?

01 契合风偏,先定基调

任何权益投资,都难免出现回撤,除非是骗子嘴里的产品。

市场上的基金产品琳琅满目,但这不是买大米,买好买差总能下咽。对于新手而言,在不清楚底细的情况下,大部分基金产品,其实并不适合去持有。

1、注意股债配比,优化整体波动

全仓权益、十年N倍,看似美好、实则很难,只有熬得过大周期,才有可能抵达胜利的彼岸。

现实是,连跌三年、情绪低迷,作为普通人,情绪波动非常正常。从书本学到的知识,碰到下跌周期很长的熊市,很难不变形。

因此,在设定仓位配比时:契合自身风偏、降低收益预期、提升债性比例,先活着比什么都重要。

一般来说,我们可以使用年龄法设定股债配比,如:权益资产的比例 = (100-年龄)%。

2、核心宽基为主,优秀行业为辅

至于权益部分,61一直建议以核心宽基为主,免去择股的烦恼。

在市场底部期更是如此,不要去猜测后续哪个行业反弹最猛,选择核心宽基省心省力。也只有在熊市的底部期,诸如中证A50、沪深300、沪港深500等大宽基才会低估。

早年,宽基8%-10%左右的收益率,是很多投资者所不屑的,部分个股一天的涨跌幅,就可能超越指数一年的收益率,刺激惯了,确实容易看不上。

但熊市教做人,回过头看看,一地鸡毛。不恰当的收益预期是我们突破安全边际,去追逐市梦率的根本原因。

3、框架完备,时间才能成为我们的朋友

很多人会问:61,看你情绪一直很稳定,你怎么不慌?

做计划内的操作,就不容易慌。

做好股债配比,分散指数持仓,碰到估值合适就慢慢定投,出现极端估值偶尔狙几枪。其余就交给时间,躺平装死。

61同样也持有部分行业指数,好在限制了最高仓位(单行业新手<5%,熟手最高20%),对指数又比较了解,浮亏虽不小,倒也还忍得住。

《做时间的朋友》听上去很美好,但前提是需要制定心中有底的框架。

02 基金亏了,要不要换?

回到文初的问题:连跌三年,持有的产品浮亏了不小,应该怎么处理?

1、心中有底,不动如山

说一千道一万,关键还是认知。

如果对持有的产品,有比较全面的了解和认知,仓位管理又比较恰当。那么,在当下大部分行业均低估的情况下,不动如山是上策。

无论中概、医疗还是消费,作为行业中的佼佼者,即便眼下跌的惨不忍睹,也应该坚持到底。

尤其是医疗,受内外混合双打影响,一直没有像样的反弹。但美股降息已在眼前,行业估值处于绝对底部,营收利率处于历史低位,再惨也就这回事了。

底部期,动的越多,错的越多。调仓本质是择股,如果持有的没底气,换新的更容易如此。因为这个动作的背后,还有默认成本。

当原标的上涨、新标的不动甚至下跌时,更容易崩坏道心。

2、比例不调,正好平衡

市场大底部其实也有好处,可以调整原有不平衡的仓位比例。

早年间,我们认知较浅,道听途说买的比较杂。可能持仓中部分标的质量一般般,部分虽然质量可以,但低估周期太长,买的太多、仓位太重。

此时,就可以适当调整比例。

1)如行业指数占比太高,不妨仔细统计一下各行业占比,控制到自己能承受的配比内,多余的部分转到低估的核心宽基上。

2)如单一行业占比太高,可以调整一定比例到宽基或其他优秀行业。

3)如果持有标的质量不佳或理解有误,个人对行业研究也不深,那不妨关注核心宽基。现在中证A50、沪深300都在低估状态,即便老仓位不动,新仓位也应该以此类宽基为主。

4)还有一种情况,持有的标的质量、仓位都没问题,但该产品费率很高,那可以仔细挑选低费率平替产品。

3、浮亏也好,调仓也罢,都是教训

可能有些人会讲:浮亏不算亏,调仓也不算亏,因为还留在市场内。

对此,61是持保留意见的。

知道原有持仓的问题,明白此次调仓的目的,以及能接受调仓的后果,这样的调仓才可能有意义。

受情绪影响,追涨杀跌、瞎调一气,即便还留在市场内,可能仍将重新面对新一轮的挑战,而再次心有忐忑。

要想有的放矢、心中有底,完整的投资框架少不了。

谋定而后动,把时间花在投资框架的搭建上,远比某一标的的去留更重要。任何时候去谋划契合自身的框架,都不算晚。

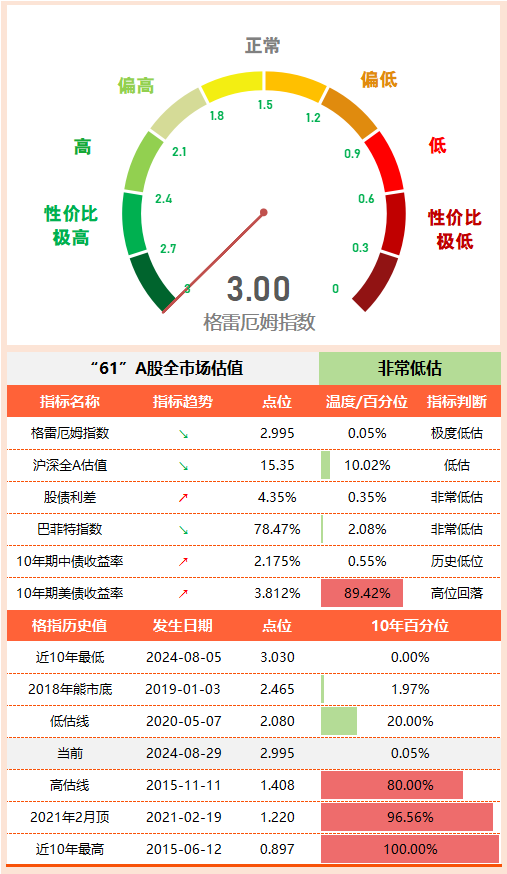

03 “61”全市场估值仪表盘

整体变化不大,国债收益率略有回升,格指微微下降。

04 “61”指数基金估值表(0291期)

05 重点提示

1、医药行业

300医药、医药100、全指医药、中证医疗、中证生科、医疗器械,目前A股表内所有与医药相关的指数PB百分位归零,实至名归的成为“最惨行业”指数。

如前文所言,除了仓位比例不合适外,目前医药行业指数属于历史最底部时期,建议不要妄动、轻言放弃。

2、创业板指

创业板指PE跌至22.81,全历史百分位0.03%;创业板50PE跌至20.61,全历史百分位跌至0.00%;结合两者PB与PB百分位,创业板同样来到了历史最低估值水平。

3、科创50

近期是半年报的密集发布期,科创50点位虽然震荡下跌,但PE却在慢慢爬升,这主要是成份股利润下滑导致。不过指数PB跌至3.049,处于指数成立(2020.7)至今的最低水准。

4、中证消费

PE跌至20.33,全历史百分位降至11.32%;PB跌至4.15,全历史百分位跌至26.98%,指数股息率升至3.20%,指数温度降至19.2C,正式进入低估。

5、食品饮料

PE跌至17.90,全历史百分位降至10.73%;PB跌至4.56,全历史百分位跌至28.26%,指数股息率升至3.64%,指数温度降至19.5C,同样进入低估。

受经济预期与企业财报影响,最近消费行业回撤比较大,市场对消费的预期也比较低。不过,没这样的状态,消费行业也难以低估。

现在消费正式低估了,原来看好消费的朋友们,还敢定投么?

=====================

8月只剩最后两天,半年报即将全部发布,下周我们一起复盘。

=====================

$医疗ETF(SH512170)$ $消费ETF(SZ159928)$ $创业板ETF(SZ159915)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !