8月27日,现代牧业(01117.HK)发布2024年中期业绩,上半年,公司录得营收64.19亿元(人民币,下同),同比小幅下滑3.2%。

资料显示,现代牧业是国内规模较大的奶牛养殖企业以及高品质生乳供应商,截至6月末,公司饲养共44.49万头乳牛,同比增长6.3%。

由于加大了淘汰低产低效牛力度,公司的成乳牛占比、以及成乳牛年化单产量均处于行业领先水平。上半年,公司的原料奶总销量达140万吨,同比增长13.4%,持续稳固了公司的核心业务基本盘。

不过,受国内原料奶市场价格下行的影响,上半年,现代牧业的原料奶平均售价为3.66元/公斤,同比大幅下降10.5%,或导致了公司收入的承压。

事实上,今年以来,受宏观环境、奶业周期、原奶阶段性供过于求等影响,原料奶(生鲜乳)价格持续疲软。

农业农村部原副部长于康震曾公开表示,我国奶业正在面临自2008年以来最大的挑战,包括乳品消费市场疲软、原料奶供应过剩等情况。另有业内人士指出,进口乳品对国内原料奶也存在挤占效应。在多重因素之下,奶牛养殖企业的日子不大好过。

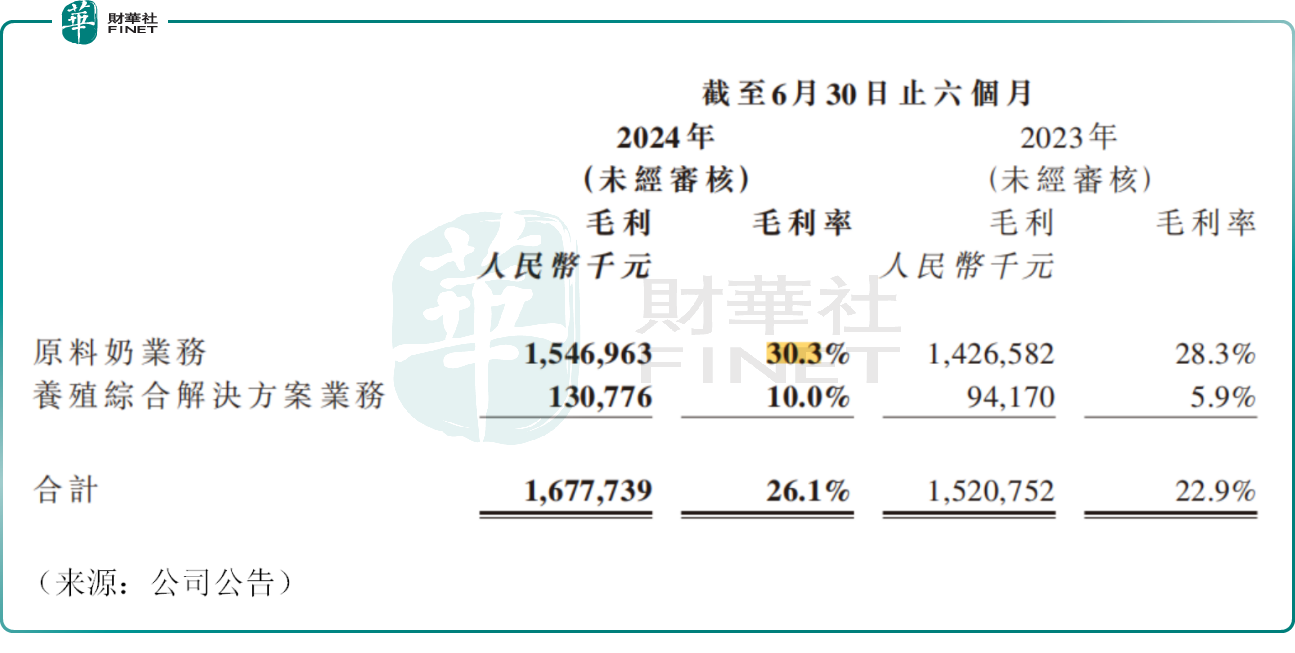

不过,上半年,现代牧业的原奶业务毛利率仍达到30.3%,较去年同期提升2个百分点,公司原奶业务毛利额较2023年同期增加1.2亿元,同比增长8.4%。公司解释称,由于优化饲喂配方等一系列“降本增效”的举措,导致相关成本下降幅度大于原料奶价格的下降幅度。

但这依旧不能扭转公司由盈转亏的趋势。今年上半年,现代牧业净亏损2.07亿元,而去年同期公司盈利2.18亿元。公司表示,上半年主动加大了战略淘汰低产低效牛只数量以改善牛群结构,奶牛公允价值损失加大。

整体来看,现代牧业业绩表现不尽如人意,公司陷入较大金额的亏损之中。

8月28日,现代牧业(01117.HK)下跌1.49%,收报0.66港元/股,市值52.24亿港元,今年以来,公司股价持续疲软,资本市场对后市较为保守。

值得一提的是,近期不少乳制品上市公司公布业绩,其中,中国圣牧(01432.HK)预计上半年归母净亏损在1.3亿元(人民币)至1.5亿元之间,同比由盈转亏。澳亚集团(02425.HK)预计净亏损在6.0亿元(人民币)至7.0亿元之间,亏损额同比继续扩大。

食品产业分析师朱丹蓬认为,当前乳制品消费低迷、下游乳企及终端需求减少,使得原料奶价格走低,叠加饲料成本上涨等因素,共同影响了奶牛养殖企业的业绩。

作者:飞鱼

本文作者可以追加内容哦 !