因加大获客及线下投入,高途(GOTU.US)今年二季度的盈利能力延续一季度的糟糕表现。

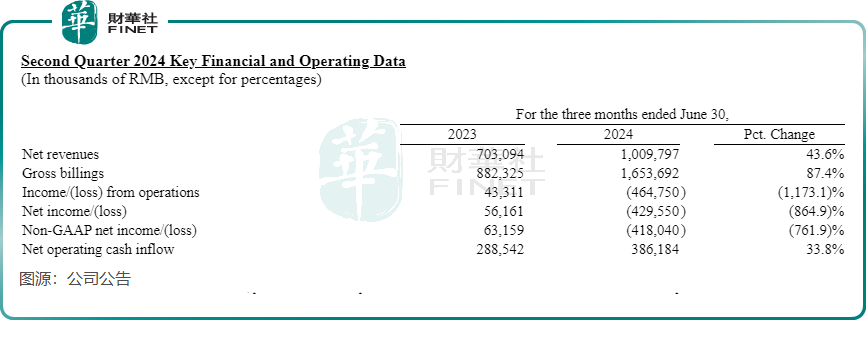

于二季度,高途实现收入为10.1亿元(单位人民币,下同),同比增长43.6%;净亏损达4.3亿元,上年同期实现净利润5616.1万元,这已是高途连续四个季度产生亏损。

高途同时还披露了半年报,上半年收入同比增长38.7%至19.57亿元;净亏损4.42亿元,上年同期净利润1.7亿元。

此外,网易有道(DAO.US)近日也披露了二季报,收入同比增长9.5%至13.2亿元,经营亏损大幅收窄74.9%,经营业绩整体上较高途亮眼。

业绩出炉后,一些投行下调了高途的目标价,其中花旗下调高途至“卖出”评级,并将目标价从5.81美元下调至2.94美元。美东时间周二,高途股价遭遇滑铁卢,收盘大跌18.87%,盘中一度跌超23%,刷新今年2月以来新低。

高投入换高增长于2021年,因“双减”政策而剥离K12教培业务后,高途大象转身,将转型方向瞄准在素质教育、职业教育、成人教育等方向。

当前在收入结构方面,高途以非学科培训业务和传统学习服务为主。

高途的收入已实现多个季度高增长,二季度正值暑假旺季,在高投入的加持下,高途整体上的数据在表现优异。高途创始人、董事长兼首席执行官陈向东表示,截至今年6月底,公司递延收入为15.8亿元,较上年同期提升71.5%。

此外,于二季度,高途毛收入达16.5亿元,同比飙升87.4%,高于一些投行的预期。凭借传统业务强劲的现金收入表现,高途未来几个季度或将继续保持快速增长。

交银国际在研报中表示,高途二季度K12收入同比增长超55%,其中非学科取得三位数增长,贡献总收入逾20%,同比提升约5个百分点,成为收入增长主要推动力之一。

不过因收入结构变化,高途二季度的毛利率同比下降4.8个百分点,至69%。

高途手头现金较为充裕,截至2024年6月30日,现金和现金等价物、限制性现金、短期和长期投资总额为41亿元。

基于一季度收入端强劲的表现,高途管理层对三季度的收入表现信心满满,预计2024年第三季度总净营收将在11.88亿元至12.08亿元之间,同比增长50.5%至53.0%。

豪赌线下市场在收入层面“”的同时,高途的净利润却不升反降,且转盈为亏,原因在于高途加大了教师团队以及营销团队的投入,而线下业务是高途拓展业务的重心。

陈向东在业绩发布会上表示,当前投资对公司长期增长至关重要,公司正同时向多个城市进行扩张,布局了多个学习中心。

在线下进行扩张并非易事,需要提前储备教室、教师以及行政和财务人员等,因此高途在吸引和留住人才方面相当豪气。在二季度,高途加大了对优质教师的招聘工作,并在培养新教师方面进行了大量投入。

公司管理层在业绩会上表示,线下业务的进入门槛非常高,且护城河深,建立教师招聘和培训制度是一个长周期的过程,不能低估面临的挑战。

于二季度,公司营业成本同比大增70%至3.13亿元,主要是由于教师和辅导人员队伍的扩大以及学习材料成本的增加。同时,由于员工队伍的扩大以及营销费用支出增加,二季度期间费用同比激增144.2%至11.61亿元,其中销售费用增长超150%至8.35亿元。

对于线下业务拓展进展,高途管理层在业绩会上透露,“依靠品牌认知度以及公司创始人的行业影响力,我们运营效率很高,而专业团队在今年上半年迅速集结,为线下运营带来基础。无论是从城市覆盖范围还是从学习中心的数量来看,已经大大超出了我们年初的预期。”

不过高途方面并未披露线下学习中心数量规模,而是表示线下收入贡献到一定程度时将披露相关运营指标。

交银国际本月初在研报中估算,高途目前教学点数量合计超80个,较5月底新增26个,涵盖素养/高中/体育/考研和留学,未来以K9素养扩张为主。

目前来看,线下业务对高途财务业绩的影响相对有限。线下教育培训运营发展周期长,从获客,到用户培养,再到获取口碑,需要高途持续性的投入其中。

另一方面,相较于K12学科类培训,非学科类培训和高中培训的市场规模有限,因此在与新东方-S(09901.HK)(EDU.US)、好未来(TAL.US)和有道等同行的竞争中,高途要成功抢占市场,接下来依然需要大手笔发力营销获客,将会对其盈利能力带来更大的挑战。

作者:遥远

本文作者可以追加内容哦 !