对于宁德时代来说,能否快速找到新增长点,成为守住行业地位的关键。

“价格战”蔓延和纯电动汽车出口遭遇关税壁垒的市场环境下,想做“最赚钱”的中国汽车业上市公司,不容易。

与去年相同,在《汽车K线》统计的中国汽车业上市公司当中,宁德时代又一次最先发布了半年报。

仅看盈利水平,宁德时代今年上半年,在上年同期突破200亿元的基础上,更进一步;但从营收的角度,宁德时代创下历史同期最高降幅。$宁德时代(SZ300750)$

除“价格战”带来的不利影响,能否快速找到新业务增长点,成为宁德时代能否守住其行业地位的关键。

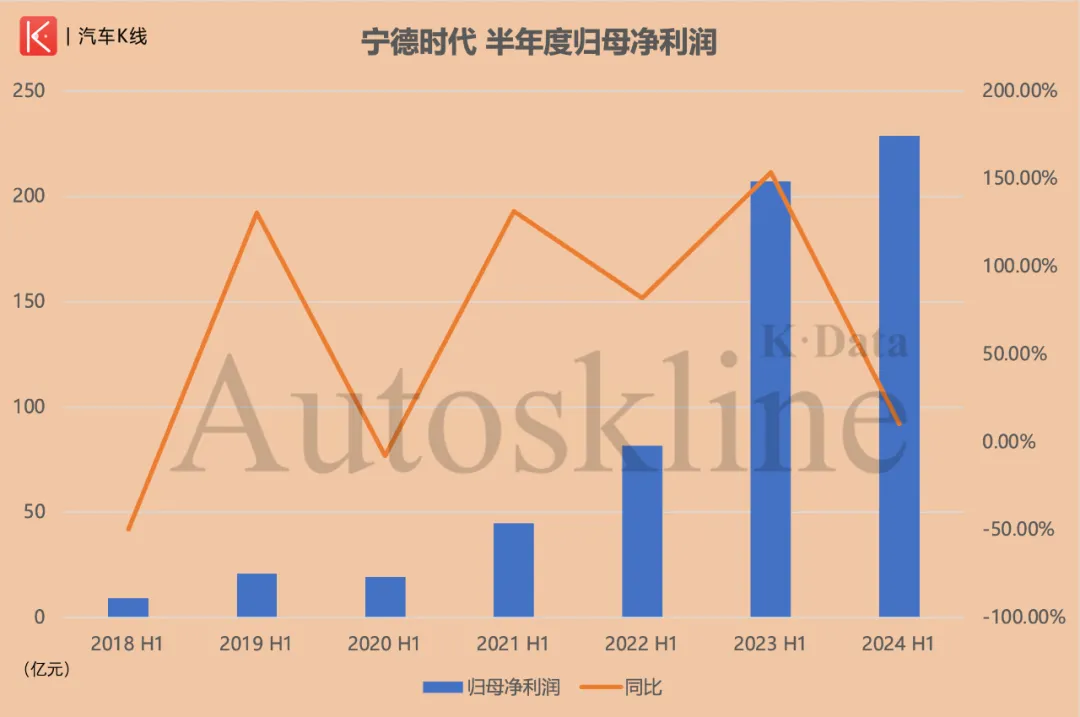

1)净利四连涨,营收“滑铁卢”

7月26日,宁德时代在中国汽车股范围内,第一家发布了2024半年报。

最耀眼的表现是盈利水平。

今年上半年,宁德时代归母净利润高达228.65亿元,同比增长10.37%,扣非净利润首次突破200亿元,同比增长14.25%,达到200.54亿元。

截至8月27日,宁德时代盈利水平稳居中国汽车股之首,归母净利润规模甚至比第2、3位之和还要多出约30亿元。不出意外的话,宁德时代将再次蝉联中国汽车股当中,最赚钱的企业。

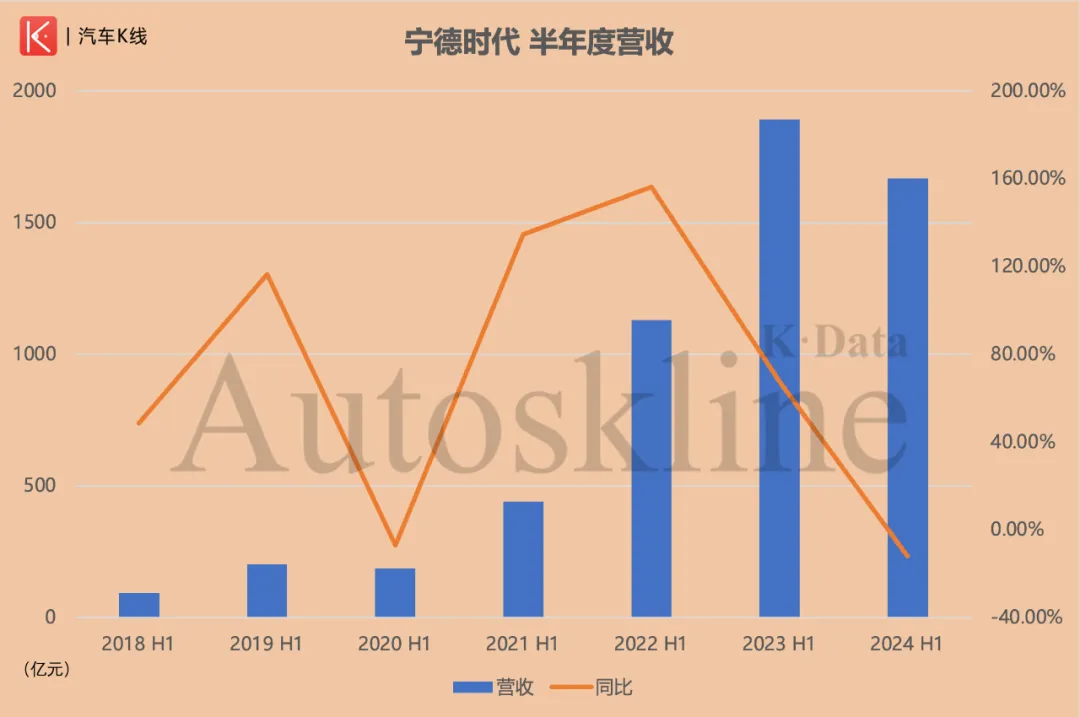

但在营收方面,宁德时代没能拿出相应的表现。

财报显示,宁德时代今年上半年营收为1667.67亿元,同比下降11.88%。同样是在截至8月27日发布半年报的37家中国汽车业上市公司范围内,共有13家营收同比出现下降,宁德时代位列其中。

营收规模相较位列第2的小米集团,仅有2.37亿元的领先优势,值得一提的是,小米集团因增加汽车业务半年度营收实现29.62%的同比增长。

回看宁德时代过往同期财报,会发现这已经不是第一次出现营收下降的情况。2020上半年,受疫情带来的冲击,宁德时代营收与盈利也曾全面出现下滑。

但当时的宁德时代尚处于半年度仅有200亿元的营收规模,且同比下降幅度仅为7.08%,而今天的宁德时代,半年度营收已近站在千亿之上,朝着2000亿元的高度进发,同比降幅却达到两位数,创历年同期之最。

具体到今年二季度,宁德时代营收同比下降13.18%,为869.96亿元,创下季度三连降,与2020年同期出现的两连降颇为相似,和之前连续13个季度同比上涨形成了鲜明反差。

2)国内battle比亚迪,海外迎战LG

据财报披露,这主要是由于今年上半年宁德时代境内外营收均出现了不同程度的下滑。

其中,国内营收同比增速继上年同期骤然放缓之后,在今年上半年转为下降4.78%,而境外业务,则是告别了上年同期逼近200%同比上涨之后,转为下降24.77%,让过去三年同期保持三位数同比增长的态势,戛然而止。

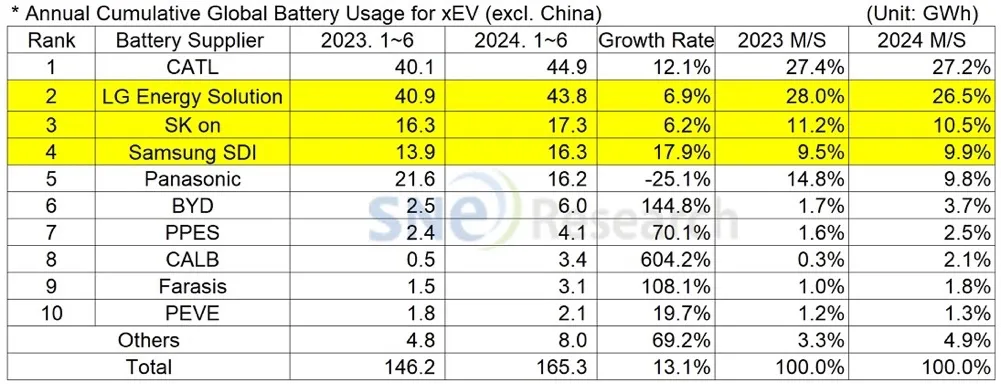

财报中,宁德时代对其在全球行业地位的介绍显得相对保守。实际上,据SNE Research数据,今年上半年全球动力电池使用量市占率排名中,宁德时代蝉联第1位,增长2.1个百分点。宁德时代同时也是前4大企业中,唯一实现市占率增长,前10名当中销量增幅最大的企业。

而在除中国以外的海外市场中,宁德时代占有率虽微降0.2个百分点,但由于LG(即LG Energy Solution)下滑幅度高达1.5个百分点,使宁德时代夺回排名首位的行业地位。尤其是宁德时代的累计销量同比增速,几乎达到了LG的两倍。

可见,放眼目前海外市场,并不仅仅是宁德时代遭遇发展困境,而是受行业发展规律影响,海外巨头们也普遍面临着不小的挑战。

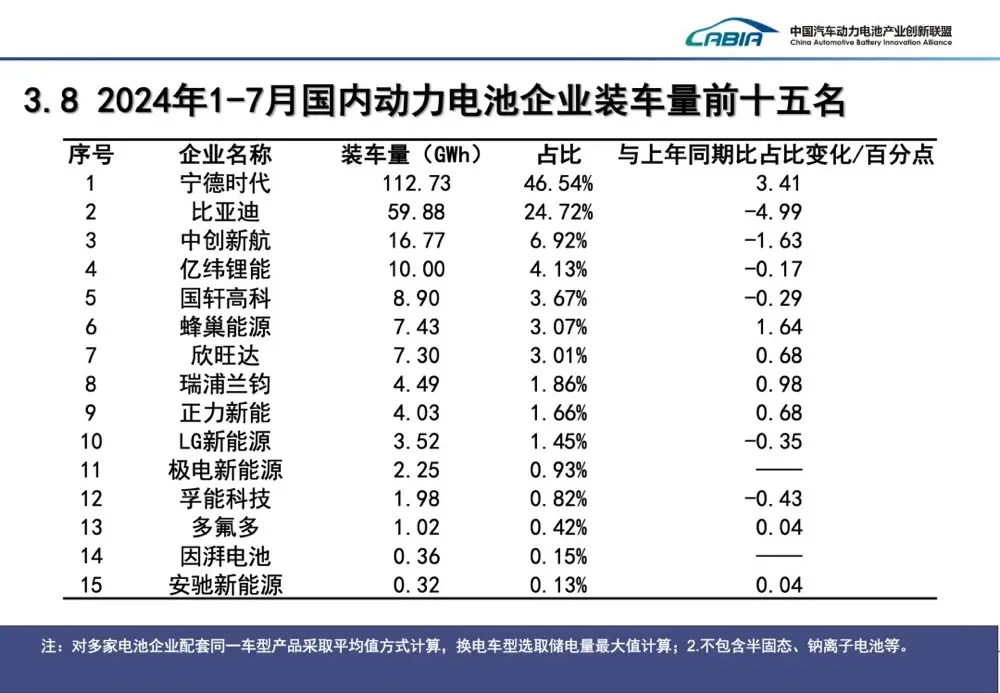

反观国内,据中国汽车动力电池产业创新联盟行业数据,今年上半年,在国内动力电池装车量统计中,宁德时代占比提升2.97%,且是Top 5阵营内,唯一实现提升的企业。不仅于此,宁德时代将这样的优势保持到7月,同比增幅扩大至3.41%。

在与比亚迪的对垒中,宁德时代所拥有的领先优势,由上年同期的20.62GWh,扩大至42.8GWh,到了7月进一步扩大至52.85GWh。

甚至在比亚迪曾引以为傲的磷酸铁锂电池领域,宁德时代的装车量也在今年上半年超越比亚迪,位居行业之首,同时占比相较比亚迪的优势,还在持续加强。

在三元动力电池领域,宁德时代的装车量占比更是由上年同期的61.65%,大幅提升至今年上半年的68.02%,不断逼近70%,市场话语权可见一斑。

3)挑战加剧,亟待找到新增长点

宁德时代在海外市场遇到的挑战,在中国汽车动力电池产业创新联盟行业公布的出口量统计中,也有所体现。

据统计,宁德时代今年上半年动力电池累计出口量同比下降20.3%。

虽然以绝对优势保持出口销冠,但宁德时代同时也是前6名当中,唯一同比下降的,同比降幅达两成。到了7月,累计出口量的降幅进一步扩大至23.2%。

这主要是由于,7月宁德时代动力电池出口量同比没能延续6月的增长势头,转而出现38.5%的大幅下降。

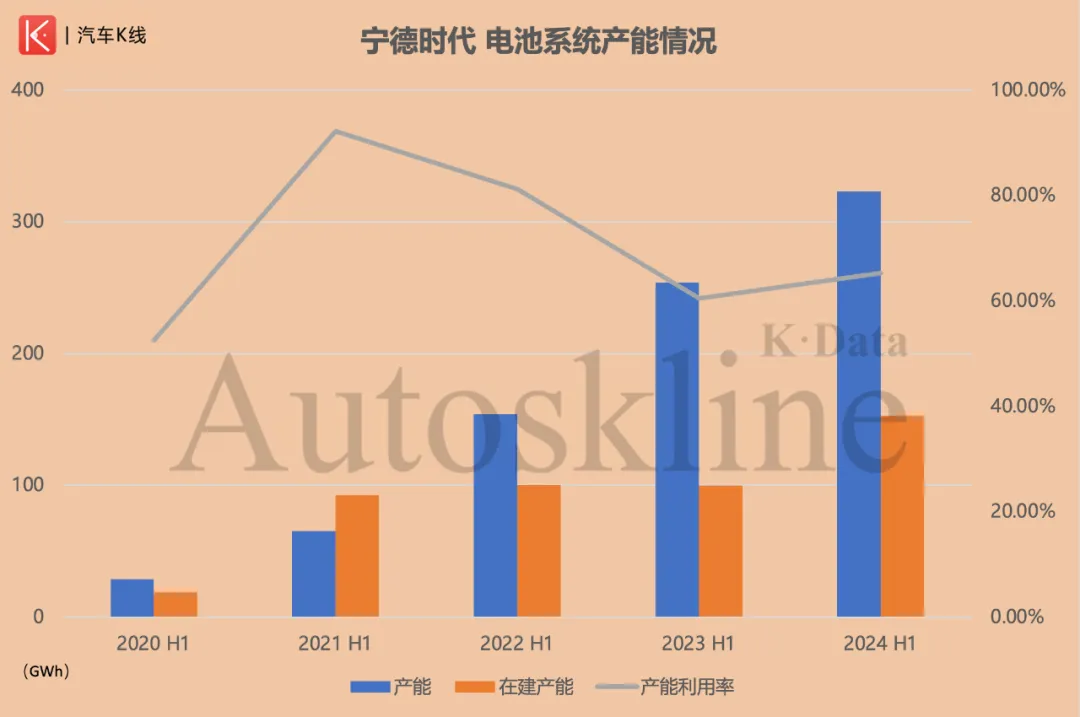

在上述多重表现的背后,宁德时代今年上半年产能达到323GWh,同比提升27.17%、再创历史同期最高的同时,产能利用率仅回升至65.33%,较上年同期提升幅度不超过5个百分点。

值得关注的是,“宁王”同期仍有153GWh的在建产能。

找不到新的增长点,上述产能就会逐步沦为宁德时代发展的负担。

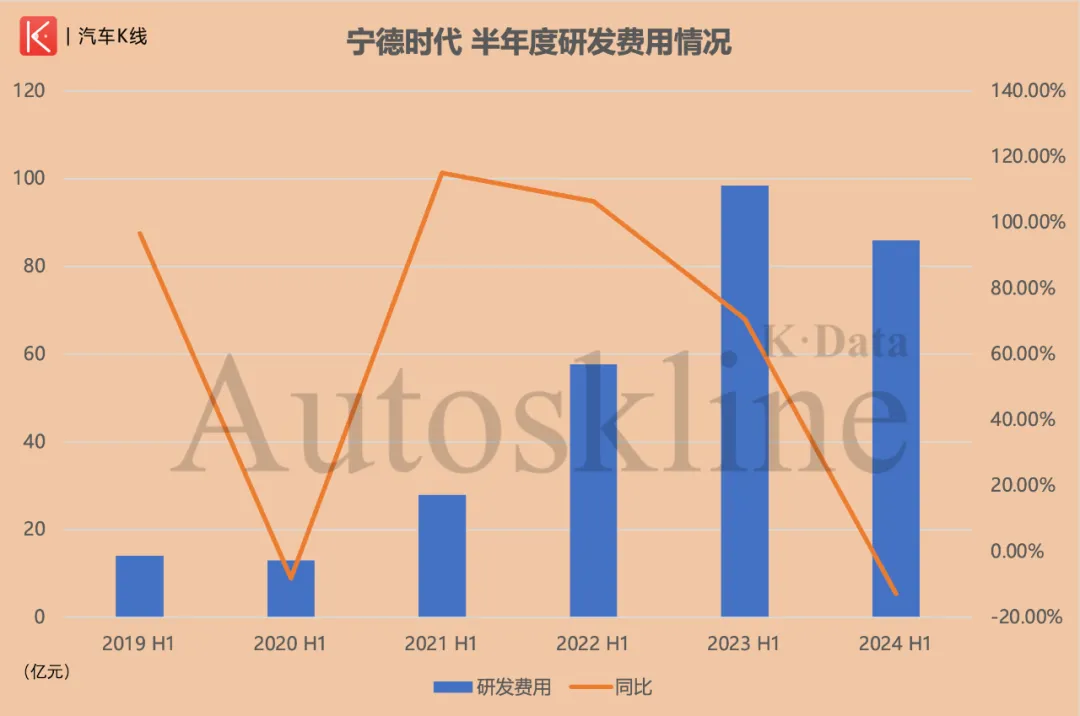

面对市场竞争加剧、国外电动化转型动摇的风险,宁德时代在财报中的第一条应对措施就是“公司持续将研发创新作为发展的根本驱动力”。

然而实际上,据财报披露,宁德时代今年上半年研发费用同比下降12.77%,为85.92亿元,虽然创下了历史同期第二高的水准,但同时也是除2020年外,同期唯一一次出现同比收缩,且降幅创历史同期之最。

但这并不意味着宁德时代放弃对新赛道的布局。

以最近发生的两起事件为例,8月3日,宁德时代与峰飞航空签署战略投资与合作协议,虽然双方都尚未透露具体的资金规模,但从“宁德时代独家投资数亿美元”的口径,也能看出宁德时代对eVTOL这条新赛道的预判。

一周后,位于成都IMC国际广场的宁德时代全国首个线下品牌展示门店开业。

无论是汽车还是其他行业,供应链企业“下场”开店并不罕见,但值得注意的是,据报道宁德时代这家1.4万平米的门店内,展示了来自41个品牌的超70款车型,据称截至年底,展车数量将超过100款。

坚持不造车的华为,店内展车经常被围得水泄不通;官宣不造车、不卖车的宁德时代,为何用更大的面积、更多的展车,却玩起了“展车不卖车”的戏码?

在对外界的回复中,宁德时代否认了模仿英特尔,即“CATL Inside”的策略,准确的说法是“CATL Byside”。

其实这样的解释已经十分直白,参照华为“Hi模式(Huawei inside)”与鸿蒙智行目前的影响力差异,宁德时代显然也更希望在与车企的合作中,扮演后者的角色,只不过宁德时代没有华为前期布局的大量门店资源,“不卖车”是追求,也是现实下的一种无奈。

Views of AutosKline:

回看2024上半年,宁德时代股价在上证、深证分别下跌0.25%、7.1%,汽车股整体下跌8.22%的资本市场环境中,逆势上涨10.27%,在大热的新能源与智能化板块中,涨幅仅次于立讯精密,傲然领涨新能源领域。

进入7月,宁德时代股价延续了上半年的增长势头,月度上涨3.49%,只不过,在半年报发布期间,其股价发生了一阵颇为微妙的起伏。财报发布当日,宁德时代股价高开上涨0.86%,却又在随后一个交易日呈现出低开、下跌2.55%的表现。

假设把时间范围再适度放宽,不少投资者也一定都还记得曾在披露2023年报的同时,宁德时代发布公告称将拿出超200亿元用来分红。

此外,宁德时代于去年11月启动的为期12个月的股份回购计划,也在其今年8月1日发布的公告中显示,在过去9个月的时间里,成交总金额已经超过27亿元,十分接近其30亿元的回购计划上限。

从汽车股的范围内来看,无论回购的资金规模还是实施节奏,都能让不少整车企业汗颜。

假设将时间线拓展至2020年,可以发现在过去的几年里,除了快速覆盖国内市场,“宁王”出海始终保持着三位数增速。

只是当全球面临行业发展挑战时,宁德时代并没能像当初从无到有的发展阶段一样,快速找到有效的增长点,以至于直接在财报中显出了疲态。

但站在投资者的角度,这其实正是对宁德时代这种来自中国的行业巨头,抱有最高期待的关键时刻。

对于宁德时代来说,最需要警惕的是避免把海外市场欲速不达的焦虑“传染”到其他新业务、商业模式的尝试与探索。既然选择了Byside,就需要展现出坚持自己立场的勇气,而非局限于简单的文字游戏。

本文作者可以追加内容哦 !