人人都想健康长寿,但是奈何迈不开腿、管不住嘴,新闻上说中国亚健康的人数都已经超过70%了。越来越多的人选择通过保健品来维持身体健康,现在VBS膳食补充剂就是一种保健品,其市场规模都已经超过2000亿了,而且20年以来年年都在增长,考虑到健康的需求一直存在,说明这个行业还是有搞头的,来看看有没有投资机会。

1.基本情况

汤臣倍健是国内膳食营养补充剂的龙头公司,旗下品牌有健力多、YEP、健视佳、健安适等产品可以快速补充人体需要的维生素.矿物质等,以维持身体健康,2018年收购澳大利亚益生菌品牌Life-Space扩大业务版图。

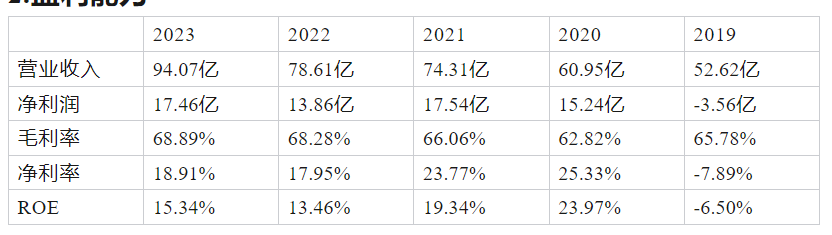

2.盈利能力

根据欧睿数据,2022年我国膳食补充剂零售市场规模达到2001亿元,2012年-2022年复合增速约为5.5%,从人均消费来看,我国人均膳食补充剂22美元为发达国家的一半左右,未来还有增长空间。

对于消费品公司,渠道是重中之重。2023年中国维生素与膳食补充剂渠道结构变化再次加剧,线上渠道预计占比 56%,直销渠道 20.8%, 药店 16.4%,现代商超 1.4%,其他渠道 5.4%。2019-2023年线上渠道销售的复合增长率为11%,同期药店、直销、商超复合增长率微微-3%、-9%、-4%,预测未来线上增长率继续提高。

可是汤臣倍健在线上渠道并不具有优势,线上的销售占比只有23%,反而在药店渠道具有相当的优势,由于近年受到药店保健品销售的限制,未来药店渠道销售不畅,盈利能力将收到影响,近年来在对电商渠道进行大量投入。不过由于具有不确定性,保守一点不得不对汤臣未来的盈利能力打一个折扣。

3.资产结构

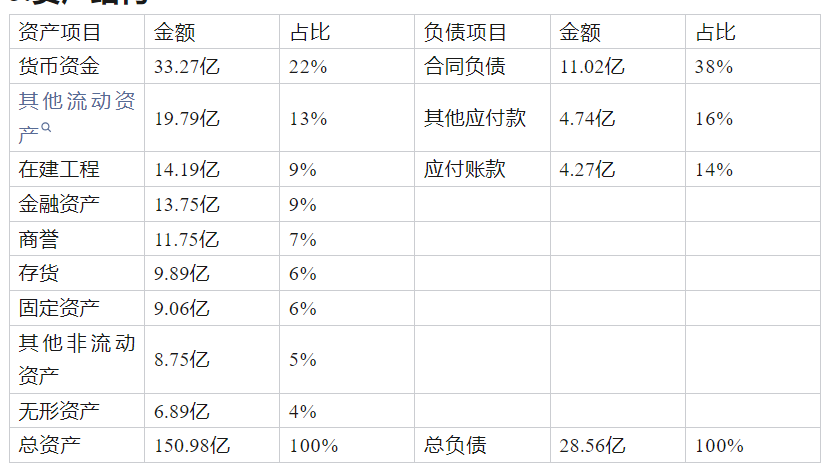

汤臣的现金储备非常多,不仅有货币资金33亿,还有隐藏在其他流动资产和其他非流动资产的23亿现金,和金融资产13亿类现金资产,加起来现金一共有69亿的现金资产,这么多现金资产和低负债能具备很强的抵御经营风险的能力。

不过汤臣也有一些诟病,就是花了18亿购买办公楼,要知道汤臣一年的利润都没有18亿,没赚到那么多钱倒是先享受上了,这部分在在建工程里有所体现。还有就是溢价37倍购买LSG导致的大量商誉和无形资产,通过2024年半年报看LSG的收入开始下滑,这部分的商誉和无形资产具有减值风险。

至于负债方面,汤臣的资产负债率非常低,基本没有有息负债,都是占用上下游的资金,没有偿债风险。

4.现金流量

现金流方面,近五年的经营性现金流总和为83.52,而近五年的净利润总和为60.54亿,看来经营性现金流还是非常优秀的。

至于投资现金流,由于汤臣的现金太低哦,投资现金流大多都是购买理财产品,每年用于日常经营的投资现金都是几亿左右,经营现金流能够完全覆盖。

最后就是筹资现金流,除了2021年增发融资了31亿,其他时间主要就是分配股利,不得不说汤臣对于股东还是很友好的,总体的股利分配率在70%以上。

5.投资逻辑

下面来做个总结,盈利能力方面,总的行业市场在继续增长,但是汤臣的销售渠道需要优化,未来的盈利能力还是具有不确定性,需要对股价打折以留下容错空间。

资产方面,汤臣的资产还是很优秀的,资产负债率低,现金储备充足能够抵御经营中遇到的风险。

现金流方面,经营现金流大幅超过净利润,而且经营现金流能够覆盖投资需要,在意股东回报。

通过以上三个方面,感觉汤臣还是值得赌一赌的,赌一下未来汤臣的渠道得到优化,未来盈利能力提高。但是也要做好汤臣像美国保健品龙头GNC一样破产的准备。

本文作者可以追加内容哦 !