资金面边际变化是影响信用反弹幅度的重要因素之一。当市场进入调整行情时,如果资金偏紧、中枢上行,则会对信用造成更大的影响;机构尤其是公募基金行为也是影响信用反弹的重要原因,信用大幅反弹总是与理财、基金,尤其是基金的行为紧密相关且互为因果。

8月以来调整由大行卖债触发,叠加资金面边际收敛与基金相关信息扰动,资金面收敛导致信用调整幅度加大,基金受市场信息扰动加大了负债的不稳定性,所以8月以来信用波动大于利率。

总体来看,信用大幅调整(如2023年8月-10月)的概率较小,核心支撑逻辑在于(1)信用稀缺,(2)杠杆前期已降,现在处于低位,不会进一步加大卖盘,(3)资金中枢大幅上行概率不大,货币政策仍定位“支持性”。

事件

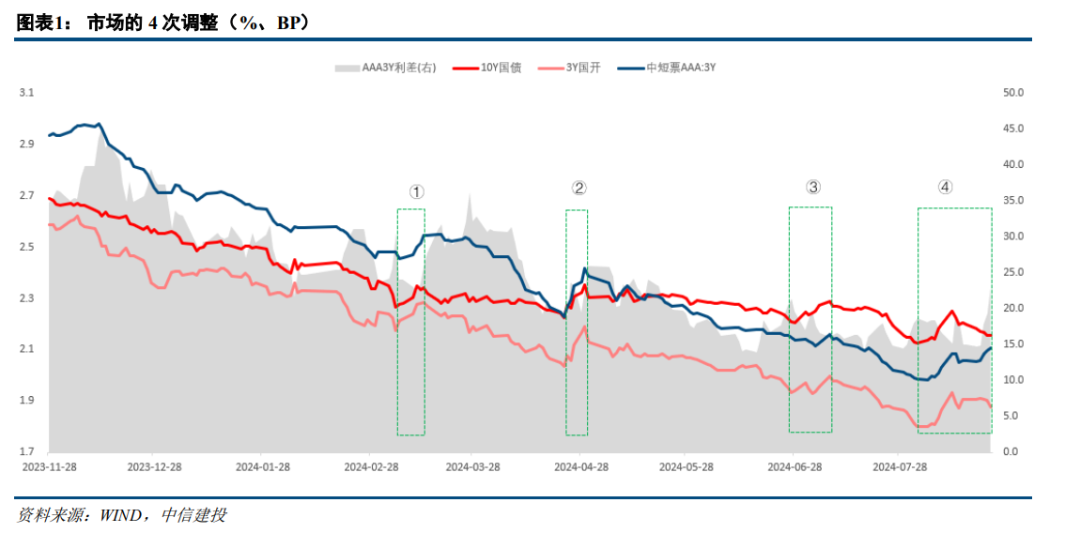

自8月5日大行卖出国债以来,债券市场行情出现调整,以10Y国债为例,估值最高调整幅度达到12BP,调整时间一周左右,此后从高点回落,进入震荡状态。今年以来,信用债在几轮小幅调整行情中呈现较为突出的抗跌属性,但本次调整中,信用调整幅度偏大且调整时间略长,呈现滞后特点。

简评

1、信用在调整市中是否更抗跌?

今年以来利率快速下行,信用估值跟随利率走低,同时利差也快速压缩,持续维持低位。自2月以来市场有4次行情调整,主要与央行卖债及点位控制相关。

3月上旬调整:两会召开,提及连续几年发行特别国债,央行表态后续仍有降准空间等,政策面因素引起市场调整,但幅度并不大。

4月下旬调整:4月23日央行发文表示“在二级市场开展国债买卖可以作为一种流动性管理方式和货币政策工具储备”,是前期央行提示长债收益率风险的再次偏空表态,市场出现明显回调。

6月末至7月初:自陆家嘴会议央行官员继续提示长端利率风险后,7月1日午后央行称鉴于近期开展国债借入操作,7月5日官媒称央行已与金融机构签订债券借入协议,并表示可出借的中长期国债多达数千亿。

8月初至下旬:8月5日,市场信息显示央行通过大行开始卖出10Y活跃国债,并在之后提示农商行长债持仓风险;此后,市场关注大型银行持有公募基金上限与公募基金税收等相关信息,公募卖出信用债规模加大。

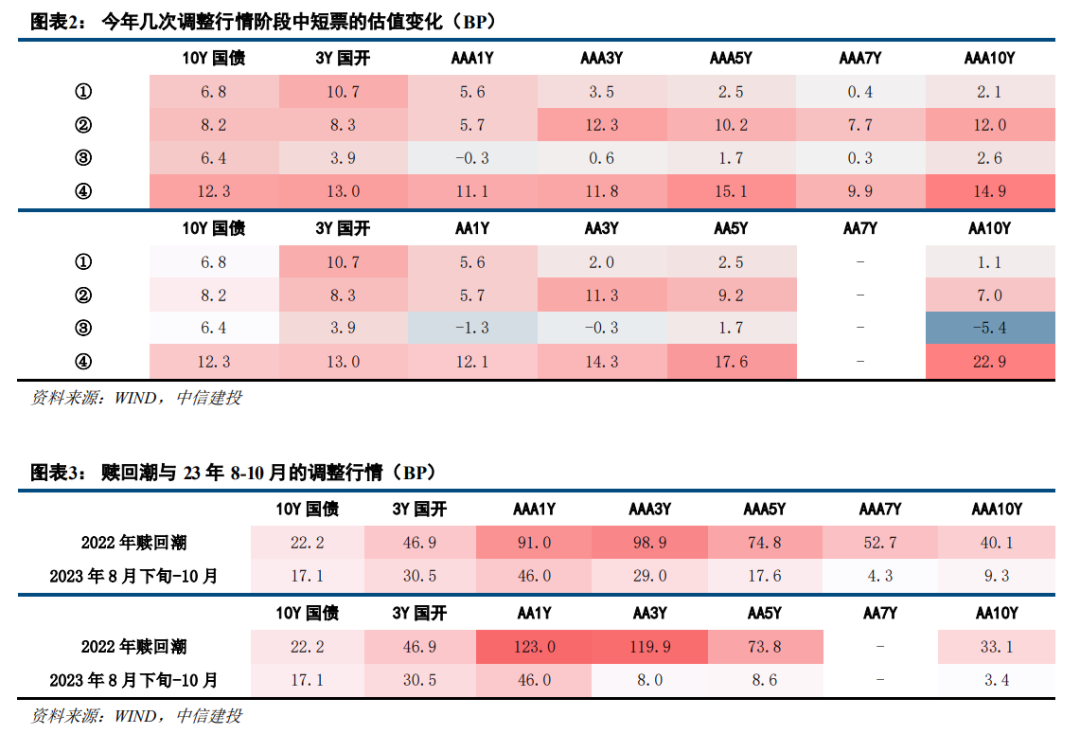

市场几次调整主要与央行表态相关,以十年国债作为参考,前三次利率调整幅度在6-8BP,至8月央行卖债冲击实际落地后,债市调整幅度达到12BP,调整的时间也有所拉长。

对比国债、国开与信用债的调整特点,信用债跌幅与利率债调整幅度并没有必然的相对关系,今年以来,第一轮、第三轮调整中信用更加抗跌,而第二轮、第四轮,信用调整幅度略大于利率。

回溯赎回潮、2023年8月-10月末的行情,此两轮调整时间周期普遍长于今年,可以看到赎回潮阶段信用反弹幅度显著大于利率债,在2023年8-10月行情中,短端信用债反弹幅度大于长端,长端信用显现出相对扛跌的特点。

2、交易行为与资金面对信用调整幅度影响较大

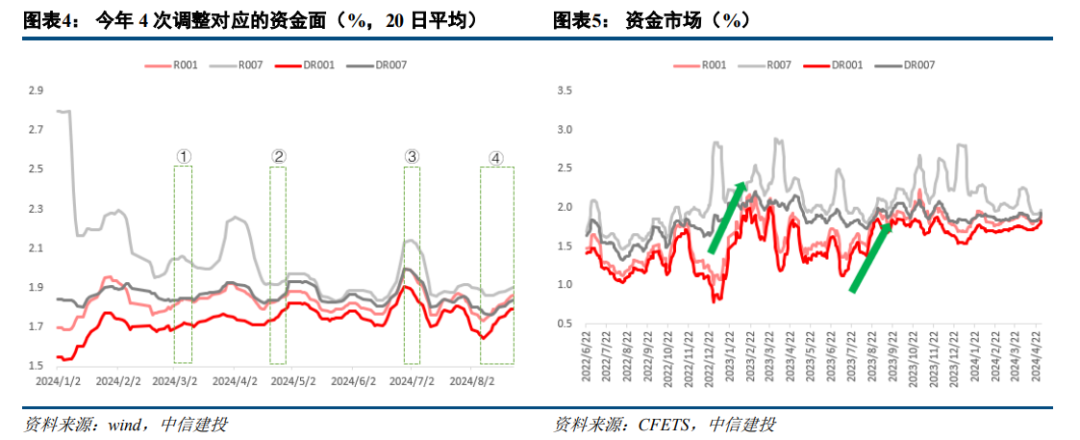

资金面的边际变化是影响信用反弹幅度的重要因素之一。今年以来的4次调整中,调整幅度较大的以及当前第次,均对应着资金中枢的短暂上行,而第轮、第轮则分别是资金中枢稳定、资金中枢回落阶段。当市场进入调整行情时,资金面的松紧很大程度上对信用调整的幅度造成影响,如果正好是资金偏紧、中枢上行,则会对信用造成更大的影响。

这一结论在2022年赎回潮与2023年8-10月行情中也适用,这两个阶段对应着更为显著、持续的资金中枢上行,信用反弹幅度大于利率,并且这其中赎回潮的资金中枢变化幅度最大,触发了交易型机构的赎回反馈链,导致信用调整的幅度远超利率。

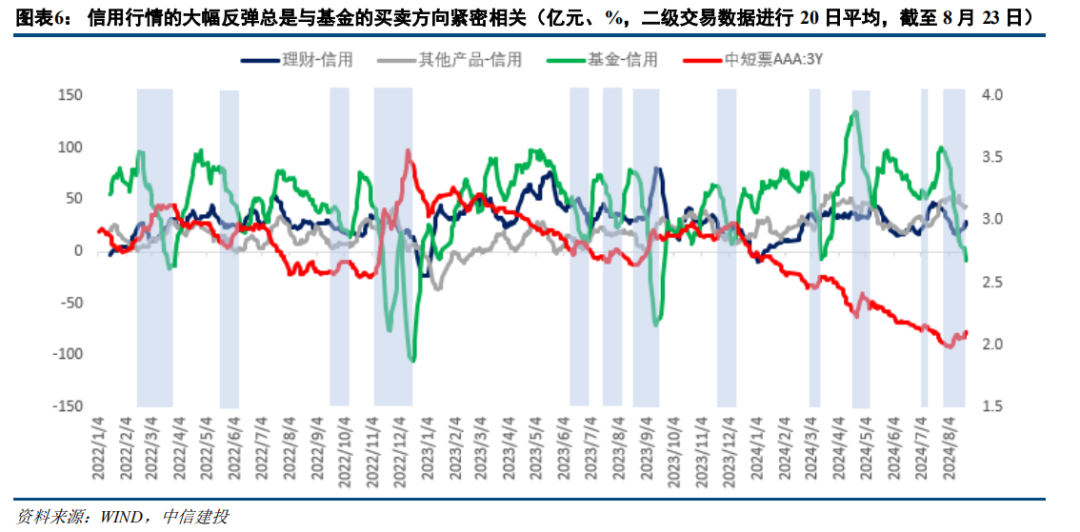

除资金因素外,交易机构尤其是公募基金的行为也是影响信用反弹的重要原因,信用大幅反弹总是与理财、基金,尤其是基金的行为紧密相关且互为因果。图中展示机构二级交易信用债与信用估值的走势,信用调整阶段基金交易方向总是变化,在剧烈调整阶段基金总是大幅净卖出,理财、基金负债端稳定性较差且赎回周期较短(多是T+1实现),所以存在“估值调整-卖出应对-估值进一步调整-进一步卖出”的反馈链条。

基金、理财等机构是中短久期信用债的重要定价者,上述赎回反馈链条是引起短端信用大幅反弹的重要原因,估值调整与基金行为总是互相加强、互为因果。

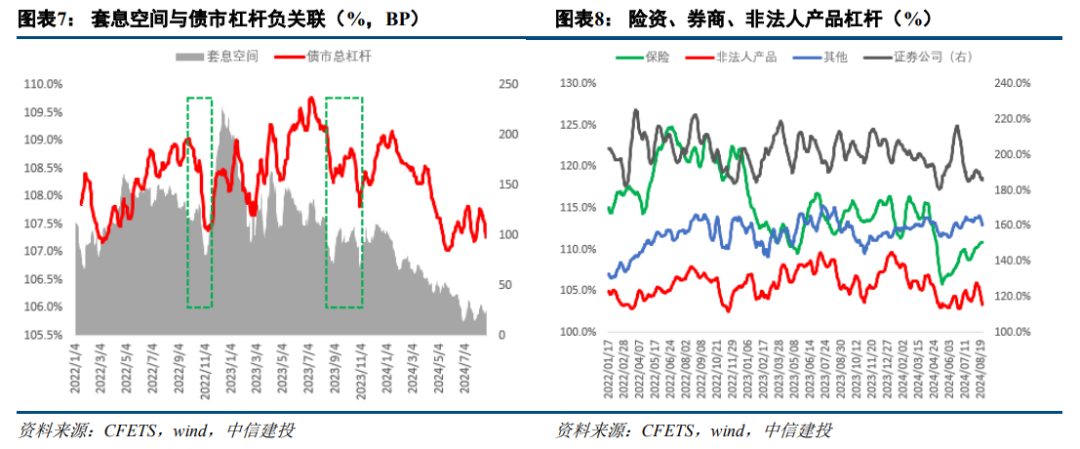

综上所述,资金面与基金行为是影响信用调整幅度的原因,这两个因素并不独立,因为资金成本会影响套息空间,而机构杠杆策略与套息空间关联度较高。

上图展示套息空间(中短票AAA3Y-非银隔夜资金成本M20)与债市杠杆率的关系,当套息空间快速压缩时,杠杆策略不再具有吸引力,债市总体杠杆水平也会快速回落。比如图中赎回潮、23年8-10月,资金中枢的抬升不仅压缩套息空间,也为杠杆策略带来较大的不确定性,所以机构开始拆杠杆。

今年以来利率快速下行,信用利差也持续压缩,而资金面却以稳为主,套息空间快速压缩。一方面杠杆策略性价比下降,另一方面非银资金充裕+资产荒导致买不到资产,机构开始拆杠杆。当前杠杆率处于过去三年的低点,套息空间也处于过去几年的极低点。

进一步总结,影响信用债反弹幅度的因素很多,资金面与基金行为是重要原因:

(1)调整行情阶段,如果资金面边际收敛,则信用普遍反弹幅度会更大;

(2)基金行为与信用调整幅度互为因果且存在反馈链,基金负债压力越大则越会大幅卖出,调整幅度就越大;

(3)当套息空间收窄、资金面波动时,机构天然倾向于拆杠杆,去杠杆导致买入需求下滑,会加大信用波动。

3、如何展望后市?

首先,8月以来市场调整由大行卖出国债触发,叠加资金面边际收敛与基金相关信息扰动,资金面收敛本就会导致信用调整幅度加大,基金关于税收、银行SPV持仓基金限制等市场信息扰动则加大了基金负债的不稳定性,所以8月以来看到信用的波动大于利率。

我们认为,当前基金的扰动是阶段性的,信用大幅调整(如23年8-10月)的概率较小,核心支撑逻辑在于(1)信用稀缺,(2)杠杆前期已降,现在处于低位,不会进一步加大卖盘,(3)资金中枢大幅上行概率不大,货币政策仍定位“支持性”,总体来看,信用的调整行情不会太久,不过,若资金中枢持续仍处于上行通道,则信用的调整可能还会在周内延续。

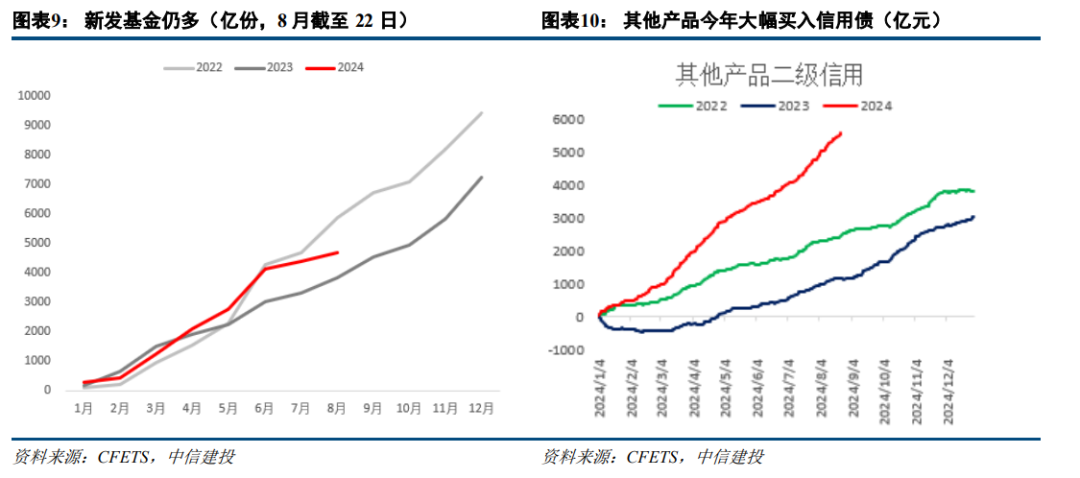

除上述支撑逻辑外,今年以来信用二级交易的一些变化,也很值得关注,一方面,新发基金规模仍强于去年,另一方面,其他产品成为基金卖盘的重要接盘方(5Y以内)。从二级买卖情况来看,今年以来4次调整行情中,基金的卖出幅度显然小于赎回潮与2023年下半年(如图6),此外,今年以来基金受估值扰动而在二级市场卖出时,理财并不跟随卖出,同时,其他产品(养老金、企业年金、券商资管等)在今年以来对信用的买卖量显著增加,很多时候是基金卖盘的重要接盘方,成为今年稳定信用债行情(主要是5Y以内信用债)的一大边际力量(如图6、图10)。

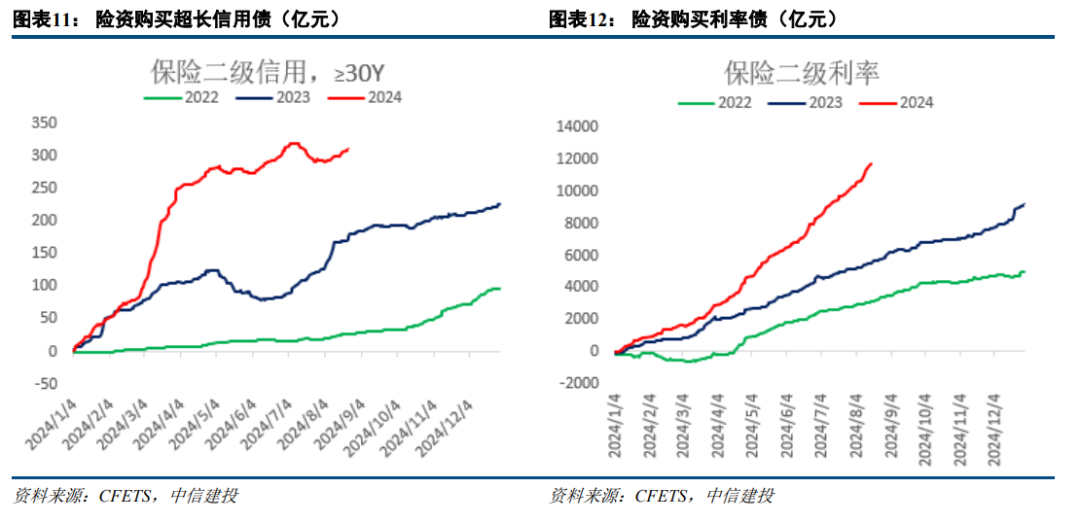

不过,债市供需的结构风险也需要关注,需重点关注专项债提速发行对超长信用债的影响。如我们前期报告《去空转如何影响非银策略?——资产荒框架再思考》中谈到,地方债供给不足使得险资、养老金、企业年金等的仓位从地方债切换至超长国债、超长信用债,随着地方债发行提速,对超长信用债的支撑力度或将减弱。

风险提示

政策超预期:当前基金监管框架整体稳定,但若对其持仓、发行、税收及投资人有增量政策,则会引起基金负债波动,进而有赎回可能。

货币政策定位转向:当前货币政策定位“支持性”,资金面波动减小有助于行情修复,但若出现超预期中枢上行,则可能对信用债造成冲击。

供给超预期的不确定性:今年行情的基调很大程度上建立在“资产荒”格局延续的结论之上,下半年地方债发行在市场预期之中,但若专项债发行节奏过于集中、特别国债亦快速发行,则仍需要关注供需格局的变化。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

本文作者可以追加内容哦 !