独立 稀缺 穿透

破壁时间多也不多!

作者:乔治

编辑:俊逸

风品:米朵

来源:铑财——铑财研究院

高风险、高收益。真正做好第三方支付生意,需先夯实合规底盘。

继2023年自爆跳码事件后,近日拉卡拉又开展漏洞自查。

据财联社,近日多家支付公司暂停新增,业内人士称拉卡拉、合利宝等五家机构因支持前端修改商户名称相关事宜,被要求配合调查。8月26日,拉卡拉发布《致全体合作伙伴的一封信》也侧面证实了上述情况。

二级市场上,截止8月28日收盘价11.3元/股,较开年的15.54元累缩超三成,市值不足91亿元,较2020年巅峰期缩水近300亿元。市场在踌躇什么?拉卡拉如何重振“支付第一股”荣耀?

1

管控风波、警告罚单

扎紧合规篱笆

LAOCAI

据悉,央行《关于加强支付受理终端及相关业务管理的通知》明确规定,1台银行卡受理终端只能对应1个受理终端序列号,即“一机一码”;1台银行卡受理终端只能对应1个特约商户,即“一机一户”。

行业分析师王婷妍表示,通知下发后,一机一码成为不可逾越红线。然部分外包机构、持牌机构仍有侥幸心理,利用后台频繁变造商户名称获利,导致相关监管预警。随着监管趋严,银行不断降低信用卡分期利率,合规性对支付机构愈发重要。通道费一直是其最主要盈利模式。当回归“小额便民”定位,如何适应大环境,合规获取盈利份额,值得从业者深思。

抛开管控风波,还有实锤罚单。8月13日,拉卡拉旗下分公司,因未按规定向检查组提供真实、完整的检查资料,被没收违法所得69.31万元,罚款319.92万元。

3月1日国家外汇局官网显示,因违反规定将外汇汇入境内、将境内外汇转移境外,且未按照规定报送财务会计报告、统计报表等资料,拉卡拉被警告、合计罚没13.91万元。

2023年8月,因违反《反洗钱法》,未按照规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告、与身份不明的客户进行交易等,拉卡拉被罚875.4万元。

2023年4月,拉卡拉自曝收单业务跳码。所谓跳码,是指支付机构按照优惠费率为并不该享有优惠的商户办理结算。举例来说,支付机构对外以0.6%的手续费向商户结算,对内则以0.38%、甚至0手续费向银联报送,中间这部分就被收单机构收入囊中。

自曝家丑,难能可贵。玩味的是,选择时点在2022年报披露前,进而被质疑有提前“通气”之嫌。削减财报发布后相关违规对股价等产生的负面影响。

不过,资本市场仍选择了“用脚投票”,消息爆出后拉卡拉股价跳水,盘中跌幅一度接近17%,收盘价跌13%,总市值缩水20亿元。

影响不止如此,2022年公司归母净利-14.37亿元,扣非净利-1.21亿元。拉卡拉解释称,因为跳码业务,公司按照相关协议将涉及资金退还至待处理账户,将所涉及资金进行适当的会计处理,冲减2022年当期损益,导致归母净利大降。至于具体金额,公司没有披露。不过全年营业外支出达13.96亿元,或已折损失程度。

当然,这非一家之痛。据蓝鲸财经,拉卡拉自爆后,翠微股份、新大陆等公司相继发布公告披露“跳码”情况。彼时业内人士支出,看似自揭,实则行业整顿或许早已开始。

没错,上述罚单具有滞后性,不代表当下情形。但强监管、去风险、高质量大势下,合规经营已是企业的基本功。从上述罚因看,拉卡拉存在二次“翻车”。贵为“支付第一股”,频频摩擦合规底线不是加分项。如何查漏补缺、夯实品控风控篱笆,时不我待。

2

营收微增、净利下滑

上市成分水岭?

LAOCAI

以合规促发展,以发展强合规。看看成绩单,拉卡拉肩上担子不算轻。

8月9日,公司2024半年报发布:营收29.82亿元,同比微增0.45%,归母净利4.19亿元,同比下降17.98%。扣除非经常性损益后归母净利4.12亿元,同比增长45.86%。

拉卡拉解释称,归母净利下降,主要受2023年同期投资收益较高的因素影响。扣非净利增长得益于支付交易形成规模效应,上半年支付交易金额2.15万亿元,扫码交易金额6738亿元,同比增长28%。毛利率和净费率水平提升,毛利率达到32.91%同比提升3.4个百分点。

成绩可圈可点,不过若拉长维度看,毛利率仍只是阶段性修复。2019至2023年分别为44.43%、40.92%、33.57%、23.07%、28.35%。尚未恢复到2021年水平,较2019、2020年更有不小差距。

整体业绩看,2019年上市前,拉卡拉营利一直保持稳增。2016年至2018年营收25.60亿元、27.85亿元、56.79亿元;净利3.35亿元、4.7亿元、5.99亿元,同比增幅169.01%、40.19%、27.65%。

而上市后,业绩便有些起伏不定。2019年至2023年营收48.99亿元、55.62亿元、66.18亿元、53.94亿元、59.38亿元;增速为-13.73%、13.53%、18.98%、-18.50%、10.09%;净利为8.06亿元、9.31亿元、10.83亿元、-14.37亿元、4.58亿元,增速为34.50%、15.43%、16.31%、-232.74%、131.85%;2023年虽成功扭亏,却不及2020年净利的一半。

结合2024上半年毛利率修复,依然难阻净利润下滑,难免让人审视公司的盈利状况。

2024上半年,公司应收账款周转率4.03,虽同比增长15.26%,但整体仍处历史低位。2019至2023年分别为18.17、14.79、10.88、7.01、7.37,整体呈下滑态势。

众所周知,应收账款周转率低不仅易导致企业资金周转不畅,还可能增加坏账风险,影响整体财务健康度。

2019年至2023年,拉卡拉资产负债率55.15%、56.79%、59.23%、67.92%、69.43%,持续增长。2024上半年为65.08%,同比下降2.8%。

8月18日,拉卡拉董秘在互动平台回应称,作为第三方支付机构,经营过程中会产生待清算给商户的备付金。截至2024年6月30日,剔除备付金影响,资产负债率是15.53%。

3

收费乱象质疑 大更要强

LAOCAI

公开资料显示,拉卡拉成立于2005年,2011年获得央行支付业务许可证,是国内首家数字支付领域上市企业。主要业务分为两大类:数字支付、科技服务,前者为主力业务。

2023年,拉卡拉数字支付业务营收51.80亿,占比87.22%。主要靠为商家提供收单服务,收取手续费。经手交易规模越大,手续费越多。全年公司经手支付交易规模超4.5万亿元,银行卡收单规模行业第一。

2024上半年,支付交易规模2.15万亿元。其中,扫码交易金额6738亿元,同比增长28%,占比提至31%;而银行卡交易金额为1.48万亿元,同比减少15%。

规模优势肉眼可见,但也凸显了质量把控、行稳致远的重要性、除了大更要强、还要优。比如开文的管控风波、以及后续的自查改进,对公司业绩的影响不可不察。收单企业盈利来源主要通过POS刷卡收取支付服务费,拉卡拉也是如此。POS装机量越多,生意越可观。然恰恰这方面,也最易出现品控风控诟病。

据经理人杂志、金融界,近期一些客户反应,在使用拉卡拉POS机时,被无端乱收费。有用户投诉称,拉卡拉未通知用户情况下增收二次运营费。拉卡拉在已收取手续费、流量费等费用的前提下,又突然加收120元费用,并未提前通知用户。

浏览黑猫投诉,相似质疑也不罕见。近一个月,公司投诉量达2189条。涉及私自扣除运营服务费、虚假宣传、误导销售、暴力催收、高利贷等质疑。

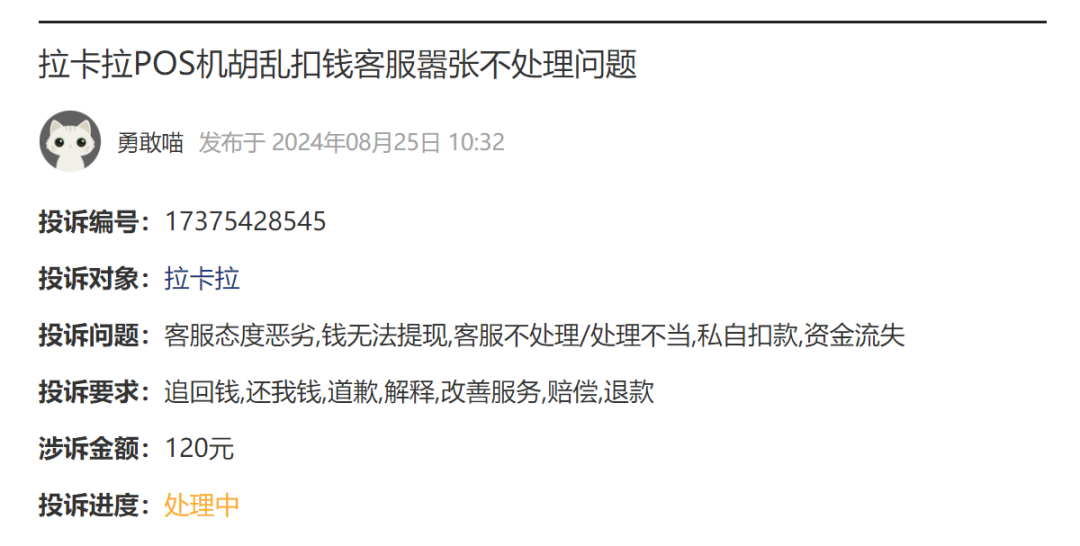

如8月25日,投诉编号17375428545显示,一用户称客服态度恶略,钱无法提现,以及私自扣款,导致资金流失问题,要求公司改善服务,还钱并赔偿道歉。

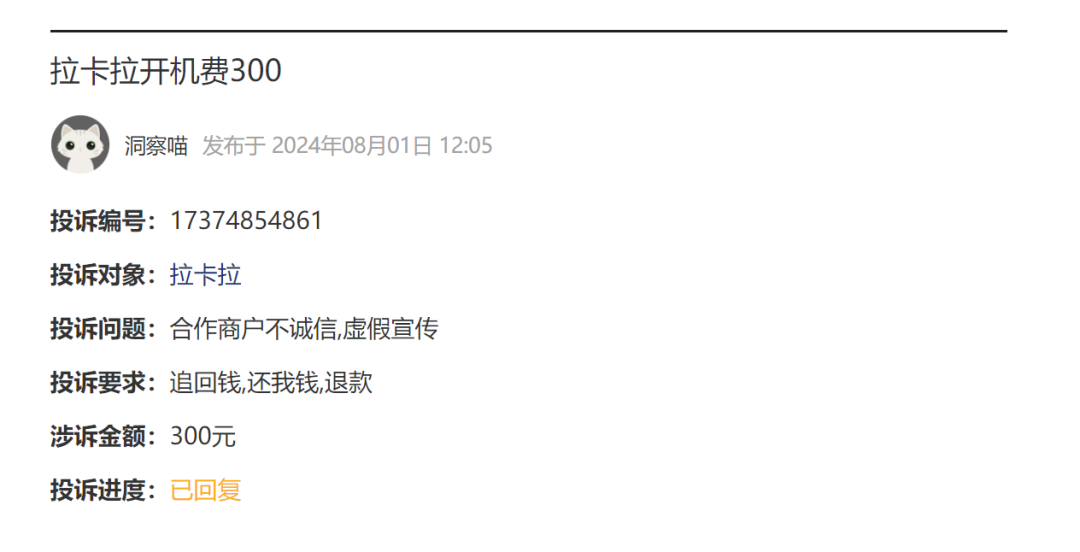

再如8月1日,投诉编号17374854861显示,一用户称拉卡拉开机费300元,被指合作商户不诚信,涉及虚假宣传,客户要求退钱。

(以上投诉均已经过平台审核)

客观而言,用户千人千面,人人满意并不现实。上述投诉也或有偏颇片面处。但在产品体验、口碑为王的时代,夯实风控重要性毋庸置疑。尤其在行业强监管、自身贵为行业龙头的情况下,欲戴王冠必承其重,及时查漏补缺、业务精进总没有错。

4

股东减持、无实控人

多少错付误判

LAOCAI

拉卡拉是有高光时刻的。凭借多功能便民机、POS自助机刷卡一炮走红,称霸支付市场。伴随网银支付、信用卡业务持续发力,收获大量C端用户。

然进入移动时代,随着微信、支付宝横空出世,可满足用户医院排队、缴水电气费、还信用卡、充话费等多维需求,对拉卡拉C端业务形成了巨大冲击。此后,拉卡拉开始向B端服务倾斜,尤其小微商户,大举发展收单业务,2018年C端业务占比仅剩1.9%;

当然这个过程中,拉卡拉也做了诸多努力、试图挽回C端份额。只是一些误判、错失了时机。

如面对APP端迅速发展。公司2012曾推出插在耳机孔的手机读卡器,标价199元、手续费0.5%。然事实证明走偏了方向,手机读卡器能实现的功能APP都做得到,而APP能做得到的前者却不一定可以。

另一厢,竞争对手也没给拉卡拉多少机会,阿里、腾讯都极重视移动支付安全,支付宝、微信进行大额支付毫无问题,手机读卡器“安全”优势没了无用武之地。

据新京报,2015年9月,拉卡拉曾推出智能手环“考拉”,妄图颠覆支付宝、微信。彼时,智能穿戴设备被捧上天,不少舆论看好智能手环支付,比打开手机、调出APP、扫码输密码再支付更省时省力。然最终的市场检验,证明这是一个“伪需求”,拉卡拉此番尝试并没泛起多大水花。

种种遗憾背后,拉卡拉常年处于无实控人状态。2024年7月,拉卡拉曾在互动平台表示,公司建立了完善的三会治理体系,持续强化规范治理和内部管理,无实际控制人不会对公司正常运营产生不利影响。

话虽如此,可据财经网,公司上市审核时,控制权归属问题曾被发审委重点关注及问询。

截止2024上半年末,拉卡拉最大股东是联想控股,持股比26.14%,尽管居第一大股东,却仅承担财务投资者角色。创始人孙陶然直接持股比仅6.91%。

据招股书,上市前为维持公司经营稳定,主要股东联想控股、孙陶然及孙浩然等承诺上市后三年内不减持,以保障公司股权结构的相对稳定。

2024年8月22日,拉卡拉公告,持股约2330万股孙浩然,计划减持不超约402万股;持股约119万股(占剔除回购股份后公司总股本比例为0.15%)的股东、原财务总监周钢,计划减持不超约30万股。

此外,包括联想控股、北京未名雅集文化传播中心(有限合伙)-北京未名雅集投资管理中心(有限合伙)、北京创金兴业投资中心(有限合伙),董事长孙陶然弟弟孙浩然也曾进行了减持。据鳌头财经,包括第一大股东联想控股在内,股东、高管通过减持累计套现近7亿元。

频频减持,于股价信心可是加分项?对公司经营前景预期几何呢?

5

从优势到胜势

重拾“第一股”荣耀

LAOCAI

一番梳理,拉卡拉发展烦恼不算少。当然,毕竟经历十多年商海浮沉,能够跻身支付第一股、其发展韧性、先发优势也不容小觑。

8月18日,公司在互动平台透露,不断致力商户外卡受理操作体验。截至2024上半年已累计开通外卡受理终端超80万台,覆盖国内超一线城市、经济和旅游发达区域在内的227个城市,新增外卡合作商户较2023年增加40%,上半年外卡交易金额214亿元,已达去年全年1.7倍,外卡受理网络和终端量继续行业领先。

要知道,2023年,拉卡拉在跨境支付方面交易金额达431亿元,累计服务的跨境商户突破7万家,同比增长108%。换言之,2024上半年的高增还是高可比基数下的结果,强劲成长力可见一斑。

此外,2023年以来,拉卡拉全面推进“推广数字支付、共享数字科技、兑现数据价值”的数字化战略。

据海报新闻,就在上月,拉卡拉通过携手支付宝推出NFC“碰一下设备”,为中小商户和企业提供一系列“小快轻准”的数字化产品和解决方案。用户只需解锁手机碰一下商家收款设备,就可完成支付。拉卡拉作为首批支持这一创新支付的支付机构,目前上海试点商户部署工作已启动。

同时,支付宝碰一下设备将与拉卡拉自研餐饮SaaS系统结合,商家无需扫码、录入信息等操作,顾客只需3秒就能完成品牌入会,实现会员支付、券码核销等营销引流功能,丰富商户运营手段。

更值一提的是,在支付领域深耕多年,拉卡拉积累的大量数据资产,成为一座待开发宝藏。2024上半年大数据产品收入已达去年全年的80%左右,且这些数据资产,暂时不体现在中报资产负债表中。

可见,拉卡拉也有未雨绸缪,手握多张先发优势的明牌,咄咄追击、持续蓄力中,不是没有业绩反转逆袭可能。

但还是那句话,大浪淘沙不进则退。面对业绩起伏、股价低位、投诉罚单、股东减持,种种问题围城中,如何把先发优势转化成业绩胜势,拉卡拉破题破壁的时间并不多。

如何重拾“支付第一股”荣耀、又靠啥重拾?答案或许就藏在上述优势发扬、短板补位中。

本文作者可以追加内容哦 !