昨晚大王的两只持仓股都交了一份亮丽的成绩单。

一个是河钢资源,2024年半年度报告公司实现营业收入32.56亿元,同比增长37.85%;归属于上市公司股东的净利润4.77亿元,同比增长25.36%。量价双增,非常棒。

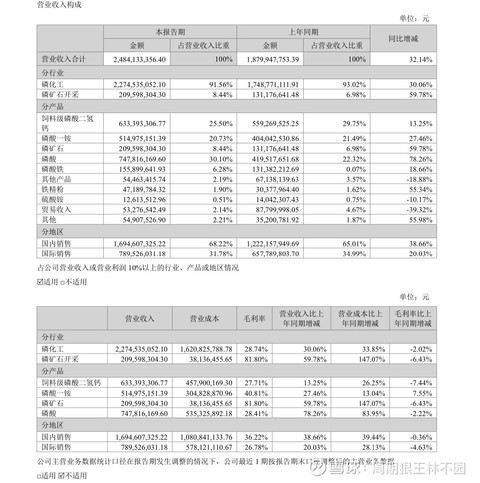

一个是川恒股份2024年半年度报营业总收入24.84亿元,同比增长32.14%;归属于上市公司股东的净利润3.54亿元,同比增长29.40%;扣除非经常性损益后的归属于上市公司股东的净利润3.50亿元,同比增长28.00%;基本每股收益0.6545元。

河钢只是观察仓,懒得分析,就说说川恒股份吧。

昨天有个小伙伴发贴竟猜业绩,有说2亿,有说2.5亿,最高3亿,实际3.5亿,妥妥的超预期呀,估计开盘大涨的概率非常大。

川恒股份几乎是最纯的磷化工,纯度高达100%,他的业务除了磷矿石,就是磷化工品,如磷酸一铵、,而其他的磷老虎们就没那么纯了,如云天化,还有一半的煤炭尿素,如湖北宜化,同样有煤炭尿素,还加个纯碱,兴发集团,有一半的有机硅机会,所以,看好磷化工未来的,川恒才是第一选择。

再看看主要产品的高毛利,是不是羡慕嫉妒恨?

最牛比的是磷矿石,毛利率高达81%,堪比贵州茅台的存在,2亿的营收,成本只有3千多万,毛利1.7亿,纯利1.3亿左右,虽然营收占比只有8%,利润占比超过30%,太牛比了。

可喜的是两年后磷矿石还会翻两倍。

老虎矿已经出矿,预计两年后建成投产,其权益产能250万,是现在的一倍。

公鸡岭磷矿,250万吨产能,投资11亿,预计27年底投产,又增加了一倍。

川恒股份亮点就是他的资源。从资源上讲,川恒股份与云天化不分上下,现在股价低4元显然是不合理的,一年之内必将追上云天化。

磷酸一铵毛利40%,同样牛比,5亿营收,3亿成本,2亿毛利,1.5亿纯利,是利润增长的唯一贡献者,磷酸一铵业绩好其实是明牌,自4月开始一路走高,现在还在冲高,磷酸一铵占比大的业绩会出奇的好。

磷酸和饲料营收超过了一半,但毛利只有28%左右,只贡献了25%的利润,有点可怜啊。

其他磷酸铁之类只有几个点的毛利,基本不赚钱,但比去年好一点,至少没亏吧。

最后分析一下估值。

考虑到磷化工产品依然高位,下半年不会差,至少1元以上,全年1.65以上,现在的估值只有10倍左右,一个高成长性的股票,一眼可见的低估。

业绩好,又艳遇了好价格,你动心了没有?

当然,大涨的时候不建议追高,不妨等他回落时低吸建仓。

收盘回血0.4w,今年巨亏11W,今年亏损11%,市值150.6,仓位150%。

华阳股份今天杀跌了,一度暴跌3%,尾盘才慢慢收上去,原因是什么,是不是担心今晚的业绩雷?

利空出尽是利好,就算今晚业绩再差,落地后就不会再出任何杀伤力,以后只会有源源不断的利好,谨慎的筒子可以等一天,明天找是最好的建仓机会。

广汇能源慢慢涨起来了。

他的换手非常低,半天不到1亿,大部分人卧倒装死了吧。

不知不觉,广汇能源的仓位占了一半,风险有点大,所以,大王计划5.7以下继续加仓,不死不休。

#国有六大行股价集体重挫,什么信号?# $工商银行(SH601398)$ #机构:A股估值具备较好吸引力# $川恒股份(SZ002895)$ $华阳股份(SH600348)$

本文作者可以追加内容哦 !