1. 经营现金流。海控2024一季度经营现金流是88.65亿元,2023年一季度是61.53亿元,同比增长44%。东方海外2024上半年经营现金流是9.59亿美元,2023年上半年是5.48,同比增长75%,毛利仍是正增长,只是由于高额行政费用和投资损失,导致净利润负增长,这一点在海控上不会发生,海控财务收入基本能覆盖管理费用,近2000亿的投资理财,使得财务费用稳定在-50亿左右。二季度成本基本不变,收入大增,现金流进一步增加。就看管理层会不会增加应付账款,还是直接兑现利润。

2. 2024年的业绩重点在3季度。按照现在的时间节点8月29日,以及航运企业1个月左右的业绩延迟确认,海控3季报的数据基本确定了。今年6月、7月的高运价,都会在三季报中体现。最近出发的船,抵达时间很多是10月1号以后了,也就是第四季度的业绩了。

3.全行业最低的资产负债率。手持现金1744亿,长期股权投资679亿,包括持有上港集团15%股份,市值约220亿元,55亿元持股中粮福临门5.81%股份,等中粮福临门上市就能获得一笔大额投资收益。流动资产加长期股权投资就有2645亿,负债合计才2094亿,此外还有1135亿的固定资产,大部分为325万TEU运力的船舶,按照现在二手船市场的行情价,卖二手船,也能卖2000亿。与疫情前的高负债相比,手持的近2000亿的投资理财,每年贡献50亿左右的净利润。这也是海控在去年几乎全行业亏损下还能盈利230亿的独门绝技。

4. 稳定的港口业务。一年103亿元收入,30%多毛利率,稳定30亿左右的利润。

换句话说,就算集运业务不赚钱了,凭借大额现金理财,港口业务,投资收益,一年也有保底100亿元的净利润,何况海控的运营成本全行业最低。其它船公司倒下了,海控还能坚持到最后。

5. 作为第一家,也是唯一一家远洋集装箱央企,海控承载的是占全球15%左右进出口贸易的大国出口梦。2023年中国出口国际市场份额14.2%,连续7年保持货物贸易第一大国地位。背靠世界第一大制造国,第一大货物贸易出口国,得天独厚的优势。

写到这里,感叹,如果在这样的市场环境中,连中远海控这样的企业都不信任,都拿不住票,外面的世界只能是更加腥风血雨。

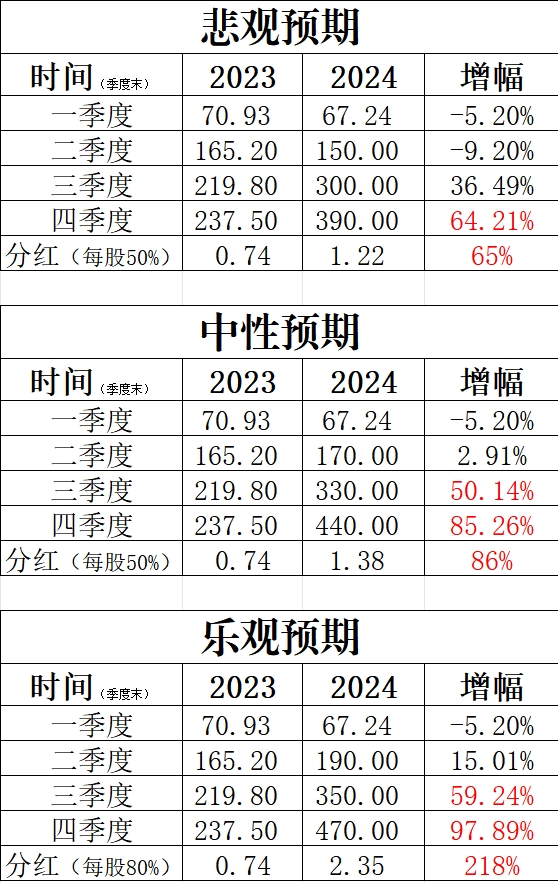

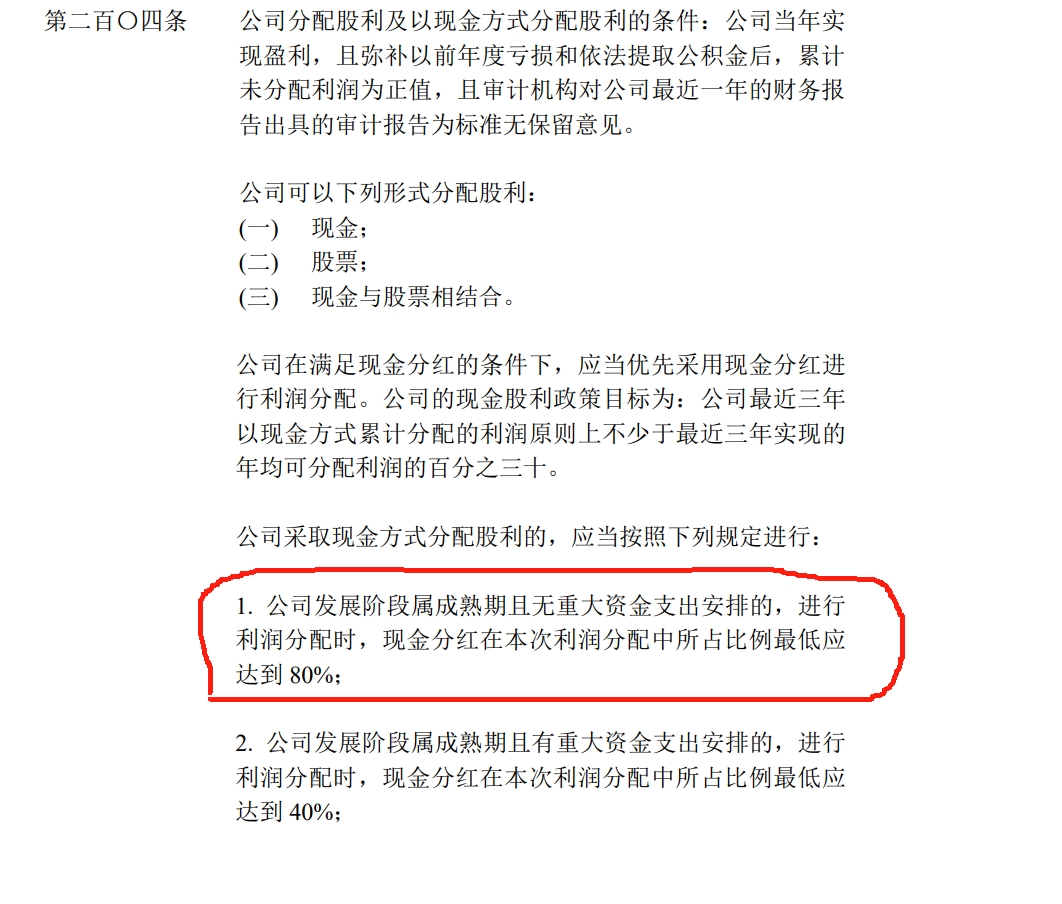

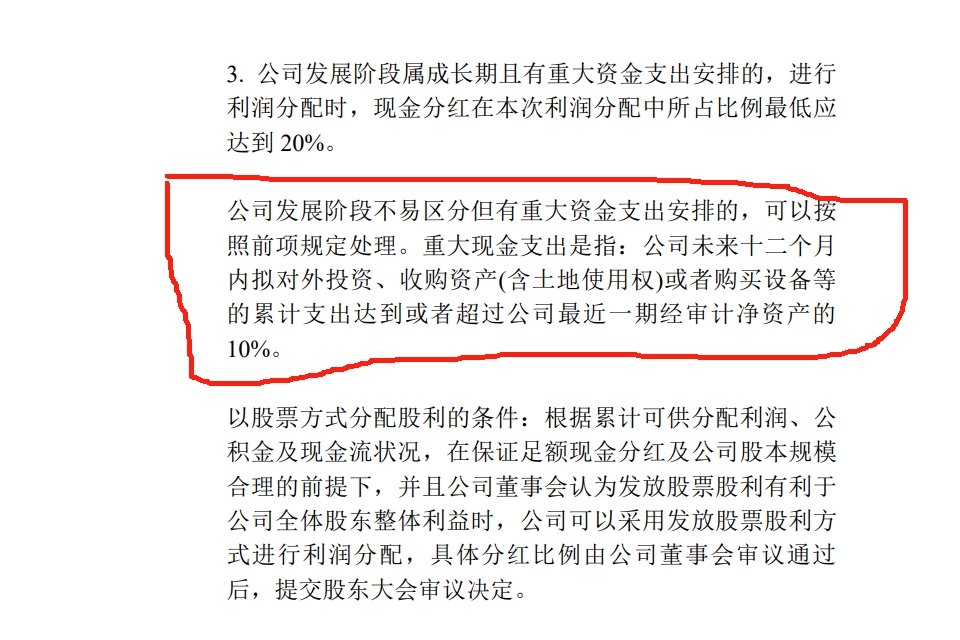

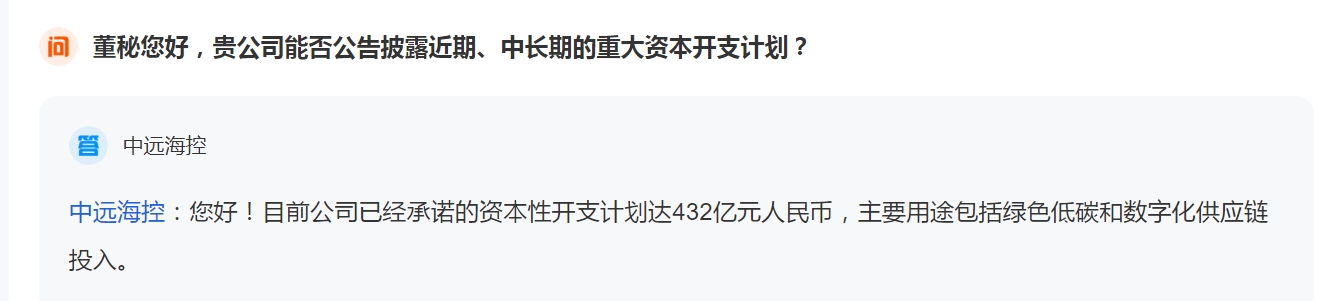

最后再次附上自己预测,个人偏中性预测,对于分红,按照最新修改的章程,就看海控已承诺的400多亿的资本支出是分几年投资,如果今年低于200亿,分红比例是不低于80%。

这是最后一篇信心了,希望下次发的是风险警示。

以上信息仅为个人根据公开信息主观分析,不构成投资意见。

本文作者可以追加内容哦 !