8月28日,华润置地($华润置地(HK|01109)$)公布了2024年中期业绩。此次我们重点关注公司旗下经营性不动产业务的经营表现。

公司旗下经营性不动产,主要包括购物中心、写字楼、酒店,我们分别做一梳理。

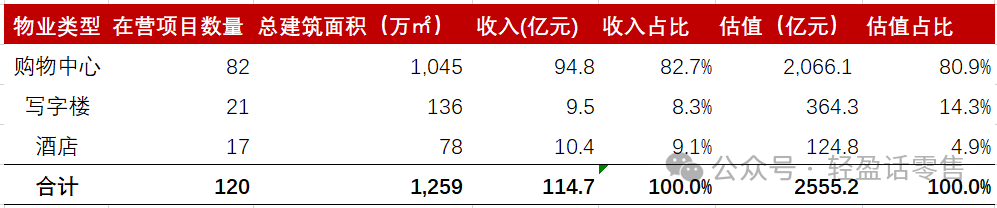

按照收入占比划分,公司旗下购物中心的收入占比可达到82.7%;按照估值占比划分,购物中心估值占比80.9%,是公司经营性不动产收入的主要贡献来源,也是公司最主要的商业不动产资产。具体如下表所示:

资料来源:公司业绩公告,下同

1、购物中心物业

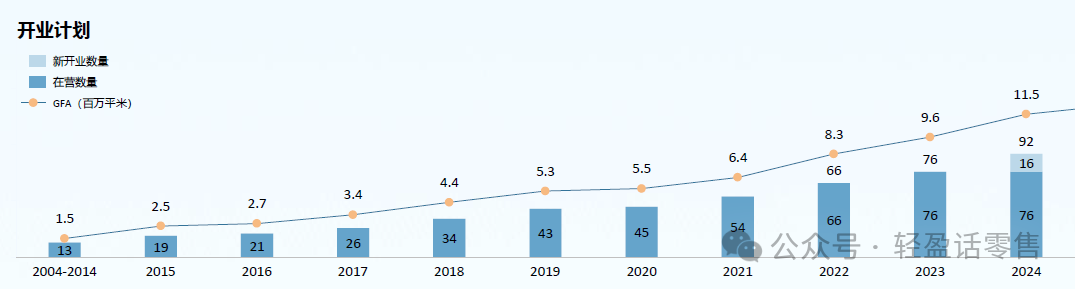

截至2024年6月30日,公司在营购物中心数量达到82 座,较上年同期67座,增加15座;总建筑面积达1,045 万㎡,较23年6月底的813万㎡,同比增加28.6%;权益建筑面积798 万平方米,较上年同期676万㎡,同比增加18.0%。

按照公司计划,下半年还将有10座购物中心开业,届时在营项目达92座。

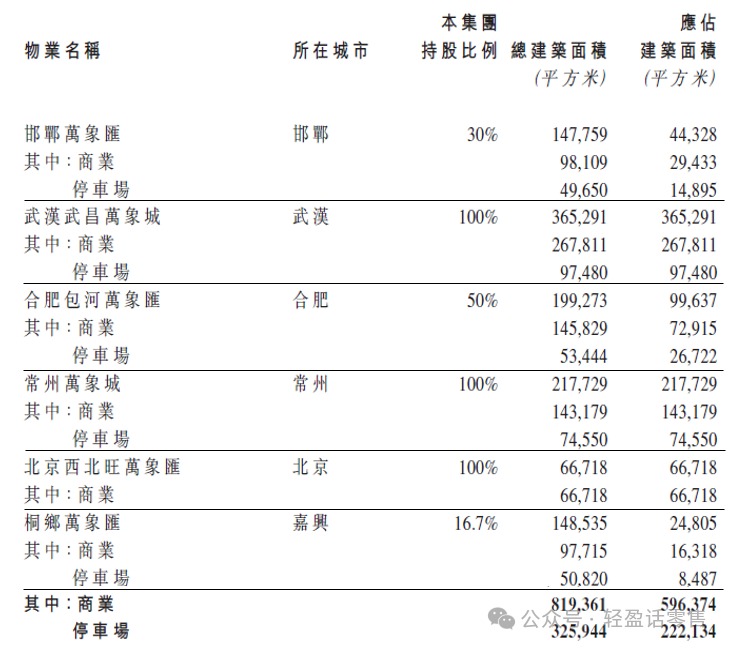

24年上半年,华润置地新开业购物中心共6 座(如下表所示),商业总建筑面积81.9万㎡,平均单店商业建筑面积为13.65万㎡。对比来看,23年上半年,新开业2座,商业总建筑面积17.6万㎡。

公司持续聚焦一二线及省会等核心城市,落实“一城多汇”及“多城多汇” 的布局策略,提升重点城市的零售市场份额,推动市场地位及业绩贡献的稳步提升;截至6月30日,已有25个城市实现2个及以上购物中心布局。其中,北京、深圳、上海、杭州、南京等核心城市为公司重点布局城市。

从经营情况看,

出租率方面,24年上半年,华润购物中心的整体出租率为97.3%,较23年末出租率96.5%,环比提升0.8个百分点;较23年上半年96.2%,同比提升1.1个百分点。

上半年新开业6个项目中,平均出租率也达到97.8%,体现出公司强大的招商能力,以及对于品牌商户的吸引力。

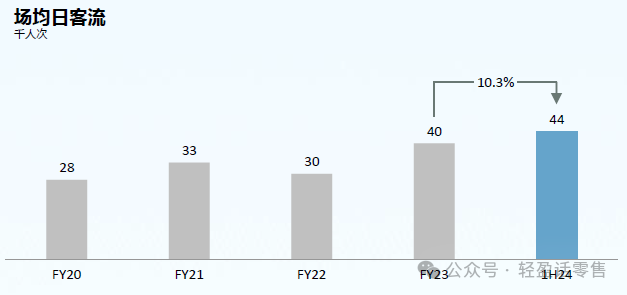

从客流看,上半年,旗下购物中心场均日客流较23年提升10.3%,达到4.4万人次/天,较23年增加10.3%,体现出华润旗下购物中心对顾客的吸引力。

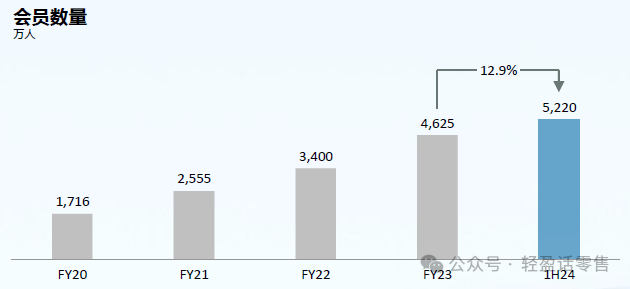

从会员数量看,购物中心的会员数量较23年提升12.9%至5,220万人,平均每店会员63.7万人。华润通过积极深挖会员需求,持续优化客户体验,有效提升了会员粘性和活跃度,将客流与会员流量有效转化为坪效。

从销售坪效看,24年上半年,华润旗下购物中心的月均销售坪效达2,795元/月,折合33,540元/年。其中,13个重奢门店,年销售坪效达76,284元/年;非重奢门店,年销售坪效为25,956元/年。这一经营指标,处于行业最高水平。

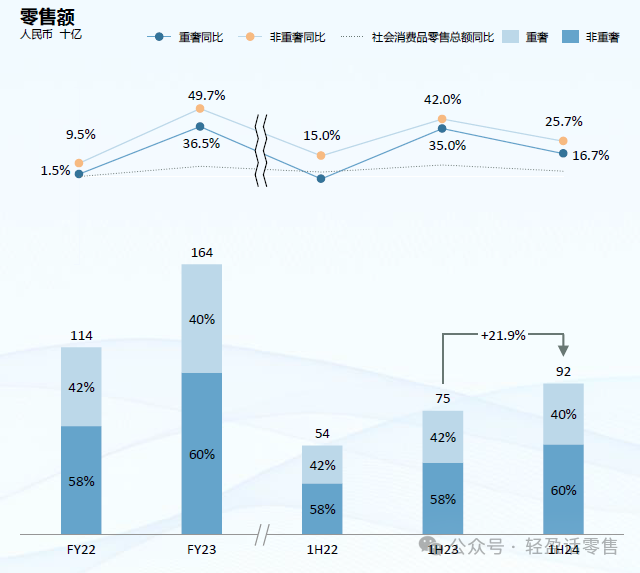

从整体零售额看,上半年,华润旗下购物中心零售额同比增长21.9%,至916亿元,同店增长7.5%;平均每个购物中心零售额为11.2亿元。其中,69个在营购物中心,位列当地零售额排名前三。

13座重奢购物中心,上半年零售额增长16.7%;非重奢购物中心的零售额同比增长25.7%。公司旗下购物中心零售额增速,显著高于国内社会消费品零售总额平均增速(上半年增速3.7%)。

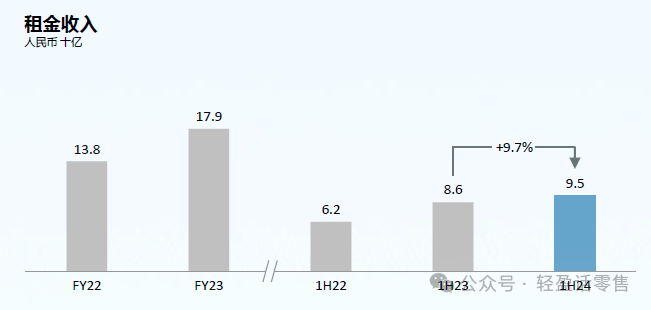

从租金水平看,上半年,购物中心实现租金收入95亿元,同比增长9.7%。从租金坪效看,购物中心月均租金坪效为349元/㎡/月,折合11.6元/㎡/天,处于行业领先水平。

从租售比看,购物中心的租售比仍维持在12.5%合理水平,从而构建起良好的租售生态。

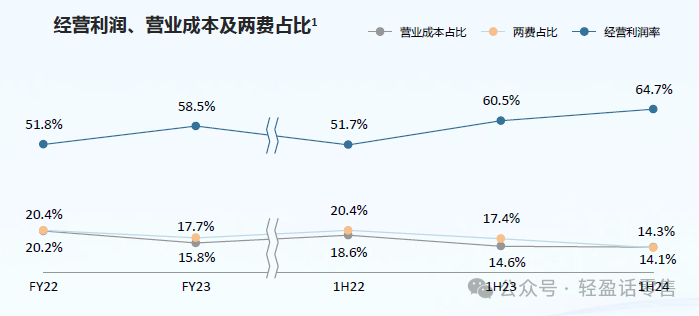

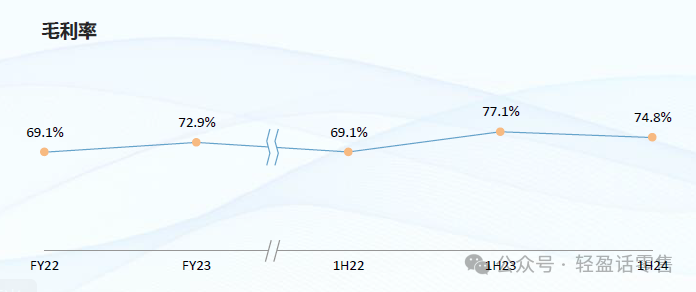

从经营利润率看,营业成本及两费占比同比下降3.6个百分点,毛利率、经营利润率分别升至77.7%及64.7%的近年高位,反映出公司经营效率处于高水平。

从估值角度看,公司旗下购物中心,评估后资产账面总值为人民币2,066.1 亿元,占集团资产总值17.0%。按照旗下购物中心总建筑面积1,045 万平方米,折合每平米单价为19,771元/㎡。

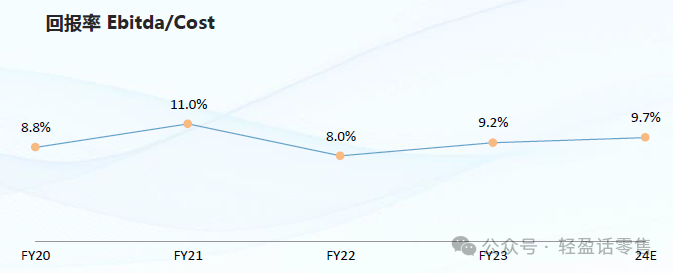

从经营业绩回报率看,华润置地预计全年EBITDA成本回报率9.7%,处于行业领先水平。

综合购物中心各项经营指标,可以看出,公司购物中心业务,各项经营指标,均处于行业第一梯队。

2、写字楼物业

截至2024年6月30日,华润旗下写字楼在营写字楼数量为21 座,总建筑面积136万㎡,同比增加7.7%,其中,权益建筑面积105 万平方米。上半年,集团新开业写字楼1 座,为济南置地中心,建筑面积为97,255㎡。

从出租率看,上半年末出租率75.0%,同比下降6.8个百分点,空置率25%。主要原因是,受近期刚入市的济南置地中心T1 处于出租率爬升初期影响,另一方面也反映出写字楼市场面临较严峻形势。

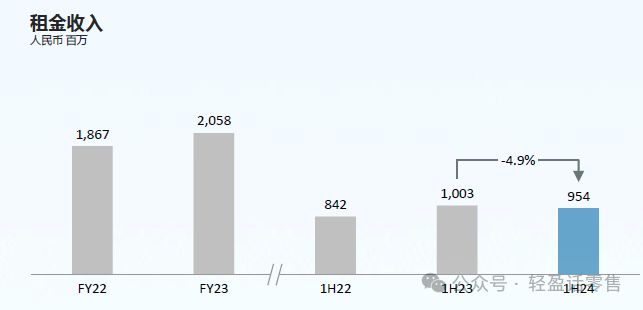

从租金收入看,上半年,写字楼实现租金收入9.5亿元,同比下降4.9%,主要是受到行业下行压力影响。面对行业下行压力,公司通过精准制定招商策略,持续优化租户结构,提升出租率及租金收入。

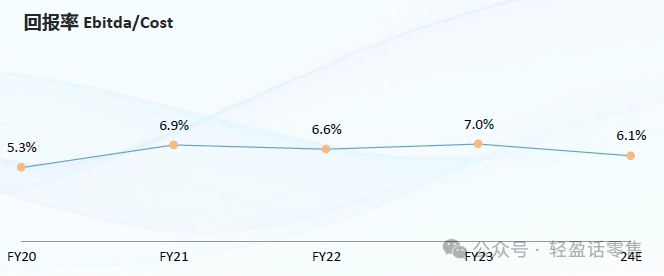

从经营业绩回报率看,尽管上半年租金收入有所下降,但公司毛利率仍处于较高水平,公司通过经营管理提质增效带动两费费率改善,预计全年EBITDA成本回报率为6.1% ,仍处于行业领先水平。

从估值角度看,集团写字楼评估后资产账面总值为人民币364.3 亿元,占集团资产总值3.0%,按照公司持有的21座建筑面积136万平米计算,折合每平米单价为26,787元/平米。

可以看出,公司旗下写字楼物业,面对行业下行态势,也难免遇到较大经营压力。

3、酒店物业

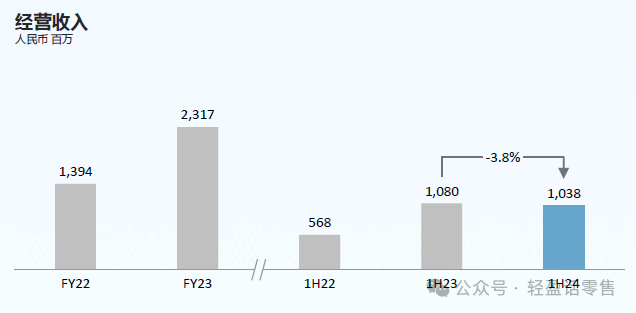

截至2024年6月30日,华润置地的在营酒店数量达到17 家,房间数4,995个,酒店总建筑面积78万平方米,同比增加1.0%,权益建筑面积65 万平方米。

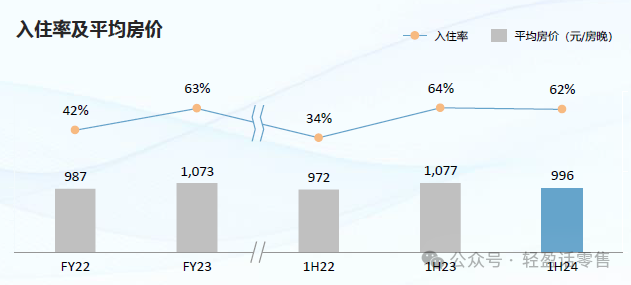

从营业额看,2024年上半年,集团酒店营业额人民币10.4 亿元,同比下降3.8%。酒店 平均入住率62.5%,同比下降1.4 个百分点;平均房价996元/房晚,同比下降7.5%。主要原因是,受制于经济增长放缓,酒店高端需求恢复乏力。

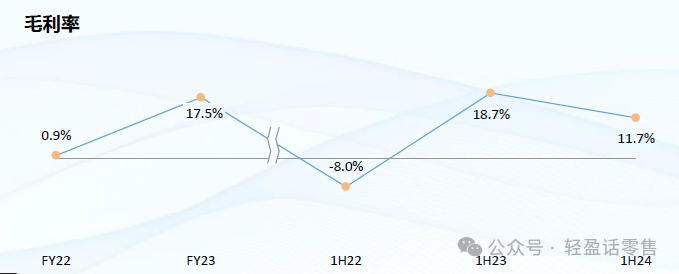

由于平均房价及入住率下降,公司毛利率受到影响,上半年毛利率11.7%,同比下降7个百分点。

在这种情况下,公司旗下在营酒店坚持“一店一策”,持续巩固直销体系,通过降本增效,改善经营业绩。

从估值角度,公司已开业酒店资产账面原值为人民币124.8亿元(含土地使用权),占集团资产总值1.0%。按照17座酒店总建面78万平米计算,折合每平米单价为16,000元/㎡。

4、华润置地经营战略

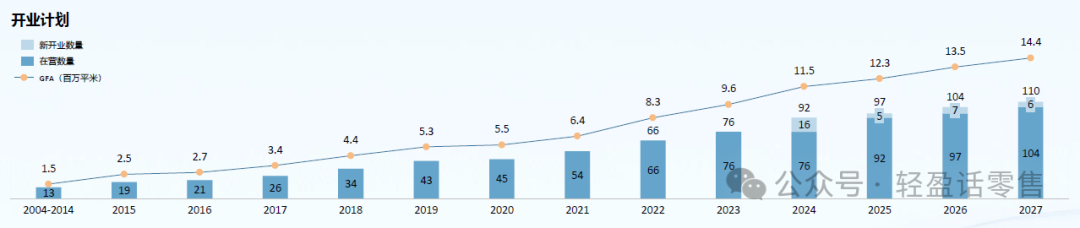

在购物中心业务方面,未来,公司将在重点城市持续深耕,推动核心资产规模质量双增长。集团持续聚焦一二线及省会等核心城市,落实“一城多汇”及“多城多汇” 的布局策略,提升重点城市的零售市场份额,推动市场地位及业绩贡献的稳步提升。预计2027年末,在营购物中心将增加至110个。

从经营战略上看,2024年上半年,华润置地持续加强资本运作,做优「大资管」业务,华夏华润商业REIT(180601.SZ)于3月14日在深圳交易所正式挂牌上市,从而打通资产价值释放通道,把握优质资产收并购整合机会,实现了“投融建管退”资本闭环。华夏华润商业REIT24年上半年实现运营净收益人民币1.96 亿,预算完成率107.4%。在首批消费REITs 中率先实现季度分红,1季度年化分派率5.03%,2季度年化分派率4.97%。

华润置地旗下资管规模逐年持续增长,资产质量稳步提升。截至24年6月30日,公司的资管规模达4,491亿元,较23年末增长5.1%,主要增长来自购物中心,为公司逐步向大资管业务转型奠定基础。

下一步,公司将全力发展「大资管」业 务,加快打造第二增长曲线。高质量运 营好公募REITs 平台,严格兑现业绩,不断扩大资本市场影响力。扎实做好标 杆门店建设与管理,提升在营购物中心市场竞争力,并培育规模化、常态化的资金募集和资产退出能力。

本文作者可以追加内容哦 !