2024年《财富》世界500强榜单揭晓。作为全球铁矿石市场的三大头部企业2023年大赚约2208亿元人民币。

必和必拓

据2024年《财富》世界500强榜单显示,必和必拓营业收入542亿美元(约合人民币3843.90亿元),利润129.7亿美元(约合人民币921.91亿元),位列268名。

淡水河谷

据2024年《财富》世界500强榜单显示,巴西淡水河谷公司营业收入420亿美元(约合人民币2986.96亿元),利润801亿美元(约合人民币569.39亿元),位列363名。

力 拓

据2024年《财富》世界500强榜单显示,力拓集团营业收入542亿美元(约合人民币3848.07亿元),利润101亿美元(约合人民币717.31亿元),位列264名。

———————1———————

全球铁矿石及中国铁矿石现状

近年来,铁矿石矿价中枢处于100美金/吨附近,极端年份甚至高达200美金/吨以上。

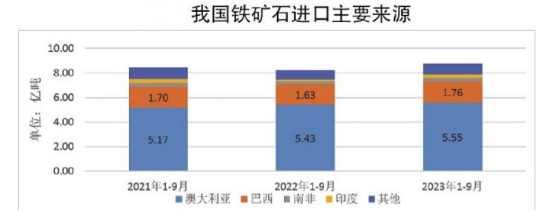

从全球铁矿石发货来源国结构看,主要来源国是澳大利亚和巴西,近3年两国发货量占全球发货总量的80%以上,占有绝对优势,而其他所有国家合计发货量占比仅在16%左右,且该结构近3年变化较小。

2023年全球矿企50强排名出炉,澳大利亚矿业网站MINING.COM以总市值为依据进行排序,榜单上矿企整体总市值达1.42万亿美元,较2022年底缩水了300亿美元,降幅约2%;较2023年第一季度则减少了3300亿美元,降幅约两成。

从企业所在国家的数量看,中国有10家,加拿大9家,澳大利亚有7家、美国6家;从企业市值占比来看,澳大利亚占28.3%,其次是加拿大13.6%、中国11.9%。

而我国,根据美国地质调查局的数据,2023年中国的铁矿石储量约为200亿吨,位居全球第四,占全球储量的10.53%。按金属铁含量计算,2023年中国铁矿石资源含铁量为69亿吨,占全球总量的7.93%。然而,中国铁矿石的平均品位仅为34.5%,在全球主要铁矿石储量国家中最低,远低于全球平均的45.79%。

所以,中国是全球最大的铁矿石进口国,主要从澳大利亚和巴西等国家进口大量铁矿石。而中国则成为必和必拓的重要客户。

必和必拓与中国的关系始于1888年,源于当时公司一位董事的来访。据记载,双方首笔业务交易发生于1891年,当时必和必拓向中国福州出口铅。必和必拓于1983年在广州成立了必和必拓石油办事处。1997年下半年在上海成立了矿产市场办事处,总部定在北京。

今天我们一起走进必和必拓,窥探其中的财富奥秘!

———————2———————

必和必拓的前世今生

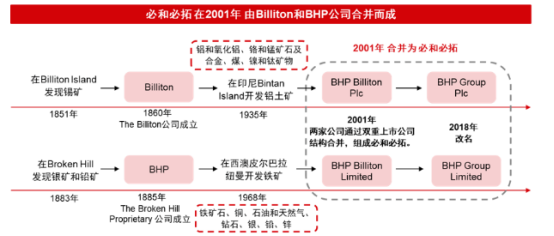

必和必拓由“必和”和“必拓”两家巨型矿业公司合并而成,19世纪60~70年代,在经历第一次和第二次工业革命后,西方资本主义国家先后进入蒸汽时代和电气时代,也促进了采矿等新兴行业的发展。

其中,必和成立于1885年,总部设在墨尔本,是澳大利亚历史最悠久、规模最庞大的公司之一。必拓于1860年成立,总部位于英国,以不断创新和集约式运营方式而闻名。

20世纪20~40年代中期,在经历了多年单矿种专业化经营后,各矿业公司开始向多矿种横向发展,如必和、必拓两家公司公司通过收购位于澳大利亚新南威尔士北部煤区和煤矿开始进军煤炭行业。

20世纪40~80年代中期,第二次世界大战之后,西方经济进入恢复期,国际矿产品市场呈现持续的蓬勃发展态势,各矿业公司开始逐渐涉猎矿产资源行业以外的其他产业。

“必和”和“必拓”公司在二战后不仅建立了运输船队,收购石灰石矿和钢铁产成品等生产厂家,还在澳大利亚南部建设钢铁熔炉和造船厂。并且在1967年以开发澳大利亚东南海岸巴斯海峡的大油田为标志,正式进军石油行业。

1978年,必拓公司在获得壳牌石油公司充足资金的支持下,收购英国Morris公司,进入油漆工业生产防腐颜料。

在经历20世纪90年代的调整期后,全球矿业巨头迎来跨越大发展时期,尤其是“金砖五国”经济的快速发展以及发展中国家工业化进程的加快,矿产品的需求量不断加大,推动了国际矿业市场的再度空前繁荣。

矿业巨头们手握现金,纷纷全球布局买矿,并借助垄断地位增强矿产品国际议价能力,从而最终实现操纵矿产品价格,获得高额利润的目的。

21世纪以来,全球矿业市场上又一次出现了新一轮的收购整合浪潮,全球矿业正以前所未有的速度向着垄断产业迈进。

2001年,进入新世纪的“必和”和“必拓”两家公司合并组成必和必拓矿业集团,必和持股58%,必拓持股42%。这标志着两家矿业寡头公司各自经历百余年“单干”时代的彻底结束。合并后的公司名称为必和必拓(BHP Billiton Ltd.),总市值达到1363.5亿澳元,员工3.5万人(现已超过10万人),昂首步入全球企业500强榜单。

———————3———————

必和必拓四大优势叠加

在“必和”和“必拓”组合之前,两家公司都是历史悠久、规模宏大、以不断创新和集约式运营方式而闻名的跨国企业,且各自有着先天的自然资源优势。

必和还是全球金属和采矿业的领航者,业务涵盖矿物、石油和钢铁;而必拓在铝、锡、铅、镍、煤等矿产的运作能力在全球一直享有“霸主”地位。强强联手后的必和必拓集团,为自己在国际竞争力上,攒足了优势,这些优势主要体现在如下四个方面:

(1)资本优势

合并后的必和必拓拥有超过千亿美元资本,这不仅为集团公司的大项目竞标争得了财力优势,而且也为他们多元经营、分包上市铺平了道路。

必和必拓合理利用国际金融规则,新辟了独立核算的澳洲有限公司和英国股份公司(两个公司同属于必和必拓集团),从而于2001年分别在澳大利亚和英国双重上市,集团公司则于2004年在纽约上市,股票一直很坚挺。

(2)业务优势

作为矿业集团,一般机构都会锁定某几个矿区,直至把矿区“掏光”,然后再找新的矿区延续生长点,然而必和必拓却始终把业务锁定在“不断创新,集约式运营”的长远战略目标上,为此,他们必须以不间断寻找新目标的方式,来支持这种目标的实现。

如今,必和必拓在全球25个国家和地区开展业务,项目达百余个,规模之巨,涉及之广,在同行中迄今还无人能够赶超。可见其业务能力之强。

必和必拓实现目标的主要路径有二:一是通过勘探、开采和加工自然资源来生产产品,二是通过为客户或终端市场提供优质服务,创造长期的价值。这方面的优势,正是必和必拓能成为行业旗舰的主因。

(3)资源优势

这主要表现在矿区的区位优势上。资料显示,由必和公司带入集团的主力矿山位于澳大利亚西部皮尔巴拉(Pilbara)地区,分别是纽曼、扬迪和戈德沃斯。

这三个矿区的总探明储量约为29亿吨,铁矿石的年产量为1亿吨。在亚里南部,还有未开发的C采区,保有储量45亿吨。而必拓在合并前,于北美、南美诸国和中国收购的多家有色金属矿区和加工企业,也为提升必和必拓产业链奠定了坚实的基础。

必和必拓领导层表示,必和必拓经营模式的中心原则是提供优质多样的资源组合,以确保比传统资源循环更平稳的现金流转和更高的生产能力来驱动增长。如今,必和必拓所拥有的资源分布和数量,在全球十大矿业公司中,都处于地位。

(4)产品优势

作为一家经营多种矿产资源的集团,必和必拓的业务按照产品性质,划分为铁矿石、铜、铝、镍、镁、钻石、煤、石油、液化天然气等九个部分,每个分部都配备有完整、成熟的产品实操和管理机制,以确保各类产品在竞争市场上都能“叫得响,吃得开”,这样才不至于在同类产品博弈中处于劣势。

———————4———————

启示录

分析和研究国际一流企业发展战略和实操经验,对我国相关企业是有一定帮助的。必和必拓可供启发的有很多,简要归纳如下四点。

(1)坚持以开发延长寿命

矿业最大的弊端在于固定资源有限,然而“必和”和“必拓”却能在矿业生存百余年,主因就在于他们选择了同一种战略:对资源不停竭地开发,而在战略配置模式上,走的是一体化、专业化和多元化道路。中国对矿业资源的开发总是停留在价格上,价格好了大家一窝蜂都去抢,一旦价格遭遇低潮就一哄而散。

(2)全球化经营和本土化发展相结合

上游矿区的数量决定了企业的规模。必和必拓在全球25个国家拥有100余个矿山项目,产品销售地也呈现全球多元化的格局。在大力实行全球化经营的同时,也十分重视本土化的发展。除此,必和必拓强调环境保护和采竭矿区生态复原,澳大利亚诸多经必和必拓开发过的区域,在复原后已成旅游景点。

(3)善用资本市场

必和必拓合并后,利用国际金融规则,分别在澳大利亚、伦敦和纽约等地上市,使得他们具有很强的国际资本市场融资能力。事实上,不仅国际一流矿业公司长袖善舞,积极通过资本市场募集资金,很多中小型矿业公司也从中获得了成长壮大急需的项目融资。

(4)通过收购并购做强做大

从百年的演进之路看,两家公司在发展过程中的收购、并购动作不断,而兼并的企业都与其矿业下游成长有着千丝万缕的联系,绝无一家与该行业“不搭界”渗入。这不仅为企业的多元发展奠定了坚实的基础,而且也使得集团资本的运转更加灵活。

———————5———————

必和必拓最新机遇

当地时间7月30日,矿业巨头必和必拓在官网宣布,其将与加拿大伦丁矿业公司联合收购来自南美的Filo(费洛)公司,支付金额为30亿美元,使他们获得了智利和阿根廷的关键铜资产。

必和必拓表示,在2025财年将资本和勘探支出提高到约100亿美元,并从2026财年开始在中期内将其资本和勘探支出提高到每年平均110亿美元。

$紫金矿业(SH601899)$$洛阳钼业(SH603993)$$天齐锂业(SZ002466)$

————————————————

《赶集》

作者:黄胄

创作年代:1958

规格:141×81cm

材质:纸本水墨设色中国画

藏地:中国美术馆

黄胄(1925年3月31日—1997年4月23日),原名梁淦堂,字映斋,笔名黄胄、梁叶子、苗迪、梁蓬、梁泉等,其中以黄胄最为知名,因此又被称为梁黄胄。河北蠡县人,中国画家、社会活动家、收藏家,长安画派代表人物之一。曾为中国美协常务理事、中国画研究院副院长、北京炎黄艺术馆馆长。师从赵望云。

黄胄画驴,乃为圈里圈外人所共知。为此,被誉为世界闻名的“画驴大师”。同齐白石的虾,徐悲鸿的马,李可染的牛,并称为20世纪中国水墨四绝。

黄胄喜欢小毛驴吃苦耐劳的精神,他说“驴虽不及牛马高贵,却能经风雨耐霜雪,忍辱负重地辛劳终生,憨绝痴绝”。黄胄画驴可谓画出了驴的精、气、神达到炉火纯青、出神入化的程度。连他的老师赵望云对他画的驴都赞誉有加,称“黄胄画的驴能踢死人!”

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !