头顶生长激素龙头光环的长春高新(000661),将制药主业挣来的巨额现金,投入到高风险地产生意上,不仅是不务正业的表现,同时也因地产效益低下严重拖累上市公司盈利能力,并且大量现金被相关方长期无偿占用。

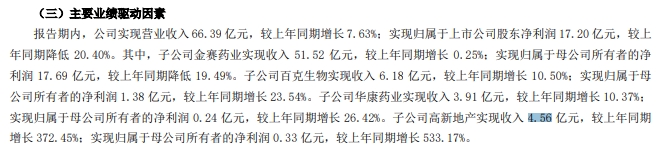

8月15日,长春高新发布2024年半年度报告,公司实现营业收入66.39亿元,同比增长7.63%;净利润17.20亿元,同比降低20.4%;扣非净利润17.37亿元,同比降低19.72%。

长春高新主营业务包括制药、房地产、服务三大板块。其中制药是核心主业,2024年上半年贡献营收61.62亿元,占比92.83%,毛利率89.53%。

《财中社》发现,相比制药主业,房地产业务对业绩贡献可以忽略不计。全资子公司高新地产作为长春高新地产板块经营主体,2024年上半年营收和净利润分别为4.56亿元、0.33亿元,占全部营收和净利润的比例分别为6.87%、1.92%。

既然地产业务对于长春高新贡献不值一提,为何还要关注这块业务呢?这是因为地产盈利与为其投入的巨大资源严重不匹配。

从资产来看,地产投入主要体现在存货和预付款两个科目。2024年中报显示,长春高新存货中的开发成本和开发产品账面价值分别为7.73亿元、24.85亿元,两项合计32.58亿元;预付款项期末金额7.29亿元,主要为地产项目建设工程款。

与此同时,长春高新其他应收款中,还有一笔迟迟未收回的涉房巨款。

根据2024年中报披露,按欠款方归集的其他应收款中,长春高新区管理委员会的欠款金额为13.57亿元,占其他应收款期末余额合计数的91.02%。该笔欠款账龄在5年以内,其中账龄超过三年的金额为11.56亿元。

《财中社》梳理公告发现,长春高新区管理委员会欠款系高新地产根据中标的“长春高新区康达地块旧城改造开发项目”所约定的前期土地拆迁款。该旧改项目中标时间点在2015年,中标价格为120.48亿元。

根据政府文件要求,高新地产作为康达项目唯一中标单位,有义务配合城区政府及时完成该项目的征收工作,按照文件要求提供征收补偿资金,待土地挂牌出让后返还给高新地产。

上述旧改项目从中标至今已接近10年时间,难道现在还没有完成征收和土地挂牌出让吗?这笔交易显然对于长春高新而言并不划算,巨额资金被无偿占用至今,未来何时能够收回也不可知。更离谱的是,长春高新对这笔超长账龄欠款并没有计提坏账准备。

在将上述涉房资产汇总后,长春高新为地产业务投入的资金至少有53.44亿元,占总资产的比例达到17.82%。而子公司高新地产作为地产经营主体2023年和2024年上半年净利润分别只有0.74亿元、0.33亿元,对上市公司整体净利润的贡献比例分别只有1.63%、1.92%。

按照高新地产2023年全年净利润计算,长春高新地产业务投入回报率只有1.38%,而上市公司近年来ROE均在20%以上,地产业务毫无疑问已经成为累赘。

相比制药行业,房地产属于高杠杆、高风险的苦生意。尤其,近年来随着地产下行周期来临,去化周期普遍拉长,爆雷的地产企业不在少数。长春高新地产业务,虽有制药主业兜底不会爆雷,但在下行周期中恐也难独善其身。

本文作者可以追加内容哦 !