作者/星空下的烤

编辑/菠菜的星空

排版/星空下的肉桂卷

最近,因为《黑神话:悟空》这款游戏,大部分投资者都在游戏板块挖掘资本市场的增长新星。但与此同时,另一个板块也迎来了大爆发,那就是华为鸿蒙板块,就比如$常山北明(SZ000158)$、$国华网安(SZ000004)$、$网达软件(SH603189)$等玩家直接用涨停来温暖投资者。

常山北明股价变化

事出反常必有妖,已经沉寂了很久的鸿蒙玩家们,为什么突然迎来爆发呢?原来,市场上关于华为的利好消息不绝于耳。比如华为正在迅速推进其革命性操作系统(纯血鸿蒙)的兼容性工作,用户即将在不久的将来体验到正式版的微信。

此外,就在华为开发者大会上,华为宣布已与生态开发服务商共建超过20个鸿蒙原生行业应用“样板间”(即行业应用通用基线版本)。这样做的目的,也是为了提升鸿蒙的原生应用的开发效率。首批将上线金融化和新闻资讯两大行业。

再加上马上要举办的海思全联接大会(包含鸿蒙峰会),直接把投资者们的预期拉满。

其实,从2019年鸿蒙操作系统首发以来,几乎每年都会进行一次版本更新,截至目前已经有超过5000个应用启动了鸿蒙原生应用开发,华为也在积极打造“生态圈”。

但是,鸿蒙板块的玩家真的吗?整个行业呈现出了“大鱼吃肉、小鱼喝汤”的景象吗?笔者今天就带你来一探究竟。

一、各有各的毛病

虽然现在不少投资者已经开始畅想鸿蒙何时能够对抗安卓,但是目前来看,鸿蒙上游玩家的日子过的貌似并不是太滋润。

以润和软件(300339)为例,其在开源鸿蒙方向一直是大力投入,前期在商业模式上也做了一些尝试。从业绩上看,今年一季度净利润仅有2563万元,同比下降了29%,经营活动产生的现金流量净额为-2.3亿元。

这还不是最难受的,其应收账款的规模,已经突破了17.5亿元,润和软件的主要客户为大型企业或金融、电力等机构,这些客户的付款周期可能会比较长,而且客户一般都需要定制化开发,开发周期较长。笔者觉得,这也反映出了润和软件面对这些大客户时话语权太弱,这无疑会给企业资金周转增加负担。

润和软件净利润情况

缺乏现金的实际流入,成为公司最大的风险。

无独有偶,作为开源鸿蒙生态建设的先行者,软通动力(301236)虽然头顶鸿蒙概念,但是去年净利润同比下降了45%,今年一季度直接由盈转亏。而且非常重要的是,公司毛利率、净利率近几年来持续下滑,应收账款也已经超过了65亿元,占2023年营业收入的比例已经超过了35%。说明公司相对于华为的议价能力,还需要进一步增强。

正在推进"AI+鸿蒙"主赛道战略转型的拓维信息(002261),转型之路也并不平坦,虽然营收大幅增长,但利润却出现断崖式下跌,暴跌94%,销售净利率仅为0.0072%。

如何实现从喊口号到最终业绩的增长,这中间还有很长的路要走。

二、如何对标安卓

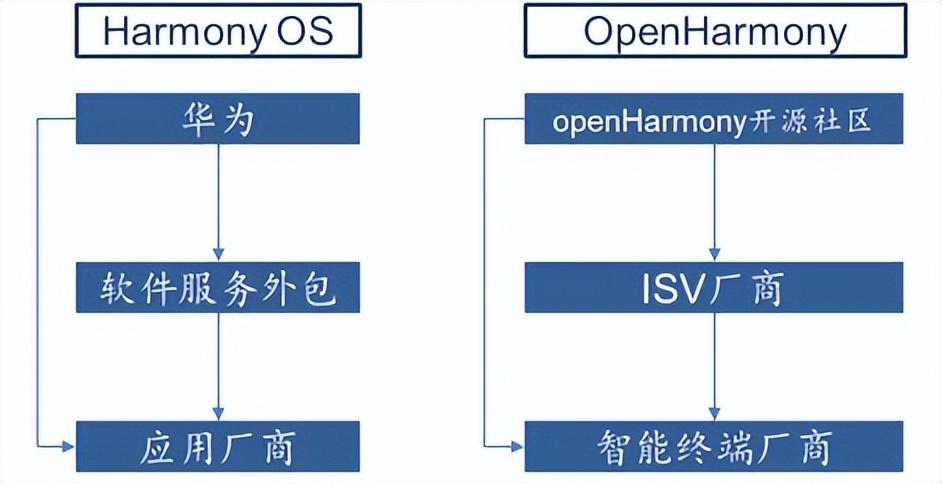

简单来说,鸿蒙操作系统主要分为 open Harmony(开源鸿蒙)和 Harmony OS(闭源鸿蒙)。如果把其产业链拆开,主要玩家是给华为做服务外包的软件厂商,以及硬件终端厂商,后者在信创国产化趋势下,会售卖搭载鸿蒙操作系统的自有产品。

鸿蒙产业链

目前来看,鸿蒙系统的市场占有率已经超过了16%,这也是华为在多年前鸿蒙系统发布时定下的小目标,所以,可以说鸿蒙已经真正跨过了生死线,尤其是Mate60系列上演了王者归来。

如果我们看一下鸿蒙最大竞争对手安卓的发展历程,你会发现安卓系统2005年被谷歌收购,2007年宣布开源,谷歌的收购是关键一步。这让安卓在移动互联网时代占领战略高地,有助于谷歌旗下搜索、地图在移动设备的推广。目前安卓系统的市占率已经超过了70%。

移动操作系统的市场份额

从商业模式上看,谷歌不直接通过安卓来进行收费,而是通过由开发者、硬件合作伙伴支撑的移动生态系统获利,比如应用商城收费、引流广告收费等等,Google Play从应用开发者那里收取30%的服务费。华为的商业模式或许也可以参考安卓。

所以,为了实现盈利,最终还是要回到率先建立生态这个步骤上。

三、站在十字路口的鸿蒙

其实,目前的鸿蒙,随着去年华为手机出货量显著回升,以及部分先行城市相继出台开源鸿蒙相关产业激励政策,已经蓄势待发。

但如何对出对开源生态的参与者们给予更多激励,解决投入成本过高的问题,这或许是华为需要思考的关键问题。

据专业机构预测,预计未来5年,开源鸿蒙生态将新增4亿终端设备,有望产生320-480亿元的设备操作系统市场。

在这个大生态里,独乐乐不如众乐乐,华为鸿蒙,真的准备好了吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#华为:鸿蒙生态设备已超过9亿台#

本文作者可以追加内容哦 !