小财米 洛溪/文

北京证券交易所上市委员会定于2024年8月30日上午9时召开2024年第15次审议会议。此次会议将审议江苏天工科技股份有限公司(以下简称天工股份)的IPO上会申请。

天工股份主要从事钛及钛合金材料的研发、生产与销售,将原材料海绵钛与其他金属元素通过配比、熔炼、锻造及各种精加工工序,制作成能最大程度发挥钛及钛合金材料技术性能的产品。

资料显示,天工股份2015年12月3日新三板挂牌至今,于202312月底开始冲刺北交所IPO。根据相关披露信息,小财米发现天工股份从2013年至2023年十一年中,前十年营业收入变化较小,属于波动提升。而最后一年,即2023年,公司营业收入显著增长,同比增长率高达170.05%,出现了爆发式增长。

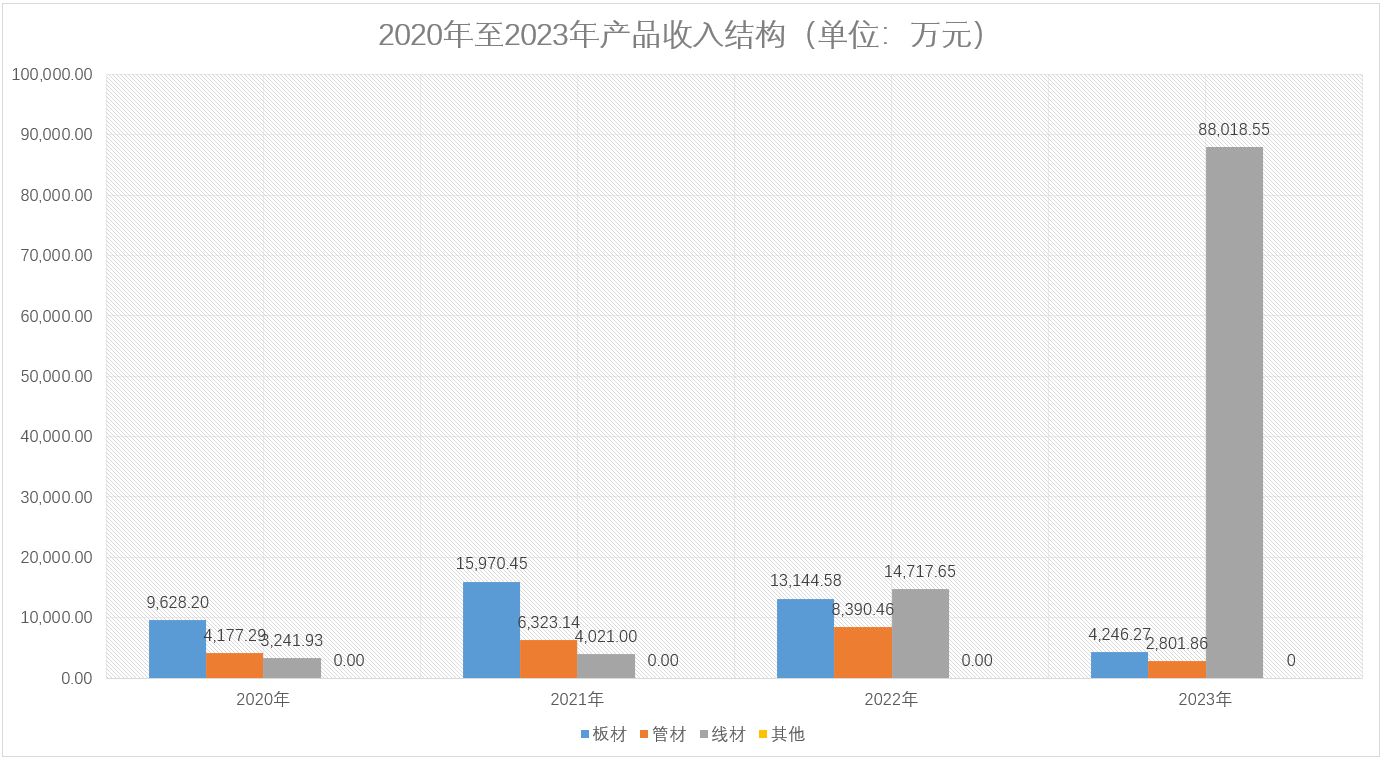

与此同时,天工股份主营业务收入结构也发生了变化。2020年及2021年,公司主要以钛合金板材和管材销售为主,其中板材占比最大,线材占比最小。从2022年开始,天工股份钛合金板材和管材销售开始下降,而钛合金线材销售额开始迅速上涨,至2023年公司钛合金线材收入88,018.55万元,占当期主营业务收入比例91.12%,成为天工股份主要收入来源。天工股份线材收入的大幅增长带动其2023年营业收入近两倍的增速。

根据天工股份上会稿披露,公司88,018.55万元的线材收入有86,383.97万元来自于常州索罗曼及其关联公司,占比高达98.14%,这家企业稳居天工股份2022年和2023年第一大客户位置。

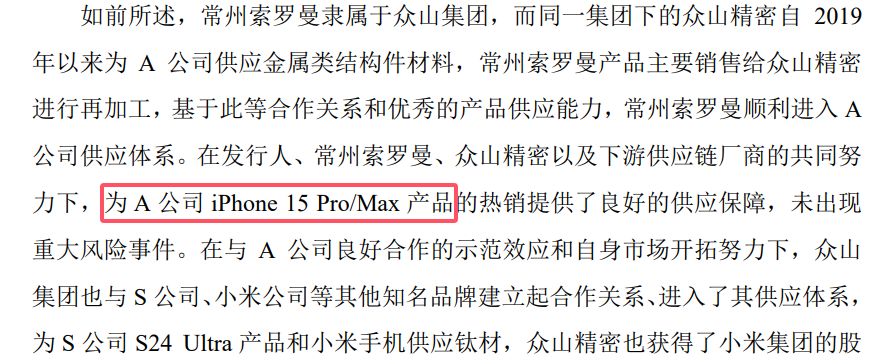

天工股份回复文件显示,常州索罗曼属于众山集团,而同一集团下的众山精密自2019年以来为A公司供应金属类结构件材料,常州索罗曼产品主要销售给众山精密进行再加工,基于此常州索罗曼顺利进入A公司供应体系。文中还提到A公司热销产品为iPhone 15 Pro/Max,由此不难看出,A公司即为苹果公司。

企查查显示,常州索罗曼成立于2020年12月,成立不久即与天工股份达成合作,且金额迅速增加,明显是为迎合苹果公司相关钛合金手机产品而突击成立的一家公司。那么被iPhone带火的钛合金能一直“火”下去吗?

首先来看苹果手机应用钛合金的成本是增加了还是升高了。先普及一些钛合金制造的基础知识,钛合金硬度较高切割需要高成本的刀具。另外,钛合金所体现的“轻”也是表象。钛合金密度是4.5,比铝的2.7高很多,钛合金制品之所以更轻,是因为钛的高强度可以使得我们用更少的材料来取得一样的强度。以钛合金制造外壳,恐怕省下的重量最多也就以克计算。

业内人士称,钛合金提升的质感和节省的重量相比成本来说,并不太“划算”,苹果近几年一直在采取措施降低外壳的生产成本,比如之前的塑料外壳。目前,苹果手机销量持续下滑,已经跌出中国市场前五名,苹果公司降本需求仍然存在。就现在钛合金手机或许是苹果公司为提升销量而制造的“噱头”,能否持续无法保证。

加之液态金属、碳纤维等新材料的兴起,后续商业化及技术升级降低生产成本后,应用领域持续拓宽,钛合金的优势或将不复存在。而背靠苹果公司致业绩大涨的天工股份,在这颗大树底下还能“乘凉”多久呢?

本文作者可以追加内容哦 !