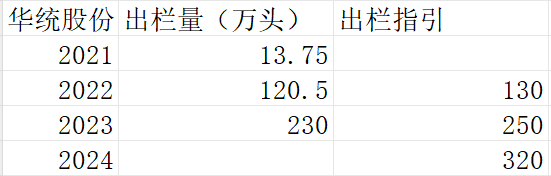

华统股份,原本只做屠宰,21年开始做生猪养殖,21~23年出栏量均接近出栏指引,原本24年出栏规划400万头,今日下修指引至320万头。今年二月的能繁母猪存栏刚好可以支撑320万头的出栏量。

未来产能扩张以农户代养为主(目前投苗10万头,今年预计20万头左右的代养出栏),浙江代养费310~320元/头,江西代养费240~250元/头。

2023年屠宰产能1400万头,屠宰量448万头,产能利用率32%,头均屠宰利润33.3元。2023年4季度完全成本16.6元/kg,付现成本14.44元/kg。

2024Q1公司完全成本16.45元/公斤,2024Q2降至16.1元/公斤,2024年7月降至15.7元/公斤,成本逐渐下降,未来降低成本的方法主要靠更换种猪群,降低断奶仔猪成本。上半年屠宰量211万头,头均屠宰利润17元,下半年至少300万头屠宰,全年500多万头屠宰量。

负债是个潜在麻烦——华统股份资产负债率76.04%,账面资金6.56亿,可提取但未提取的银行授信额度8亿左右,对应短期有息负债25亿,长期有息负债20亿。目前定增方案是16亿,争取年底资产负债率降低至50%。

$华统股份(SZ002840)$

追加内容

本文作者可以追加内容哦 !