公司主营:主动脉及外周血管介入医疗器械领域的研发、生产和销售。

优点:

1、下游市场空间大。

公司产品主要应用于主动脉及外周血管介入领域,并于2021 年成立拓脉医疗从事进入肿瘤介入类领域。

根据弗若斯特沙利文分析,全球主动脉腔内介入支架市场规模将从2021 年的 17.8 亿美元增长至2030的32.3亿美元。中国主动脉腔内介入支架市场规模将从2021年的24亿元增长至2030年的43.1亿元

根据弗若斯特沙利文分析,按厂家出货量和出厂价口径统计,预计到2030 年中国外周动脉介入支架和球囊市场将增长至68亿元,外周静脉介入器械市场将达到49.9亿元。

根据亿欧智库预测,2021-2025 年,中国肿瘤介入器械市场规模将从 109.1亿增长至175.7 亿,年复合增速12.7%。

2、产品竞争力强。

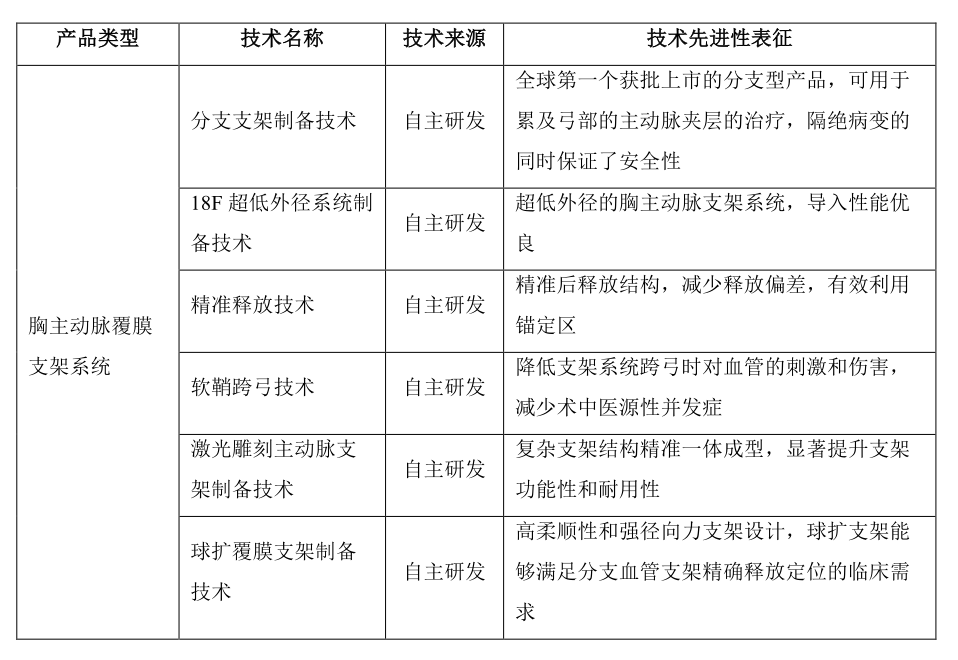

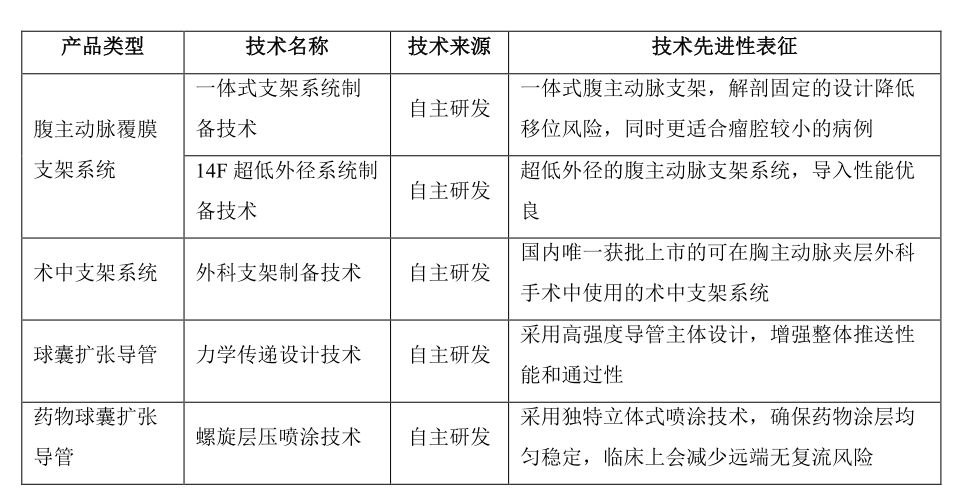

经过多年发展,公司掌握了涉及治疗主动脉疾病的覆膜支架系统的核心设计及制造技术,成功开发出第一个国产腹主动脉覆膜支架、国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架系统。公司自主研发的 Castor 分支型主动脉覆膜支架首次将 TEVAR 手术适应证拓展到主动脉弓部病变,是全球首款获批上市的分支型主动脉支架。

2014年,原国家食品药品监督管理总局发布了《创新医疗器械特别审批程序(试行)》,针对具有我国发明专利、技术上具有国内首创、国际领先水平,并且具有显著临床应用价值的医疗器械设置特别审批通道。截至2023年末,公司有 8 项产品进入上述通道,数量排名在国内医疗器械企业中处于领先地位。

3、收购OMD股权,加速开拓海外市场。

2024年7月,公司公告拟使用自有资金 6500万美收购 Optimum Medical Device Inc(OMD)72.37%股权,OMD 将成为公司全资子公司。OMD具备满足欧盟 CE、美国 FDA、日本 PMDA 要求的覆盖产品研发、生产和销售的质量管理体系,拥有行业经验,在欧美、日本等发达国家拥有 20 余年的产品推广历史,旗下产品全球已覆盖 23 个国家。本次交易将使公司加速开拓海外市场。

4、毛利率、净利率高。

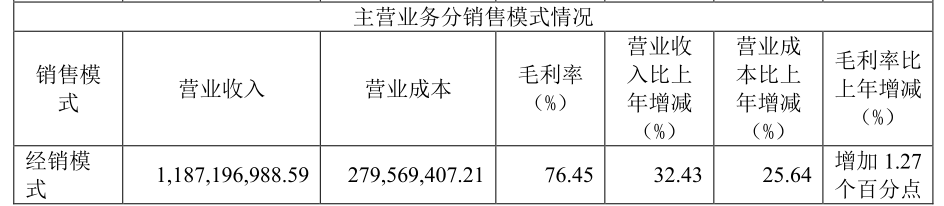

2021年至2023年,公司营业毛利率分别为78.05%、75.18%、76.45%,营业净利率分别为45.79%、39.27%、41.04%,处于较高水平,显示公司盈利能力强。

缺点:

1、医保局问询,产品降价或不可避免。

2024年8月,国家医疗保障局办公室向公司下发《关于上海微创心脉医疗Castor主动脉覆膜支架及输送系统价格问题的公开问询函》。公司随后于8月24日发布公告,表示在基本不影响出厂价格和利润的情况下,将Castor支架等系列胸主支架产品终端价格由12万元调整为7万元左右。

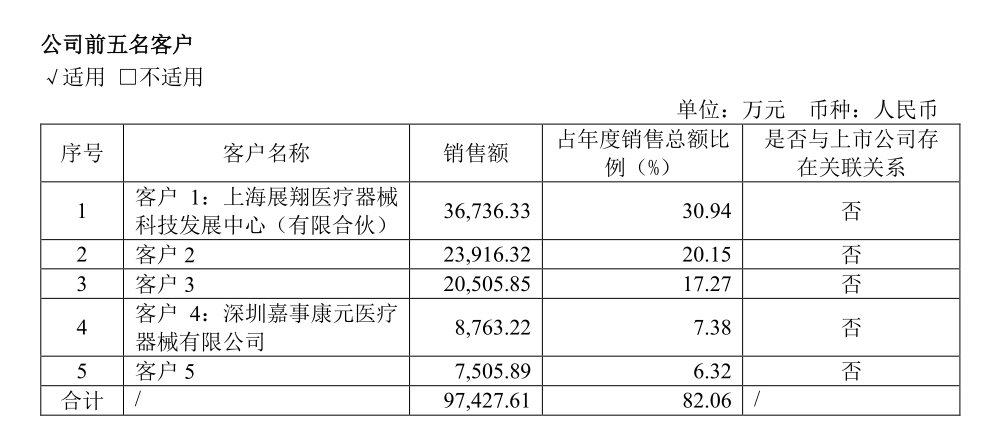

公司意图保住自己的出厂价和利润而大幅降低经销商的利润,但公司截至2023年末的销售模式全部为经销商模式,且前5 客户占比82.06%,最大客户占比30.94%。公司想让经销商承担此次事件的全部下降利润显然不现实。

笔者还注意到另一细节,8月20 日,公司在另一则澄清公告中提及,其实早在2024年上半年,公司就已经向有关部门对问询函的相关问题进行了初步答复和解释。但国家医保局仍然在2024年8月以这种公开的方式进行问询,显然对公司的初步答复不满意。再结合在8月20日的公告中,公司在承诺对Castor产品初步降价的同时,表态未来愿在集采规则范围内进一步降价。显然,公司的出厂价下调或将不可避免。

2、集采政策影响存不确定性。

2023年3月,河南省公立医疗机构医用耗材采购联盟办公室发布《关于成立河南省公立医疗机构医用耗材采购联盟的通知》,对神经介入类、外周介入类医用耗材进行集中采购。

2023 年4月,河北省医用药品器械集中采购中心发布《关于开展 19 种集中带量采购医用耗材报价工作的通知》,对包括一次性使用无菌外周血管内药物涂层球囊在内的 19 种产品开展集采。

全国范围内开展集中采购已经势在必行,公司虽然有机会中标可能提升销量,但整体价格的下降以及对公司业绩的影响存在不确定性。

3、定向增发股份上市流通。

2024年 6月24日,公司于2023年12月进行的定向增发股份解禁上市流通,占总股本12.99%。

4、开发支出、无形资产有减值风险。

2023年末,公司无形资产的账面价值为20762.70 万元,占总资产的比例为4.89%。公司开发支出为13864.66 万元,占总资产的比例为3.27%。若市场环境发生变化、技术更新换代等因素致使无形资产、开发支出等发生减值,将对公司盈利状况造成不利影响。

总结:

该公司下游市场空间大,产品竞争力强,海外市场加速开拓,毛利率、净利率高。但集采政策影响存不确定性,近期又遇到有关部门公开问询,产品降价或将不可避免。

因此,笔者认为该公司具有一定的投资价值,但仍需观察因集采和问询导致公司产品降价对业绩的影响,以及海外市场开拓的进度。$心脉医疗(SH688016)$

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !