AI的终点,是商业化落地,即应用。

去年,苹果推出Vision Pro头显。性能确实不错,但价格也确实贵,导致市场反响不及预期。最近,市场消息称:苹果将推出平价版Vision Pro(价格减少一半),而且还将对标Meta的Ray-Ban Meta智能眼镜,推出自己的AR眼镜。$博士眼镜(SZ300622)$

虽尚未在境内销售,但互联网已经让我们见识到了Ray-Ban Meta的强大。一副眼镜,集眼镜、照相机和蓝牙耳机于一身,价格约为3000 。相较而言,实用且亲民。因此,市场对苹果的AR眼镜,十分期待。

受此影响,A股市场出现了暴涨。其中,博士眼镜(300622)市值一路暴涨,超过了34.6亿元(自7月中旬起算)。

#成交放量千亿!A股转折点来了?#

然而实则,只是纯沾光,虚火一场。

01

线下疲软,线上后劲不足

博士眼镜,顾名思义,就是一家主营眼镜零售的企业。此处明确一下,只销售不研发。不同于普通产品,眼镜销售,需先验光,再进行配镜。因此,传统的眼镜店,均是线下门店。

当然,博士眼镜也不例外。

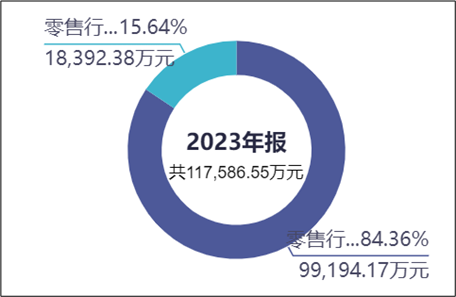

数据来看:2023年,博士眼镜线下收入占比为84.36%,线上占比为15.64%。

来源:营业收入

但随着移动互联网的发展,人们的购买习惯,逐渐由线下向线上转移,如何跟上时代的脚步,成为眼镜行业的一大难题。

目前来看,“线上验光”技术上,尚且无法实现;“线上和线下联动”成为行业的主要选择,即:线上引流,线下验光和销售。

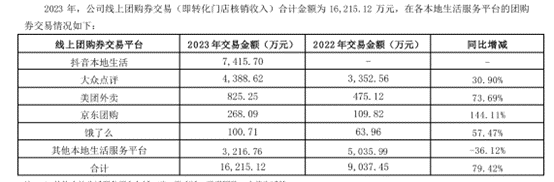

2023年,面对直播行业的快速发展,博士眼镜开始上线抖音本地生活。恰逢行业风口,博士眼镜尝到了行业的红利。2023年年报显示:全年前端GMV为11,134.77万元,累计转化门店核销收入为7,415.70万元。在此拉动下,2023年线上营收实现了45%的增长。

来源:博士眼镜2023年年报

然而,随着行业需求疲软,同行企业开始竞争分流,红利开始逐渐消失。2024年一季度,公司营收同比降低约4.47%。据公司披露,除了消费疲软,营收降低的另一原因就是,抖音本地生活红利消失影响。可见,竞争之下,博士的竞争力后劲不太足。

02

暴利背后,销售费用居高不下

此外,对于眼镜这个行业,大家肯定都有共识——水很深。

到底有多深呢?举个简单的例子,大家会更具象。

商场里,一副眼镜,少说上千。但相同的产品,北京潘家园眼镜城,可能二三百拿下。此外,眼镜界还有这么一句话“20元的镜架,200元卖给你是讲人情,300元卖给你是讲交情,400元卖给你是讲行情”。

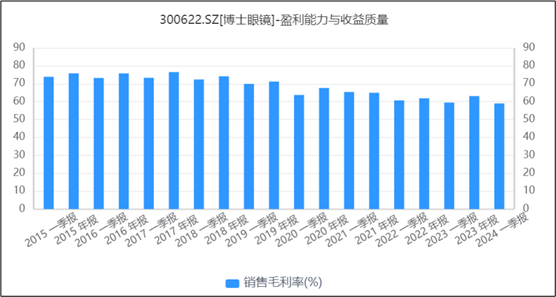

从博士眼镜历年数据来看,毛利率几乎均超60%。仅从毛利率来看,卖眼镜确实是个赚钱的生意。

来源:销售毛利率

但综合净利率来看,发生了戏剧性的逆转。2024年一季度,博士眼镜毛利率约为58.96%,而扣除各项费用后的净利率,却只剩8.5%。其中,最大的费用支出,就是销售费用。

有多大呢?2024年一季度,营收总额为2.959亿元,销售费用就高达1.17亿元,占比高达39.69%。

其实,这是整个眼镜行业,普遍面临的困境。

不同于其他产品,每一家眼镜店,都需要配备专门的设备,专业的销售人员和验光师;此外,为了客流量,还需要选址在繁华商圈,房租成本自然较高。此外,市场消息显示:每家店只能辐射周边3-5公里,中国人眼镜的更换周期大约为两年一次。由此来看,单位收入费用占比自然很高。

03

智能眼镜,前途未卜

再来说说,此次大火的智能眼镜业务。

首先,虽然眼镜业务市场广阔,但智能眼镜的市场仍处于初级阶段。无论是技术的成熟度还是成本的控制,都有待提高。传统与技术的结合,能否带来市场的替换浪潮,还是未知。

其次,即使能够带来商业化落地,博士的价值贡献也有限。市场信息显示:公司确实在智能眼镜行业有所布局,也已与雷鸟创新和魅族等多家智能眼镜品牌建立了合作关系。但合作的模式为,博士为其提供验配服务,并不涉及研发。可见,于博士眼镜而言,只是新瓶装老酒,罢了。

来源:公司公告(2024年8月15日)

当下的经济环境下,只靠品牌自身没有技术,业绩恐怕很难有所突破。沾热点只能一时爽,却不能一直爽。

本文作者可以追加内容哦 !