大家好!我是哈哈姐,每天我会与大家分享一些我对市场的看法以及投资思考,陪伴大家一起慢慢变富~

先来播报下今日债市行情:(截止到8月29日下午4点)

同业存单今天怎么样?—晴天

答:短端银行同业存单,跟着资金价格走,继续快速下行、价格上涨。同业存单今天大概率“收蛋”。

短债(信用债)今天怎么样?—晴天

答:今天信用债放晴,止跌企稳,全面下行,价格上涨。信用债大概率“收蛋”。

利率债今天怎么样?—雨天

答:短端下行、价格上涨,长端上行,价格下跌。短久期利率债大概率“收蛋”,中长久期利率债大概率“碎蛋”。

交易活跃度上,自上周央妈“辟谣”后,市场反应依然较为冷清。

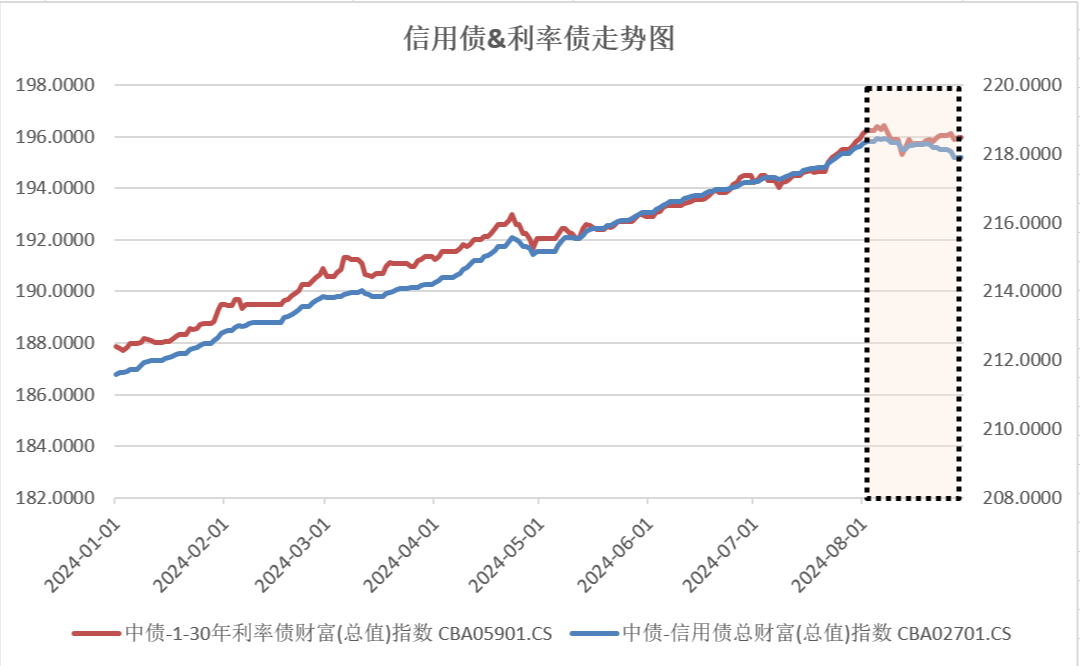

近期信用债市场为何调整?

大家可能比较疑惑,为何近期信用债的调整格外厉害?其实信用债的调整从8月中旬就已经开始了,只不过利率债的调整更加前置,这也让近期信用债调整的痛感更加明显。

上图黄框可以很清晰的看到,迈入8月以来,利率债率先调整、信用债后调整。只不过先前因为央妈多次“喊话”的缘故,市场目光都聚焦在10年期国债身上,大家对信用债市场缺乏关注。

近期信用债调整幅度较大,哈姐认为主要有2大原因:

1. 信用债补跌。近期债券市场进入调整期,利率债+信用债均有调整。一旦债市调整,不免面临赎回压力。一旦资金赎回,抛售完流动性较强利率债后,自然轮到信用债;

2. 信用利差已经降低到没法再低的程度。这里解释下“信用利差”,可以理解为购买同等期限两类债券,信用债与利率债之间的收益率差值。

举个例子:假设一个企业发行的10年期债券的到期收益率是5.5%,而同期的10年期国债收益率是2.5%,则信用利差为5.5%-2.5%=3%

我们都知道,信用债相对于利率债来讲,承担的信用违约风险会更大,两者之间的差值,其实就是投资者愿意承担信用风险而获得的额外收益。

换句话说,这个3.0%的信用利差就相当于投资者要求额外获得3%的年收益率。

但是,当这个差值收缩到一定程度的时候,比如0.1%,那么投资者确实没必要去冒这个额外风险了。

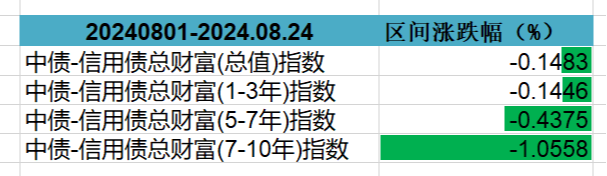

目前市场上大部分债基都是以信用债作为底仓的,因为流动性比利率债要差,交易活跃度不高,一旦开始调整,幅度往往比利率债要大,且长久期比短久期幅度更大。

“我”该如何应对?

其实不管你是配置了利率债、还是信用债,一旦债市发生波动,长期久的债券势必比短久期的回调幅度要大。

除了一些指数型债券基金,如xxx政金债、xx利率债、xx国开债等,市面上大部分主动管理的债基都是信用债打底,叠加部分利率债的,两者之间的投资比例就要看具体的持仓来判断了。

个人觉得,对我们小散来说,关注久期比券种更重要。

如果你担心债市还没有调整完毕,较为稳妥的选择之一就是尽量配置一些短久期的债基,比如中短债、同业存单基金、甚至是货币基金。

按照历史规律来看,债市牛长熊短,也不妨这么想,现在债市的每一寸下跌,都是在未来债基的收益,扩大空间及安全垫。

每一次深蹲都是为了下一次更高的起跳。

#成交放量千亿!A股转折点来了?##四大行重挫!低估值股票倒车接人?##鹏辉能源全固态电池发布,前景几何?##机构称折叠终端有望打开更大市场空间##五粮液H1净利190亿,如何解读?#

$富国天利增长债券C(OTCFUND|017534)$$富国天丰强化债券(LOF)(OTCFUND|161010)$$富国产业债券C(OTCFUND|007075)$

风险提示:以上内容不代表对市场及行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !