8月28日(美东时间),大多数中概股遭遇下跌,其中拼多多(PDD.US)下跌7.03%,理想汽车(LI.US)下挫逾16%,BOSS直聘(BZ.US)更是放量暴跌了21.45%。

从消息面来看,BOSS直聘股价的暴跌和最新披露的业绩有关。

二季度业绩实现增长,但营收低于预期

BOSS直聘是国内首屈一指的线上招聘平台。面向求职者,BOSS直聘提供求职服务让求职者收到职位推荐、开启直聊及在双方同意的情况下投递简历。公司还提供增值道具,帮助其做好求职准备。

面向企业端用户,BOSS直聘提供直聘服务,让企业端用户能够发布职位、接收个性化的候选人推荐、直接与求职者沟通并在双方同意的情况下接收简历。BOSS直聘还提供日益丰富的增值道具,以提高招聘效率。

8月28日美股盘前,BOSS直聘披露的业绩报告显示,于2024年第二季度,公司的平均月活跃用户为5460万,同比增加25.2%,大幅超过猎聘、前程无忧、智联招聘二季度的月活数据,据悉这三家平台二季度的月活分别为960、1728、2469万。

另外,BOSS直聘截至2024年6月30日止十二个月的总付费企业客户为590万,同比增加31.1%。

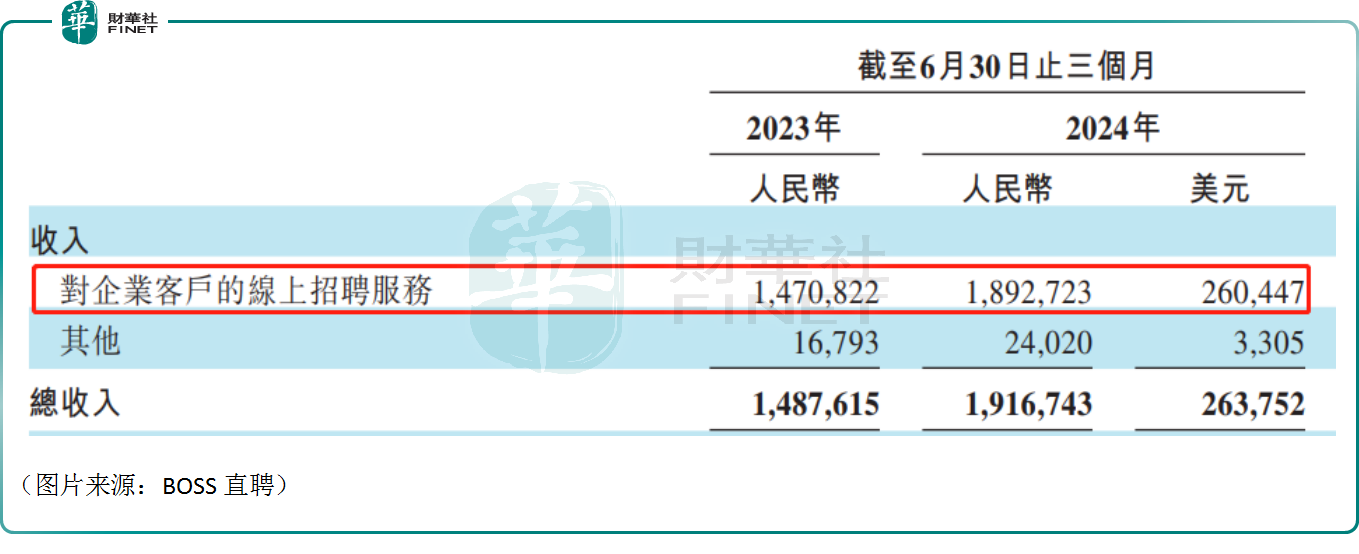

在此基础上,二季度,BOSS直聘的营收同比增长28.8%至19.17亿元(人民币,下同),但低于市场预期,这也被视为是BOSS直聘绩后大跌的原因之一。另外,上半年,BOSS直聘的营收同比增长30.9%至36.20亿元。

细分来看,二季度,BOSS直聘对企业客户的线上招聘服务收入为18.93亿元,同比增长28.7%,主要受企业端用户的增长所带动;其他他服务(主要为向求职者提供的付费增值服务)收入为0.24亿元,同比增加42.9%,主要受益于用户群扩大。

在利润端,二季度,BOSS直聘的经营利润为3.59亿元,同比增长104.9%;净利润为4.17亿元,同比上涨34.8%;经调净利润为7.19亿元,同比增长26.4%。

上半年,BOSS直聘的净利润同比增长92.5%至6.59亿元;经调整净利润为12.49亿元,同比增长53.6%;不派中期股息,这或许也是令投资者不太满意的一个点。

BOSS直聘首席财务官张宇称:“二季度我们实现了健康、可持续的营收和利润的增长。公司经调整经营利润同比增长52.1%。二季度经调整经营利润率创历史新高,同比上升5个百分点,这得益于公司领先的商业模式和有效的成本控制。”

三季度指引疲软,回购为股价提供支撑?

另外,在二季度业绩中,BOSS直聘表示,公司目前预期2024年第三季度营收介于19.0亿元至19.2亿元之间,同比增加18.2%至19.5%。

据悉,包括摩根大通在内的一些机构认为BOSS直聘三季度的业绩指引疲软,这也是其股价绩后暴跌的一个原因。

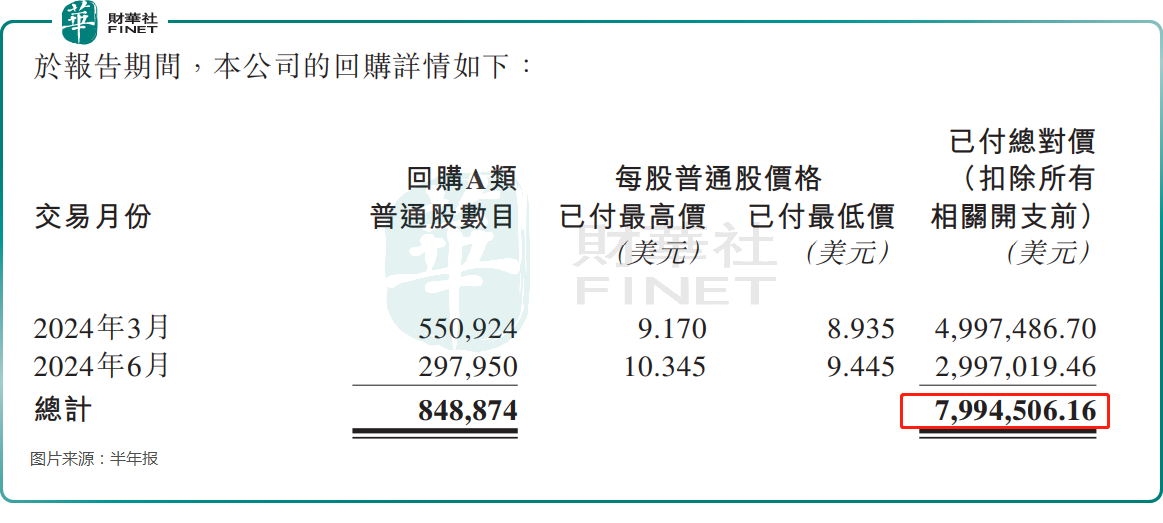

值得一提的是,在今年3月,BOSS直聘抛出了一份股份回购计划,自2024年3月20日起的12个月内计划回购不超过2亿美元的股份(包括以美国存托股的形式)。

不过,半年报显示,BOSS直聘在2024年3月、6月合计回购了不到800万美元的A类普通股。

而财报显示,截至上半年末,BOSS直聘的现金及现金等价物、短期定期存款及短期投资结余为142.82亿元(19.65亿美元),现金流也非常充裕。

总的来看,相较于回购上限,BOSS直聘后续仍有比较大的回购空间,这或许能为大跌的股价提供一些帮助,并且BOSS直聘的现金流也足以支撑。

作者:燕十四

本文作者可以追加内容哦 !