8月28日,理想汽车(02015.HK)正式揭晓了其第二季度业绩报告,引发市场广泛关注。

从财报来看,尽管理想汽车在应对行业挑战中展现出了一定的韧性,其营收维持较稳健增长,但毛利率出现小幅下滑,利润更是远低市场预期,同比直接“腰斩”。理想高层直言“渡过了最困难的一个季度”。

在业绩公布后,市场反应激烈。隔夜在美上市的理想汽车(LI.US)股价遭遇放量大跌,跌幅深达16.12%,报17.80美元。

今日(8月29日)在港股市场,理想汽车-W(02015.HK)的股价表现同样惨烈,开盘即现大幅跳水,股价一度大跌14.8%。截至发稿前,其跌幅为9.75%,体现了市场对理想当前财务状况及未来增长潜力的担忧。

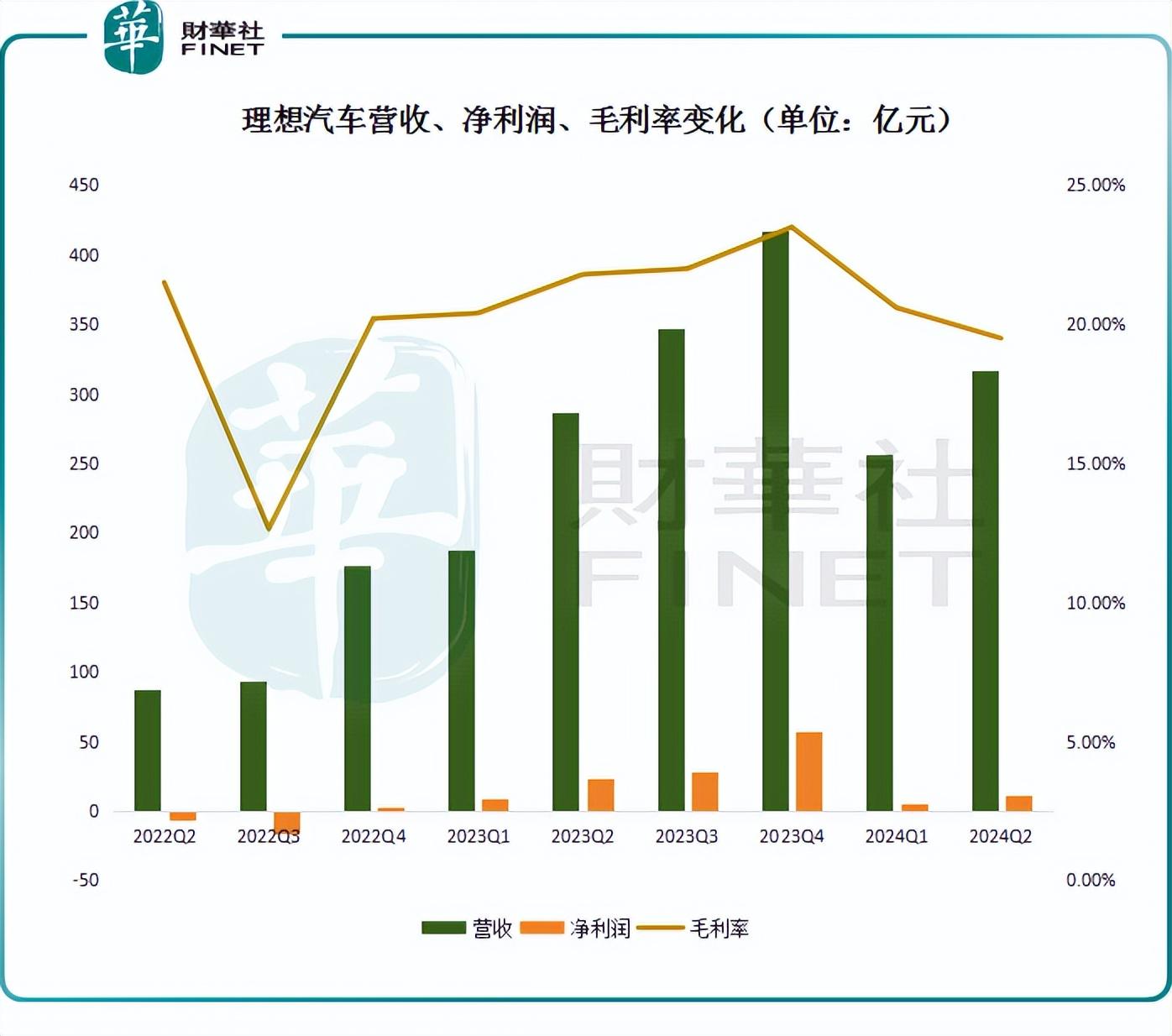

具体来看,第二季度,理想汽车营收实现316.78亿元(单位人民币,下同),同比增长10.6%,环比增长23.6%,重回升势。

净利润方面,理想汽车取得了11亿元的成绩,虽然比上季度5.91亿要多赚不少,但同比却大幅减少了52.3%,整整缩减了约12.1亿元。

对于营收的增加,卖车收入增长是核心。第二季度,理想汽车抗住了市场的压力,共交付108581辆新车,同比增长25.5%,环比增长35.1%。车辆的销售额同步上涨,二季度收入303.2亿元,同比增长了8.4%,环比增长25%。不过,不难发现,收入增幅有所放缓。

毛利率方面,第二季度,理想毛利率为19.5%,而上年同期为21.8%,上季度为20.6%。车辆毛利率为18.7%,较上年同期下滑2.3个百分点,环比下滑0.6个百分点。

车辆收入放缓、毛利率小幅下滑,究其原因,这主要系理想汽车产品销售组合及定价策略变化导致的平均售价降低。

众所周知,今年3月初理想首款纯电车型MEGA发布后,不仅销量扑街,还波及到L系列3-4月份销量表现。好在理想L6闪亮登场,这一局面得到了有效扭转,5月份开始理想销量逐步复苏。

据悉,售价24.98-27.98万元的理想L6,是理想首次下探到30万元下的入门级产品,性价比较高。自4月18日上市以来,该车型销量就一路走高。

终端销量(上险量)数据显示,理想L6上市第一个完整月销量就过万辆,6月、7月销量更是超2万辆,占理想汽车当月总销量近半。也就是说,理想每卖出两辆车中,就有一辆是L6。

得益于理想L6的畅销,加上24款L7、L8、L9交付量趋稳,理想总销量终于在7月份冲破“五万辆”。

找回节奏后,第三季度理想给出较乐观的指引。三季度交付指引为14.5万-15.5万辆,同比增长38.0%至47.5%;收入预期为394亿元至422亿元,同比增长13.7%至21.6%。

从理想规划看,智驾、以及明年将推出的纯电产品被寄予了厚望。

在业绩会上,理想汽车董事长兼CEO李想提到,理想在7月推送了不限城市和道路的无图NOA。

理想总裁马东辉也表示,智驾对于销量产生了积极的推动作用。潜在用户来门店试驾NOA的比例翻倍增长,并且各个车型的AD Max订单占比都在提升,特别是30万以上车型,AD Max的订单占比已经接近70%。

另外,马东辉还透露,明年理想将推出多款800V纯电SUV,产能规划能满足预期销量需求,供应链也在同频加速,纯电车型有信心按计划交付。

不过,从当前看,多家机构对理想汽车的未来依旧持谨慎态度。

花旗下调对理想明年及后年毛利率预测,反映公司在供需环境不利下加快推出纯电动车,并关注现有L7至L9产品老化带来的估值下修风险,目标价由113.8港元下调至100.7港元。

大和关注理想第四季面临同业更大竞争并影响盈利能力,以及下半年欠缺新车款。

作者: 瓶子

本文作者可以追加内容哦 !