作者 | 周艺

编辑 | 苏淮

营收缓速下滑、净利润高台跳水,没有了《狂飙》的加持,爱奇艺的财报有点难看。

近日爱奇艺发布的2024年第二季度财报显示,二季度公司实现总收入74.39亿元(人民币,下同),相比2023年同期下滑5%;归属于公司的净利润约为6868.5万元,相比2023年的3.65亿元下滑了81.2%。

与此同时,爱奇艺还陷在“黄金会员投屏案”和“基础会员不能跳广告”的争议中。

口碑与业绩都在“失活”的上半年,爱奇艺似乎被腾讯和优酷吊打了。

01

内容失速引发会员撤退

相比2023年的大好局面,2024年的爱奇艺,正在经历一个无奈的低潮期。从核心板块的营收来看,更是从“当打之年”变为“挨打之年”。

其中最大的变数,在于爱奇艺失去了爆款内容的加持。

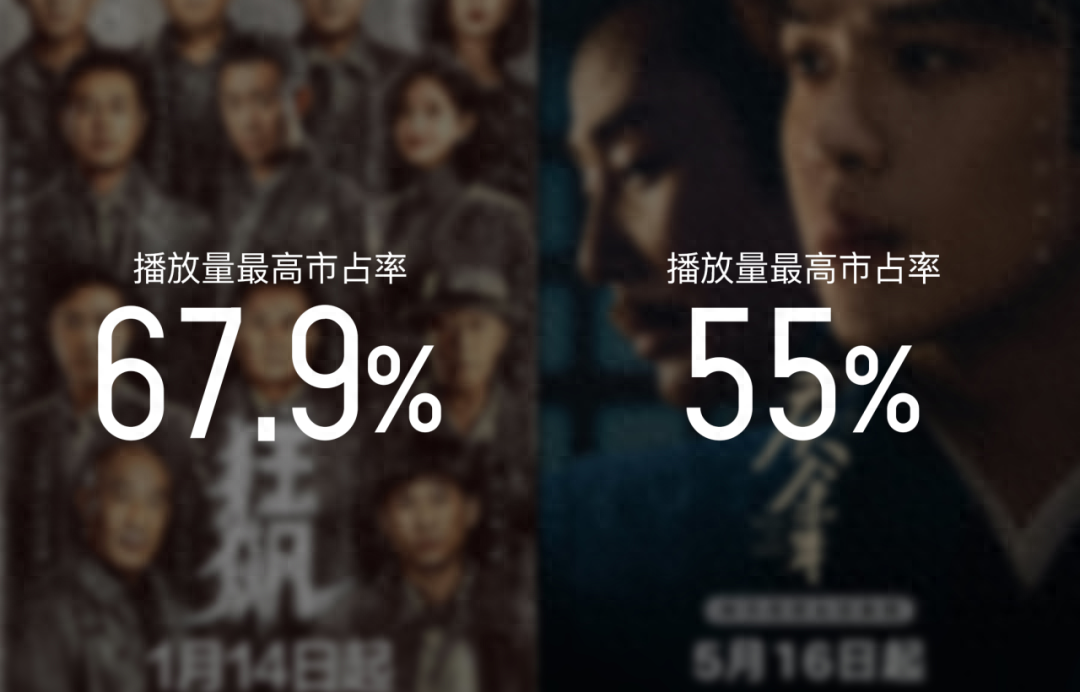

2023年上半年,爱奇艺推出了《狂飙》。云合数据显示,该剧当时的播放量最高市占率达到了67.9%,同指标下,今年的剧王《庆余年》第二季的数据是55%。之后,爱奇艺还有《长风渡》、《云襄传》等收视、招商表现均不错的剧集上线。

高品质的原创内容可以大幅度提高会员收入。爱奇艺2023年Q1、Q2的会员服务收入,分别达到了55.47亿元、49亿元,相比2022年同期均有两位数的增长。

而爱奇艺在2024年的尴尬,很大程度上也是因为2023年的基数实在太高。2023年爱奇艺CEO龚宇曾豪言,爱奇艺的业务模式能够抵御经济周期性波动带来的影响。但事实证明,抵御创作内容的波动,要难于抵御经济的波动。

2024年的爆款“金手指”点到的是腾讯视频。

德塔文上半年电视剧景气指数显示,排名前十的剧集中,腾讯视频占5席,爱奇艺占3席,优酷则占2席。在《庆余年》第二季、《繁花》、《玫瑰的故事》的衬托下,爱奇艺登榜的《追风者》、《我的阿勒泰》以及《南来北往》都显得不够份量。

爱奇艺这三部人气较高的剧作,在云合数据上播放量最高市占率都未能超过30%。被给予厚望的《狐妖小红娘》,更是“扑”得轰轰烈烈,播放量最高市占率仅有10.3%。

总体来看,上半年爱奇艺的内容失速已成事实。爱奇艺Q1、Q2的会员服务收入分别为48亿元、45亿元,上半年会员总收入相比去年下滑了11%。

从会员人数来看,爱奇艺在2023年第一季度《狂飙》之后收获了1.29亿付费会员数量,是自2021年之后首次超越腾讯视频。但之后却走上下坡路,2023年Q2至Q4的会员人数,分别是1.112亿、1.075亿和1.003亿。

虽然从2024年第一季度开始,爱奇艺不再公布会员的具体人数,但可以推测,在会员价格没有发生涨价的情况下,会员服务收入的大幅下滑,必然由会员数量的下滑引发。

观众做出了投票,平台之间的竞争愈发激烈。最近优酷的白夜剧场推出了《边水往事》,再加上第二季度播出的《新生》,可以说是对悬疑剧曾经的王者——爱奇艺的迷雾剧场“贴着脸打”。

原本的优势赛道正在被超越,爱奇艺下半年面临的压力会更大,能否打一个翻身仗依然是未知数。

02

不能跳广告,背后藏“高招”

内容“不够看”后,爱奇艺的会员也开始变得“便宜”了。

2023年Q1至Q4,爱奇艺的ARM(月均平均单会员收入)收入分别是14.35元、14.82元、15.54元和15.98元。2024年Q1时,爱奇艺在财报中表示,ARM创下新高,并连续6个季度环比增长。也就是说,2024年Q1的ARM高于15.98元。

然而在最新的Q2财报中,爱奇艺仅表示ARM同比保持增长,由此可以推测,Q2的ARM环比是有所下降的。

目前爱奇艺、优酷、腾讯视频的会员价格较为一致,以没有电视端权益的会员价格来看,年卡均为198元,月卡均为30元。

但爱奇艺有个特殊地方在于,其设立了一档不能跳广告的基础会员级别。虽然内容库与其他级别会员一致,但因为不能跳过视频前的贴片广告,价格更为便宜——月卡18元,年卡148元。

爱奇艺是四大长视频平台中,唯一一个设置了这种基础会员的平台。而在今年,爱奇艺也因为相关做法引发较大争议,被用户抨击“吃相难看”。

这档会员在2021年就已经上线,三年后才引发大众争议,恐怕也是因为在的今天,它的用户量正在扩大。

事实上,这种基础会员背后是爱奇艺的一项成长型业务——爱奇艺极速版。这是2019年爱奇艺上线的业务,龚宇曾提到这项业务主要针对低线城市的免费用户,以移动端耗费更低流量为卖点,主要依靠广告收入。

也正因此,2021年爱奇艺为极速版做升级后,设立了一档基础会员,虽然价格更低,也可以观看所有会员内容,但广告依然存在。

图源:爱奇艺极速版

目前,爱奇艺的基础会员主要应用场景依然在爱奇艺极速版,充值时也有非常明显的权益区别提示。但因为该项会员产品正在爱奇艺APP上逐步测试,社交平台上也有不少人大意,充值错误,而后发出投诉。

作为成长性业务,爱奇艺极速版与海外业务一样,对整个爱奇艺有着重要的开拓作用。而基础会员的设置,让爱奇艺突破了会员圈层,更有效地扩大了会员群体并保证了广告业务的收入,短期内或许会被诟病,但数据可以证明,目前仅需要基础会员的人正在越来越多。

2023年爱奇艺创下历史最佳Q2业绩,爱奇艺极速版当季的营收创下新高,已经连续三个季度实现了运营盈利,其中,含广告的基础会员带动爱奇艺极速版会员收入同比增长87%。

关于极速版业务中基础会员的数量及营收等问题,爱奇艺方面对源媒汇表示目前暂无更多信息披露。

从广告收入来看,爱奇艺2024年Q2的在线广告收入为15亿元,相比去年同期仅下滑了2%,总体较为稳定。

03

IP玩法难讲新故事

会员和广告两大核心业务虽然表现不佳,但爱奇艺的内容发行业务和其他业务都实现了同比增长,二者收入分别是7亿元和7.8亿元。

其中被归于内容发行业务中的IP业务,是爱奇艺未来发展的重点。龚宇在财报电话会上提到内容IP的多形式开发,这种IP资产的变现,被龚宇视作业绩增长的下一个曲线。

具体来看,爱奇艺希望实现线上内容IP的线下业务货币化。比如爱奇艺今年播出了2022年热剧《唐朝诡事录》的“西行篇”,第三部续集也将于10月开机。“唐诡”IP是爱奇艺自制剧的一次胜利。据龚宇介绍,目前多个城市已经落地了“唐诡”相关内容的VR全感剧场。

《唐朝诡事录西行》宣传图

而在收视和口碑上均遭遇“滑铁卢”的《狐妖小红娘》,竟也创造了爱奇艺原创剧集IP授权收入历史新高。此外,围绕内容IP,爱奇艺还打造了IP周边商品店“奇小贝”、线下亲子主题乐园“奇巴布”。

腾讯视频的IP变现拥有阅文来做基础,新丽传媒的承制能力也已经得到市场认可,另外还拥有腾讯动漫的赋能。相比之下,爱奇艺的IP则更多是来源于自制剧提供的内容,而当内容创作无法按动爆款的启动键,后续IP联动的展开也会更加困难。这也对爱奇艺内容制作能力的突出性和平稳性作出了更高的要求。

IP的故事,腾讯视频已经讲了很久,爱奇艺如果要将其真正发展为第二增长曲线,恐怕还需要一段时间的沉淀。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !