速览本季和下一季业绩指引,市场安全区,总结在文末。

一、收入:大超预期

营收300亿美元,同比增长122%

超过官方业绩指引274.4亿-285.6亿美元上限

超过市场共识287亿上限。

但,增速低于前一季度同比增长262%

Ps:市场共识,见主页8月27日文章《【方法】判断英伟达的市场预期?我对比6家海外投行报告找到答案》

二、EPS:大超预期

非GAAP调整后EPS为0.68美元,同比增长152%

超过市场共识。

但,增速低于前一季度同比增长461%

三、毛利率:超预期

Q2调整后毛利率为75.7%,同比上升+4.5%

超过官方指引74.3%-75.3%区间上限

但,低于前一季度毛利率78.9%,环比下降-3.2%

四、细分项:数据中心业务:大超预期(英伟达核心业务来源)

Q2数据中心营收为263亿美元,同比增长154%。

超过花旗预期+117%

超过花旗提供的市场共识+124%

Ps:花旗的数据,见主页8月27日文章《【方法】判断英伟达的市场预期?我对比6家海外投行报告找到答案》

五、Q3业绩指引(!!!划重点!!!)

1、营收:

Q3营收预计为325亿美元,上下浮动2%,即318.5亿-331.5亿美元。

分析师预期均值为319亿美元,最高预期为379亿美元。

市场认为Q3低于预期的原因:环比单季度增长缩窄。

从23年10月财报到现在,每个季度营收的环比变化是

+39.83亿,+39.41亿,+39.96亿

而下一季度按指引上限计算,变化是+31.1亿

**我的看法:本季度超预期,Q3没有新产品,但环比增速缩窄不多, Blackwell在Q4出货,所以Q3不差,Q4有更高预期。公司业绩好的很,市场现在的预期太高了,被惯坏了。

2、毛利率:

Q3非GAAP口径下毛利率预计为75%,上下浮动50个基点,即74.5%-75.5%。

高于官方指引全年70%毛利率,与Q2毛利率75.7%相比,变化不大。

**我的看法:稳定就是好,不下滑就是好。

六、估值更新:58倍PE左右

把最新净利润165.99亿美元纳入计算,Q2估值58倍PE左右。

假设Q3业绩继续超预期,按官方指引上限计算,Q3估值49.84倍左右。

假设按Q3业绩的官方指引下限计算,Q3估值50.42倍左右。

市场与卖方机构的共识估值安全区在36-43倍PE。

按50倍PE算,距离安全区空间28%-14%,对应价格90.44-108.02,大约图中红框区域。(粗略计算)

Ps:估值共识,见主页8月27日文章《【方法】判断英伟达的市场预期?我对比6家海外投行报告找到答案》

—— 总结 ——

1、本季Q2业绩:大超预期

全面超预期,好的很,大爷还是大爷。

2、下季Q3业绩指引:市场可能认为增速放缓

季度增速从+39亿缩窄到+31亿。

但我认为没问题,因为Q3没有新产品,而且有出货延迟问题。

电话会议上,老黄已明确,Q4出货blackwell,问题都解决了。

所以Q4的业绩应该不错。Q3这个缩窄幅度,没什么问题。

3、估值情况

Q2业绩后,58倍。

市场的共识安全区在36-43倍。

如果把Q3业绩提前算进来,对应50倍。

只要业绩达标,市场情绪不大幅降温,就跌不了多少。

安全区基本对应8月5日见底的那个底部区域。(但这是很粗略的估算,会有出入)

4、盘前英伟达跌4%,不急,等盘中走完

这份财报,不值得盘前砸盘,因为财报很好。

因此,需要盘中的大成交量来看市场接受度。

我觉得即便有人了结离场,英伟达的下行空间也不大。

现在有另一个问题,哈里斯新搞了个税,专门针对巨富豪大约11000人,新版资本利得税,你不卖,只要有浮盈,也收税。这个影响,我再研究一下……

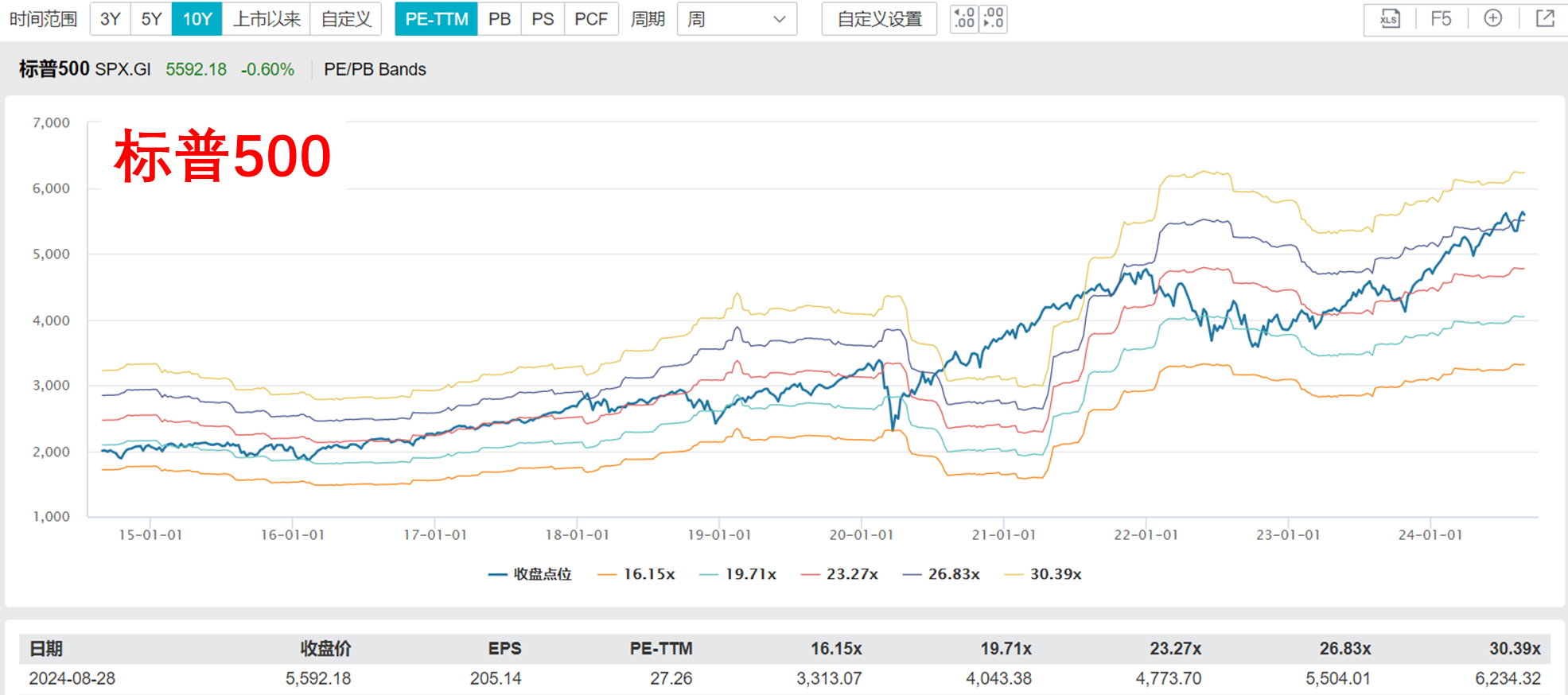

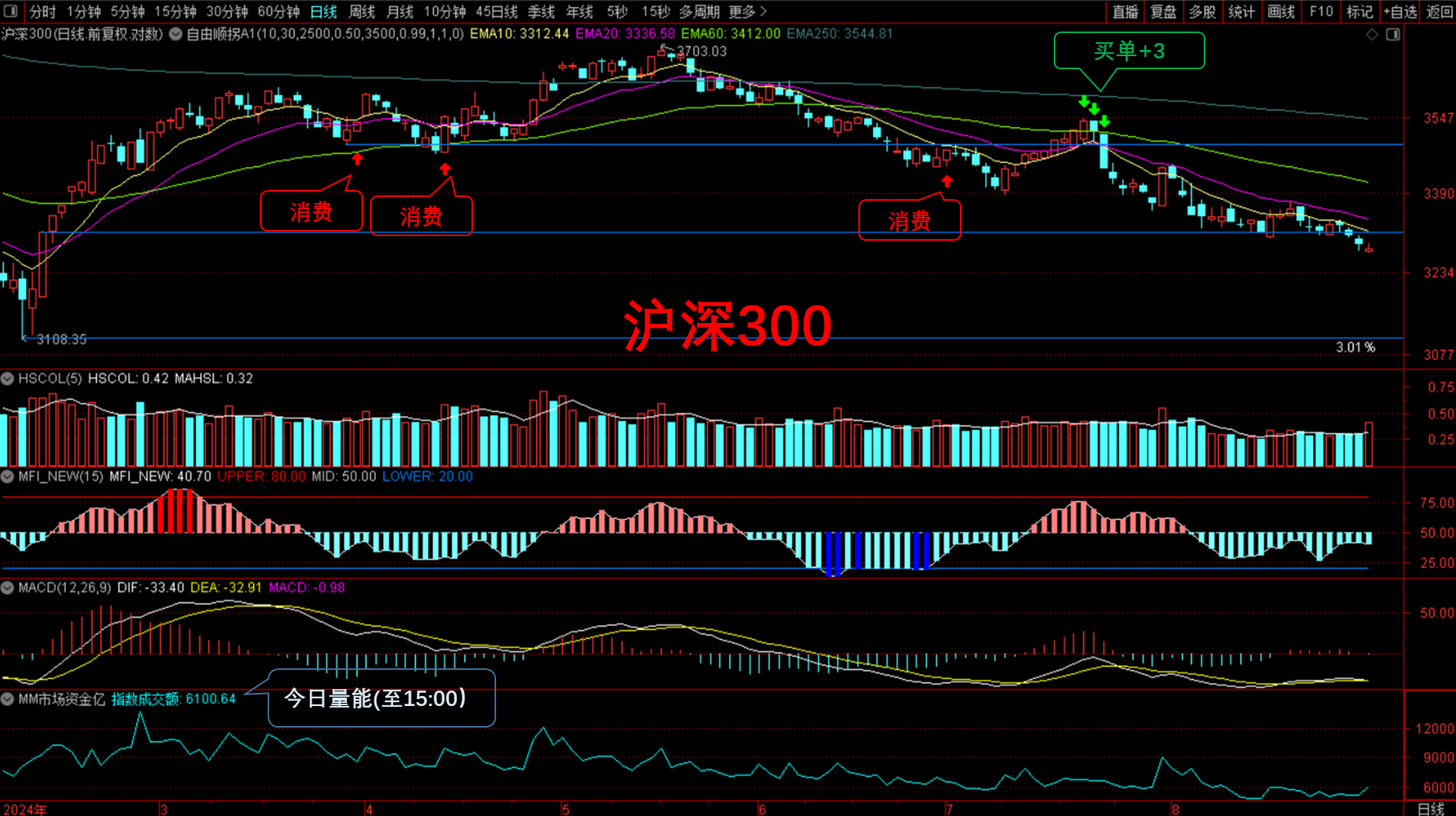

—— 每日估值:指数PE-Bands ——

—— 以下是:股市消费记录 ——

美股:

**纳指:等待中…….

**标普:等待中……

国内:

目前处于休息状态。等待给我入场买彩票的机会出现。

*** 做合格金融消费者,从记账开始!***

海外消费记录:纳指新增买单,标普无消费

Ps:在国内盘中下的美股QDII订单,对应的是当日晚上的美股收盘价,实际消费值是下图标记的下一根K线。

国内消费记录:今日无消费

< 分享增量信息,提升决策质量。记录真实消费,每个交易日2点半-3点前分享消费记录。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上为个人观点,不构成买卖建议。市场有风险,投资须谨慎。

$英伟达(NASDAQ|NVDA)$$纳斯达克(QQZS|NDX)$$标普500(QQZS|SPX)$

#成交放量千亿!A股转折点来了?##四大行重挫!低估值股票倒车接人?##鹏辉能源全固态电池发布,前景几何?##机构称折叠终端有望打开更大市场空间##炒股日记#

本文作者可以追加内容哦 !