1、业绩预览

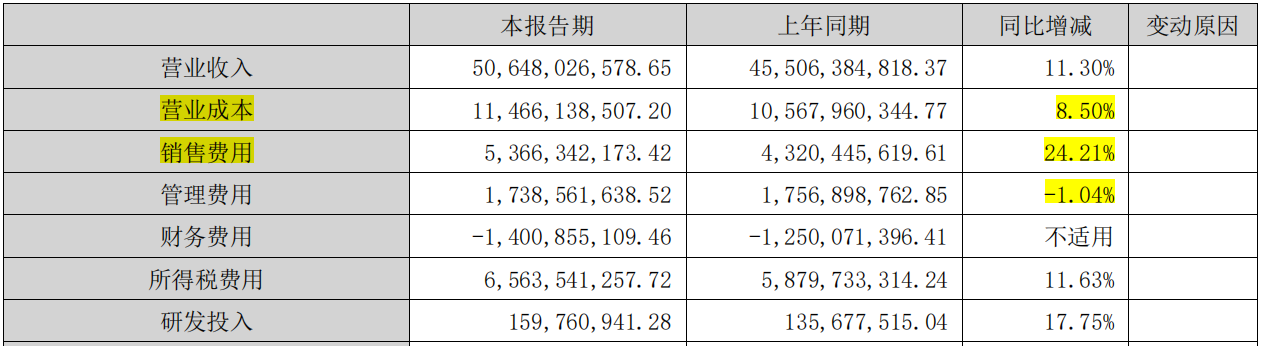

上半年营收506.48亿元,同比增长11.3%,扣非净利润189.38亿元,同比增长11.79%。经营活动现金流净额134.27亿元,同比增长18.52%。

公司半年报业绩能维持11%以上的增速,确实略超自己预期,本以为看一季度数据,估计今年上半年增速会放缓到8%~10%的区间。

2、分产品情况

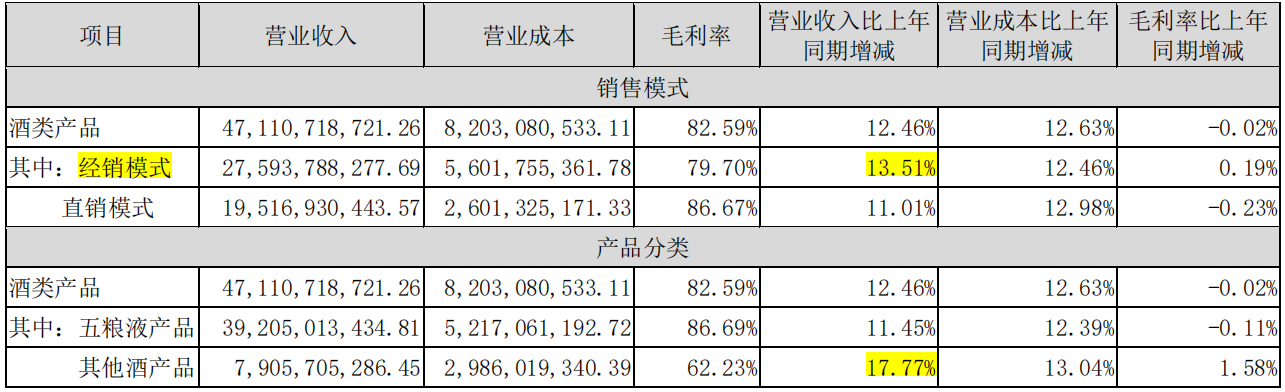

从销售模式看,上半年经销模式收入276亿元(占比54.54%),同比增长13.51%。直销模式收入195亿元,同比增长11.01%。

从产品分类看,五粮液产品收入392亿元,同比增长11.45%,其他酒产品收入79亿元,同比增长17.77%。

光从这两个数据看,公司的增长应该算是挺健康的。传闻向经销商压货的方式,即使有,应该量也不是很大。毕竟直销也增长了11% 。其他酒产品增速17.77%,但是基数较小,目前对公司整体业绩影响不大。

3、产销量情况

期末库存量五粮液产品3153吨,同比年初下降28.94%。其他酒产品37589吨,同比下降14.35%。(半年报显示库存量上升 ???不懂~ )

可见,五粮液控产量,促销量的方式起效,公司库存对比年初有明显下降。说明二季度虽然营收增速保持11%以上增长,但是库存环比一季度并未增长多少,这是好的趋势。(不过存货数据环比一季度是有小幅上升的)

成品酒库存40742吨,同比年初,库存量下降15.68%。

24年上半年实际产能7.8万吨,在建产能6万吨。产能情况变化不大。

4、其他经营数据

公司销售费用53.66亿元,同比增长24.21%,销售费用增速远高于营收增速。可见,公司保持如今业绩增速也不是那么容易实现的,毕竟大环境确实太差了。

公司营业成本同比增长8.5%,低于营收增速,另外管理费用同比下降1.04%。可见,五粮液管理层在降本增效上,还是做出了相应的努力。

从控量挺价、降本增效等措施上,我们可见公司管理层的危机意识还是不错的,这点确实值得投资者点赞。

公司上半年货币资金达到1287亿元,同比年初增加133亿元,资金充足程度已经到了“令人发指”的地步。

存货168亿元,合同负债81.57亿元,同比年初增长18.83%。合同负债增速很亮眼,显示下半年起码维持业绩应该问题不大。

公司应收账款8411万元,环比一季度下降49.5%,结合公司经营现金流净额增长18.52%。可见,公司二季度对于回款和信用管理并没有延续一季度的宽松方式。

估计应该是二季度因为是淡季,公司销售压力相对一季度小很多,对于公司平滑上半年的整体经营数据有足够的缓冲时间,所以体现在报表上的销售压力会比一季度小很多。

5、 小结

五粮液上半年业绩整体业绩略超预期,营收和利润都是稳稳的。从半年报也可以看到不少亮点,库存量对比年初在下降、合同负债增长不错、经营现金流净额增长也挺好。

拉长时间看,在当前消费低迷的大环境下,公司销售压力依然面临考验。不过五粮液经营基础扎实,今年全年业绩增速感觉保持在9%~10.5% 应该问题不大。

#基本面分析#

------------end--------------

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !