智能数字变电站是指变电站内一次电气设备实现数字化通信,数字化一次设备与二次智能装置均按照全站统一的标准进行数据建模及通信,以智能电子设备和电子式互感器为基础,实现变电站内智能电气设备间信息共享和互操作,达到全站信息数字化、通信平台网络化、信息共享标准化、系统功能集成化、结构设计紧凑化、高压设备智能化和运行状态可视化的效果,能够支持电网实时在线分析和控制决策,进而提高整个电网运行可靠性及经济性。

智能数字变电站行业发展主要特点

【智能化和自动化程度提高】 引入智能控制系统,通过数据采集和分析,实现对电网运行状态的实时监控和智能决策。

【数据采集与监测】 智能数字变电站能够实时采集大量的运行数据,包括电压、电流、温度等,确保电网运行状态的全面监测。

【高效通信网络】 智能数字变电站依托高速、可靠的通信网络,实现各个设备和系统之间的高效数据传输和信息共享。

智能数字变电站行业发展有利因素分析

【政府政策推动】 各国政府出台了多项政策和法规,鼓励和支持智能电网和数字化变电站的发展。例如,中国的“新基建”战略,美国的智能电网投资计划,以及欧洲的可再生能源和智能电网建设项目。

【降低运营成本】 智能数字变电站通过自动化和远程监控,减少了人力成本和维护费用,提高了运营效率。

【提高可靠性和效率】 智能化的保护和控制系统能够快速定位和隔离故障,减少停电时间,提高电网的可靠性和稳定性。

智能数字变电站行业发展不利因素分析

【技术复杂性】 智能数字变电站涉及多种高新技术的集成,包括通信技术、物联网、大数据、人工智能等,技术复杂度高,增加了系统设计、建设和维护的难度。

【网络安全风险】 随着数字化和网络化程度的提高,变电站面临的网络安全威胁增加,如黑客攻击、恶意软件等,可能对电网运行造成严重影响。

【技术升级成本】 随着技术的不断发展和更新,现有系统可能需要频繁升级和改造,增加了长期的维护和运营成本。

进入智能数字变电站行业壁垒

【技术集成难度】 智能数字变电站需要将多种技术进行有机集成,实现设备和系统的互操作性和协同工作,这对企业的技术集成能力提出了较高要求。

【长期资本投入】 智能数字变电站的维护、升级和运营需要持续的资金投入,企业需要具备较强的资金实力以应对长期资本需求。

【专业人才短缺】 智能数字变电站行业需要多学科背景的专业人才,如电力工程师、自动化控制专家、数据分析师等。高素质人才的短缺是行业发展的一个主要瓶颈。

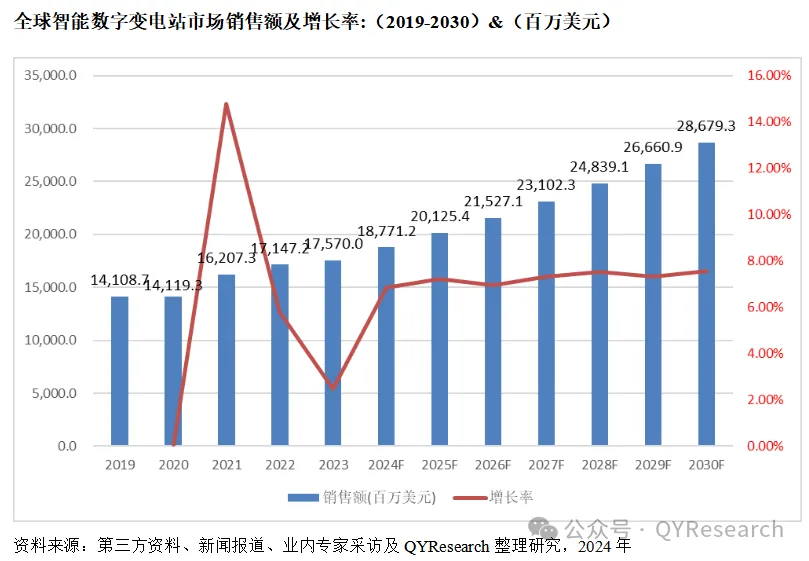

智能数字变电站全球市场规模现状及预测

2023年全球智能数字变电站市场销售额达到了17,570.0百万美元,预计2030年将达到28,679.3百万美元,年复合增长率(CAGR)为7.32%(2024-2030)。

全球智能数字变电站消费市场主要集中在亚太,欧洲和北美等地区。亚太智能数字变电站销量份额最大,2023年占据全球的38.81%,欧洲占据30.38%,其他地区占有份额相对小一些。

从产品类型方面来看,110kv以下类型占有重要地位,2023年销量份额达到51.46%。同时就应用来看,民商用应用在2023年销量份额是77.03%。

目前全球主要厂商包括ABB, Siemens, General Electric等,2023年前3大厂商销售额份额占比19%,预计中国未来几年行业竞争将更加激烈。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球及中国智能数字变电站行业研究及十五五规划分析报告】完整版报告

本报告研究“十四五”期间全球及中国市场智能数字变电站的供给和需求情况,以及“十五五”期间行业发展预测。

重点分析全球主要地区智能数字变电站的销量、销售额和增长潜力,历史数据2019-2024年,预测数据2025-2030年。

本文同时着重分析智能数字变电站行业竞争格局,包括全球市场主要厂商竞争格局和中国本土市场主要厂商竞争格局,重点分析全球主要厂商智能数字变电站销售额和市场份额,全球智能数字变电站产地分布情况、中国智能数字变电站进出口情况以及行业并购情况等。

此外针对智能数字变电站行业产品分类、应用、行业政策、产业链、生产模式、销售模式、行业发展有利因素、不利因素和进入壁垒也做了详细分析。

本文作者可以追加内容哦 !