联想AI雄心之下,拿什么填补技术鸿沟?

@科技新知 原创 作者丨萧维 编辑丨赛柯

联想的业绩放了卫星。

2024年8月15日,联想披露了集团2024-25财年第一财季业绩报告(截至6月30日)。联想营收突破1000亿大关,达到1119亿元,同比增长20%;按照非香港财务报告准则,净利润近23亿元,同比大涨65%。

相比于过去几年PC业务的低迷,本财季联想的营收可谓扬眉吐气,CEO杨元庆多次对外表态,释放联想业绩迎来拐点。

尽管有AI光环加持,但还谈不上贡献,科技产业中任何让人充满憧憬的话语,都值得仔细玩味。

Part.1

苦等三年,联想熬出头?

与其说是联想AI路线的胜利,倒不如说换机周期终于来临。

众所周知,全球PC市场疲软已久,上一次出货量高峰,还要追溯到在2011年,当年3.65亿台的出货量可以被称为PC市场的落日余晖,此后的连续七年都出现同比下降,如果不是2019年疫情黑天鹅导致的居家办公需求大增,才勉强扭转了PC出货量的下滑曲线,那么PC市场很可能就是一波持续超过10年的萎缩。

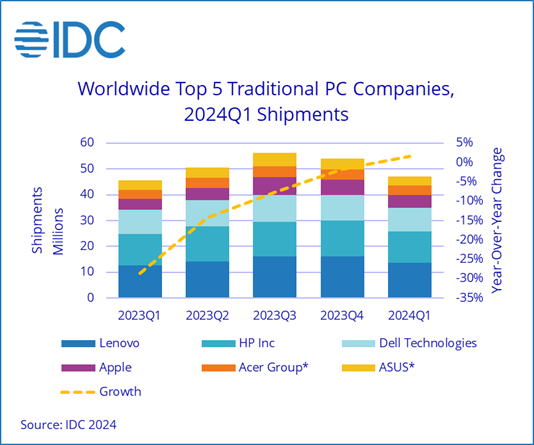

根据IDC数据,经过两年的下滑,全球PC市场在今年第一季度终于实现了回暖,共计出货量达到5980万台,同比增长1.5%。而这一水平则与2019年第一季度持平。

很明显,联想过去两年的业绩表现与市场周期强绑定。至于PC市场是否出现拐点,IDC持乐观态度,主要依据则是近年来大火的AI与PC深度融合。

其预计,今年将成为AI PC快速发展的第一年,2024年整体PC市场AI PC占比将达到55%,而2027年将达到85%。同时,市场研究机构Counterpoint也预计,到2027年AI PC将占整个PC市场的3/4,2023-2027年期间将售出近5亿台AI PC。

市场风向认为以AI为重点功能的笔记本电脑正在成为市场的新宠,在这个巨大的潜在市场空间,联想的份额是多少?CEO杨元庆透露,联想在中国的AI PC出货占比数字是5%左右。更大的期待在于未来:联想计划在年底实现10%的出货占比,明年在全球达到25%,2026年能接近50%。

雄心勃勃的联想可能还要面对另一种市场走势,Counterpoint预计,整个PC市场将在2023-2027年期间以约3%的复合年增长率缓慢增长,这个数字对PC巨头来说,绝对不算好消息。

占比不等于盈利,千万别忘了,在2023财年中,联想的表现有多挣扎,受PC、服务器市场需求疲软影响,联想全财年营收同比下滑8%,净利润同比下滑37%。尽管联想出货量依然稳居市场第一,远超惠普、戴尔、华硕等厂商,但年增长率下跌19%的情况,警报已然拉响。

基于这样的背景,也就解释了本次季度财报取得高光表现后,联想有多急切地想给市场传递乐观情绪。毕竟,在平均4-5年的换机周期到来后,在宣布获得沙特基金埃耐特(Alat)145亿人民币战略投资后,很多人期待看到一个不一样的联想。

显然,在数字层面,它做到了。

Part.2

如何撑起AI野心

有机构认为,2024年是AI PC的元年,新出货的笔记本电脑中,将有45%具备AI功能。而杨元庆认为,今年10%的PC将被替换成AI PC。

很明显,ALL in AI,是联想未来的战略方向,但是,联想能不能撑起自己的AI野心,还是个疑问。

先看基因。联想能成为今日的联想,有其内在的因素。成立之初,联想的人员主要来自中科院的研究人员,本身具有技术和产品,面向市场后要做的更多是营销工作,所以在初期发展得顺风顺水,但随后联想就面临了路线选择:坚持倪南光院士为主导的自研技术路线,还是走柳传志看好的贸易路线。

历史告诉我们,当时联想选择了后者,这家公司的成长轨迹,也就充满了营销驱动的色彩。回顾联想壮大的路线,2004年收购IBM的Thinkpad电脑业务,业内视为蛇吞象一般的并购案例,联想以此为起点,杀入国际市场,并取得成功;2014年,联想再次收购IBM x86服务器业务;同期收购摩托罗拉手机业务,持续扩张业务边界和市场份额;2018年,电脑手机出货量增速双双减缓后,联想从市场第一的位置上滑落,为与惠普和戴尔对抗,不惜重金又收购了日本富士通负责生产制造的子公司,再次提升自己的产能和整机质量。

诚然,生产一台普通的笔记本电脑,涉及到的零部件分为31个大类,总数超1600个,物流、设计、组装等各个环节面面俱到,需要企业极强的管理能力,联想成立四十年恰恰通过不断的并购扩张,沉淀下这些制造业宝贵的经验。但同样的路线,既能帮助联想快速成为全球PC市场的顶级玩家,也让联想失去了掌握核心技术的历史机会。

来看一下联想的供应商,芯片来自英特尔,操作系统来自微软,硬盘内存来自三星,零部件来自富士康,显示面板来自友达。一连串的供应商当中,唯独缺少自己的名字,这无疑坐实了联想组装大师的名号。

很明显,这不是一个光彩的称呼,特别是考虑到联想作为国内超一线科技公司的影响力和体量,仍然以组装电脑作为营收主要来源,研发投入过低也一直被外界诟病,未免离公众的期待距离太远。

事实上,联想也一直意识到问题所在,此次财报发布特别对外强调,PC以外业务营收占比近47%,再创历史新高。

在财季报告出炉后,联想集团董事长兼CEO杨元庆一方面继续给投资人打气,表示联想在2024年两个季度前开始恢复全面业务增长;另一方面更是多次表示,联想押注的AI PC、AI手机将会带来巨大的增长空间,甚至表示人工智能基础设施增长的幅度,是传统基础设施增速的至少2倍。

潜台词昭然若揭,联想的高光远不止眼前。然而,问题随之而来:联想的基因能否支撑其在AI领域的雄心?

实际上,AI PC对联想的贡献还看不出效果。据联想执行副总裁兼中国区总裁刘军透露,“AI PC的销量占比还非常小,对第一财季的营收和利润还没有产生非常显著的影响”。

Part.3

拿来主义,掌握不了AI灵魂

早在2017年,身为CEO的杨元庆就要“赌上身家性命做AI”,同年联想AI实验室落地北京,当时联想宏大的规划中,要打造出涵盖算力、算法、数据、落地场景的360度无死角AI布局,引起了各界关注。

七年过去,言犹在耳,但无论在影响力还是业绩上,联想的AI并没有像预期中那样给力。相反的是,一个个强劲的对手正出现联想面前。

华为坐拥Harmony OS生态,还有麒麟PC处理器、麒麟9000S手机处理器加持,在AI领域的基础层有着相当大的优势;荣耀起步AI的时间甚至比联想更早,2016年就发布Magic Live智慧系统,2022年又打造出MagicOS 7.0平台级AI能力,截至目前,荣耀已持续投入100亿研发费用,达到2100篇AI专利,AI意图识别超600类;再看老对手苹果、微软,两家巨头非常默契地宣布将与OpenAI合作,内情值得玩味。微软孵化OpenAI,肥水不流的思路不难理解,而苹果与OpenAI的合作,更能说明具有芯片、硬件能力的巨头对AI的渴求程度。

去年九月联想就曾高调亮相一块AI PC,宣布与微软联合打造AI解决方案“AI Twin”,又拉上英伟达站台,足够吸睛,但不掌握灵魂的AI方案到底能给联想多久的影响力续航,实在是个未知数。

AI PC是联想巩固高端路线的巨大机会。机构Canalys数据显示,2024年第二季度,价格在800美元 (约5715元人民币) 以上的Windows PC出货量环比增长了9%,同时该价格区间的AI PC出货量则暴涨了126%。

这才是联想无论如何必须紧跟AI的真正原因,对于一家超级制造商企业来说,没有订单就意味着没有未来。数据显示,2023财年联想集团付出的“遣散以及相关费用”达2.09亿美元,约合人民币14.93亿元。截至2023财年中报,联想集团全球员工数目从8.2万,降至7,7万人,可见经营形势有多紧迫。

鉴于上马AI的迫切需要,拿来主义的思路更契合当下的联想。今年四月,联想旗下的联想创投被报道已投资超过50家AI相关企业,涉及算法、算力、数据等领域,并涵盖自动驾驶、智能制造、智慧医疗等多个垂直行业,联想在自身AI未破局的情况下,从外部吸收,打开AI局面的思路尽显。

但秉承拿来主义的投资,有一个显而易见的问题:消化、移植外部AI技术,内化为AI PC,需要过程,更需要时间。而这轮AI PC的风口加速到来,是一场联想与时间的赛跑。

每一次技术潮流到来,都意味着需要学习、需要耐心、需要投入,很多事急不得,对个人如此,对企业也如此。想起一件旧事,2020年联想试图登陆科创板,待上市公司需要满足最近3年研发投入占营业收入比例5%以上,或最近3年研发投入金额累计在6000万以上的要求,而当年联想对外宣称投入100亿进行研发,但按照2020年收入4175.67亿元计算,联想研发投入占比仅为2%,并未超线5%,回归创业板之路随之搁浅。

一次让人尴尬的警报就此拉响,但处于风口之下,也意味着必须习惯喧嚣,真正的想法隐没于各种声音下,但总有些东西不会说谎。

/ THE END /

本文作者可以追加内容哦 !