2023年下半年以来,整个消费金融市场的资产质量开始经历周期性动荡。商业银行、持牌消费金融公司、小贷公司等各类放贷公司均难以幸免。

$信也科技(NYSE|FINV)$在资产下行早期便提出“客群上浮”策略,素有“节奏大师”之称。但在大环境面前,昔日“优等生”不断承压,叠加小贷新规带来的冲击,信也科技将何去何从?

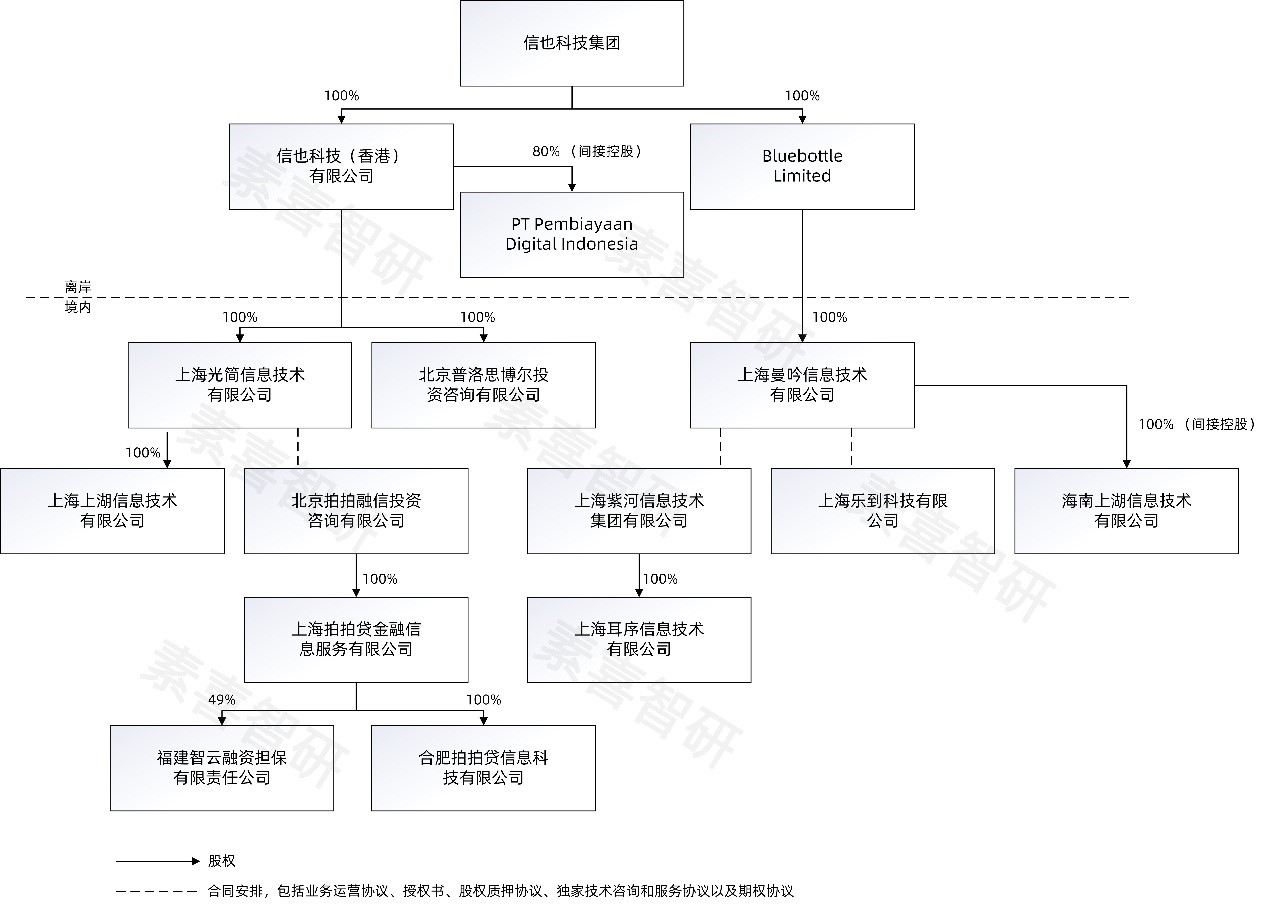

早在2007年6月,信也科技就启动了信贷业务。2011年1月起,业务逐步转移到上海拍拍贷金融信息服务,旗下拥有信贷产品“拍拍贷”,整个集团架构如下:

信也科技属于较早出海的一批助贷机构。截至目前已出海至印尼、菲律宾等地。上面的架构中有一家印尼公司名叫PT Pembiayaan Digital Indonesia,成立于2018年6月,信也科技持有其80%的股权。

信也科技在其三大市场中的产品策略有所不同,海外主要是现金贷类,而国内市场除了现金贷,也会做小微企业主贷款:

(备注:本文PPT均来源于信也科技官方,部分采用辅助翻译)

自然,面向的客群也有所不同。在中国,信也科技主要面向25-34岁的小镇青年,在印尼则是18-30岁的工人阶级,而到了菲律宾,面向的则是20-39岁的基层工人。

三大市场的客群综合对比来看,中国市场的目标客群综合年收入最高,且目标借款人数量高达4.3亿,故信也科技尽管在不断开展出海动作,但业务仍以中国市场为主:

从三个主要市场的发展潜力看,中国市场具有庞大空间,但预计年均复合增长率不如新兴市场;而两个新兴市场之间进行对比,菲律宾的预计市场规模低于印尼,但增速略具优势:

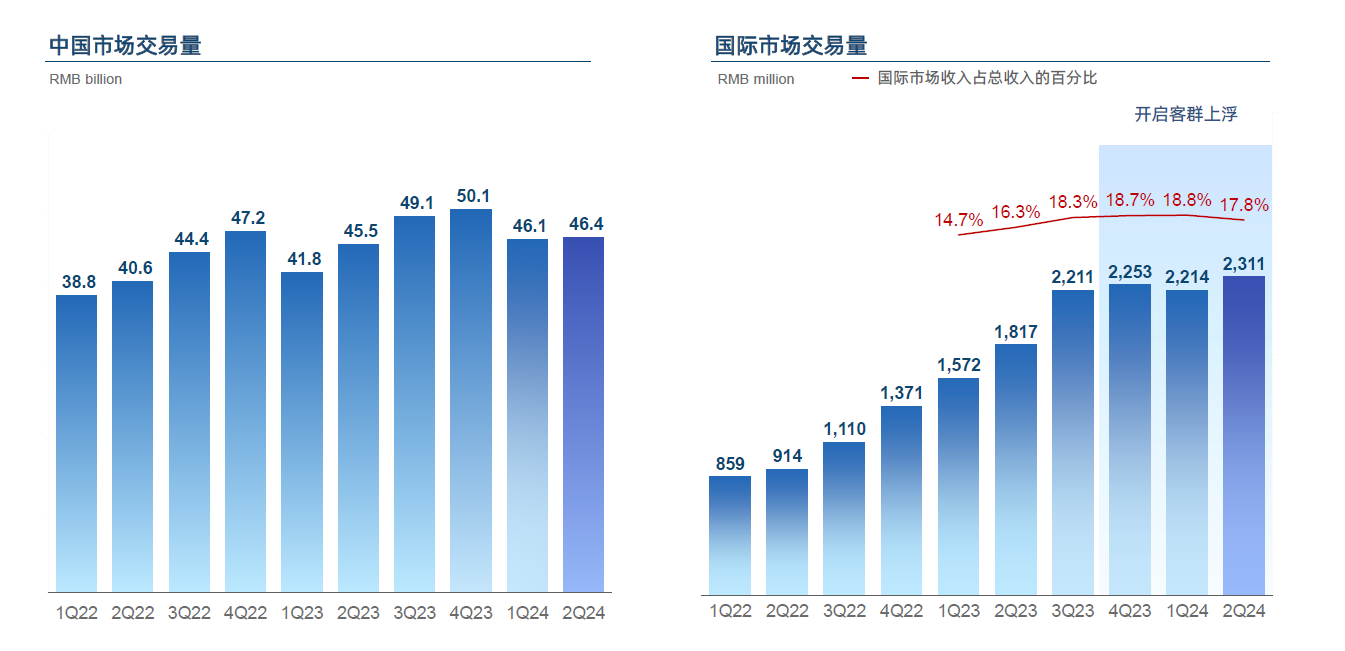

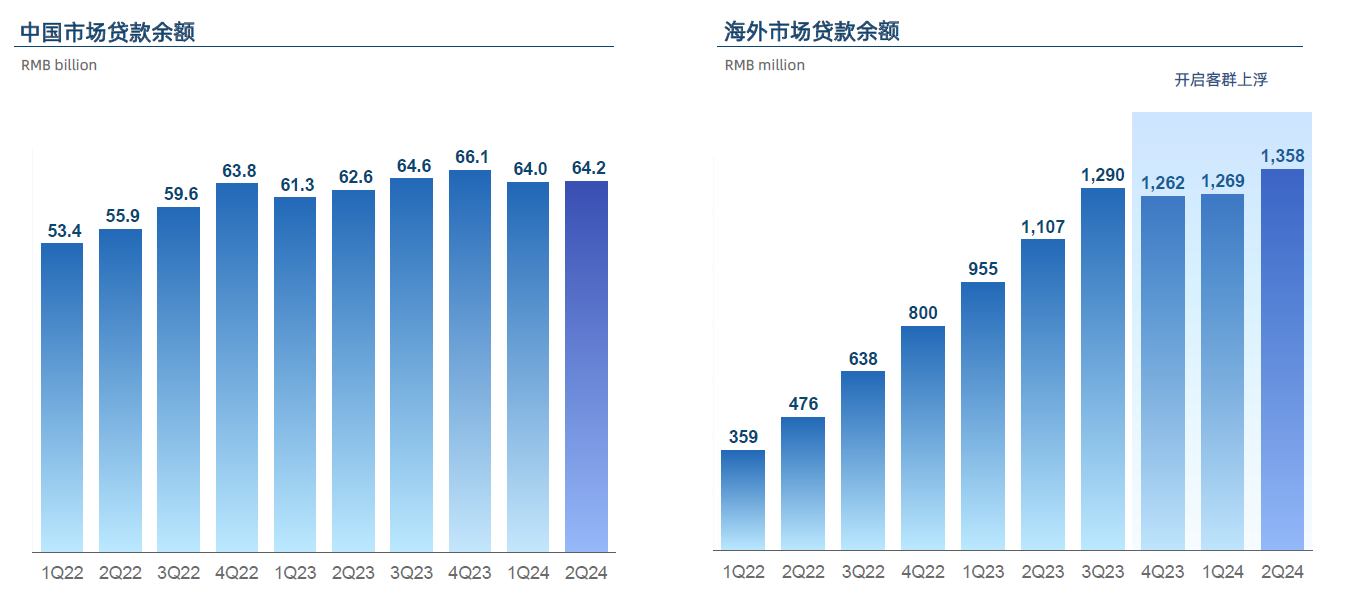

2024年上半年,信也科技的中国市场交易量达925亿元人民币,同比增长6.0%;国际市场市场交易量45亿元,同比增长32.4%。这意味着,信也科技海外市场规模占比不到5%,难以撼动中国市场地位。

信也科技在中国市场的交易量具有显著的季节性特征,一般来说每年的Q1处于低点,随后逐季递增,在Q4达到年度高点。

进入到2024年,信也科技中国市场交易量亦符合上述特征,Q2贷款交易量达464亿元,具体如下所示:

而国际市场方面,信也科技总体处于上升趋势,尤其从2022Q3到2023Q3短短一年间实现了规模翻倍。但目前信也科技仍以国内市场业务为主,国际市场占比约为18%。

信也科技中国市场的贷款余额同样具有季节性特征。在2024Q2的贷款余额已达642亿元人民币。而海外市场方面,在面临2023Q4、2024Q1两个季度的业务回落过后,2024Q2贷款余额站上了新的高点,达13.58亿元。

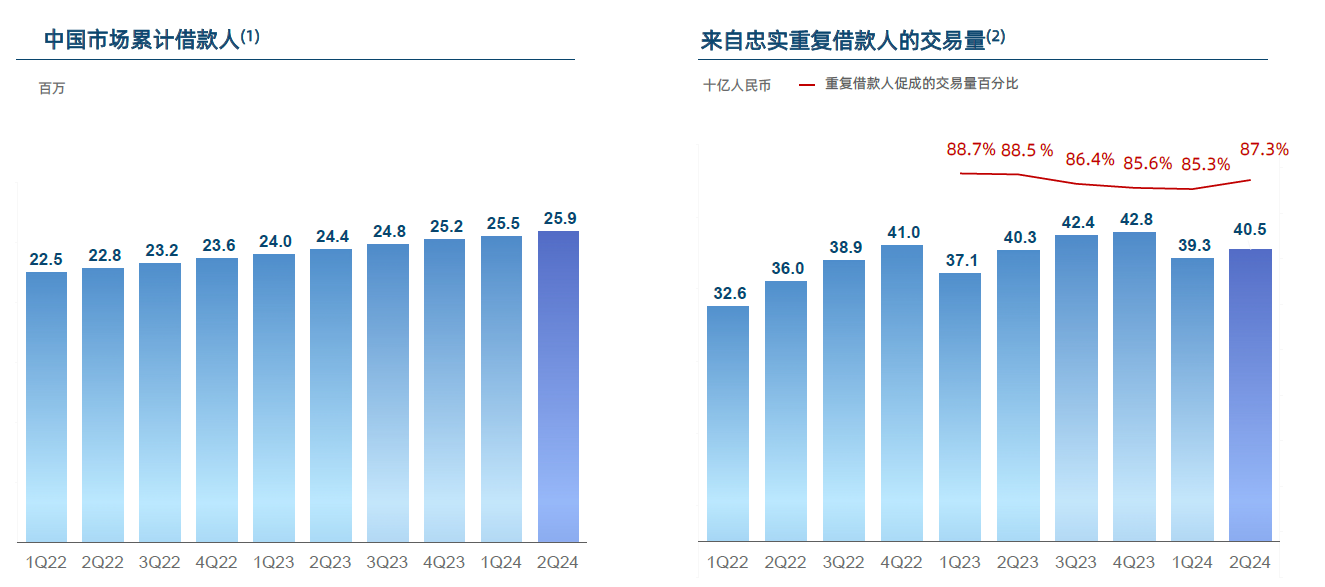

从中国市场借款人数量来看,季度增长较为稳定,2022Q1起基本上每季度稳定增长约40万借款人。而这其中,复借人(Repeat Borrowers)为信也科技贡献了高达87.3%的交易量,这也是目前在线借贷平台更倾向于深耕存量客群的重要因素。

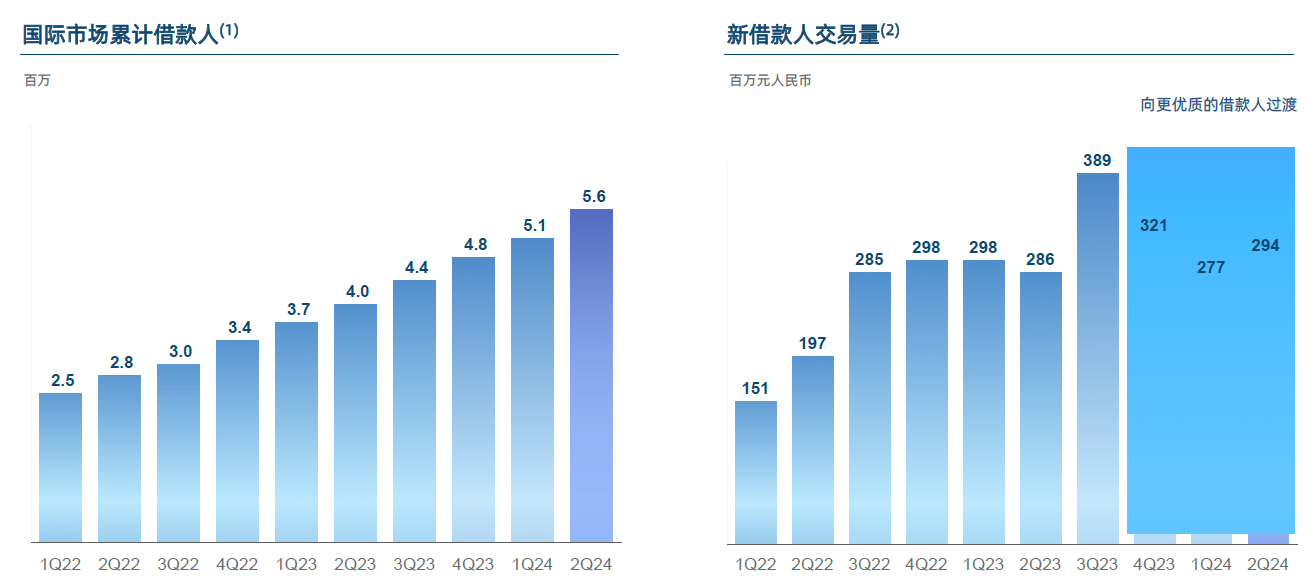

比起深耕存量的中国市场,信也科技国际市场的价值则在于新借款人,2024Q2累计借款人560万,在采取客群上浮策略后,海外新借款人贡献的交易量有部分回落:

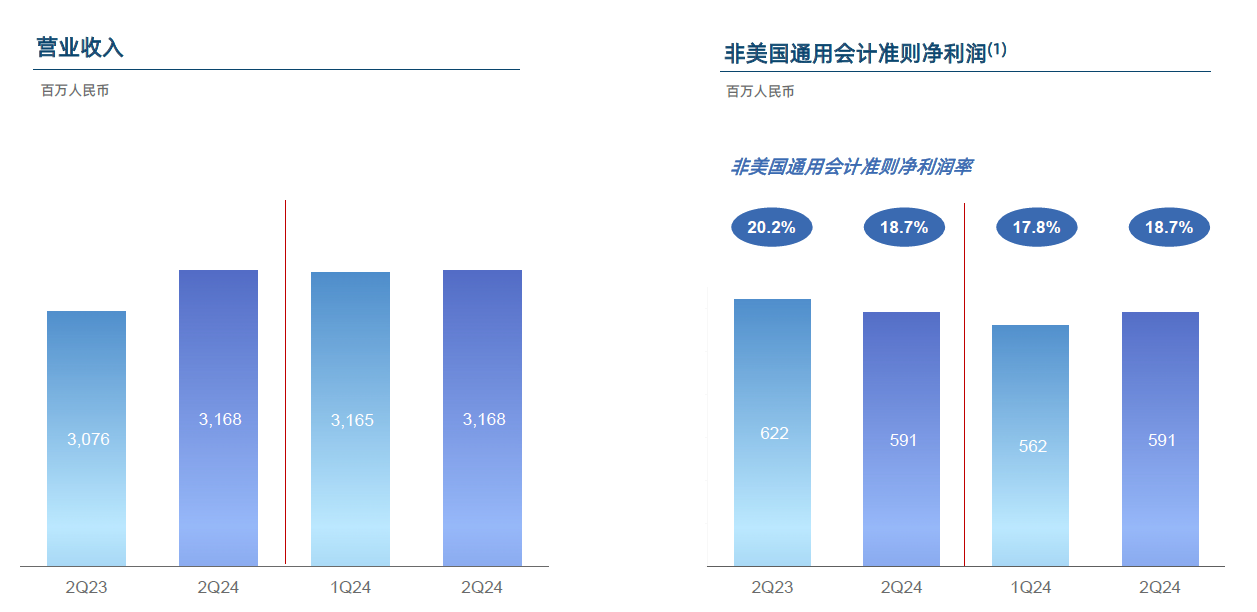

信也科技2024Q2营业收入31.68亿元,同比、环比均有所增长,但Non-GAAP净利润方面则同比出现下降,具体如下:

信也科技在评估时采用“魔镜”评分系统,I级到VII级逐级增高风险。从2018年以来,在客群上浮战略的影响下,I级业务的占比逐步扩大,而VI、VII逐步趋近于零,反映出当下在线借贷平台争夺优质客群的行业现实。

90天+逾期率方面,信也科技截至2024年6月30日为2.65%,而截至2023年6月30日为1.68%,从vintage曲线也能够观察到,信也科技2024年以来的贷后确实面临一定的压力。

此前关于信也科技的报告中我们曾介绍过,2020年以来,信也科技在中国本土的增量贷款均由持牌机构提供资金合作,包括商业银行、互联网银行、民营银行、消费金融公司、小额贷款公司与信托公司等。

2024年8月23日,国家金融监督管理总局下发了小贷新规的征求意见稿。我们当晚就对此文进行了深入解读,在业内率先指出该文件将会对以助贷业务为主的机构产生重要影响。

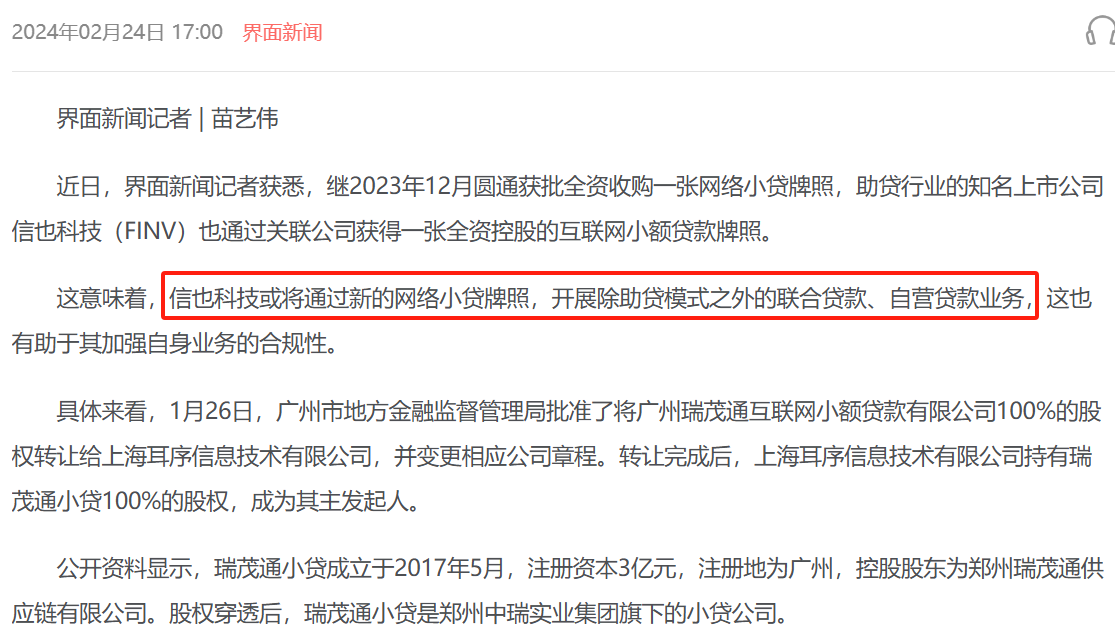

这就不得不提到今年2月,有媒体报道称,信也科技获得互联网小贷牌照。该牌照由上海耳序信息技术有限公司持有,而在本文第一部分的“集团架构”中,上海耳序则由上海曼吟信息技术有限公司实施间接控股。

我们曾分析过,如果征求意见稿落实,此前助贷机构竞相追逐的“轻资本”转型将对其过往展业模式产生冲击。以奇富科技为例,在“轻资本”撮合规模高达千亿的背景之下,若想维持住现有规模体量,依照新规需至少再追加投入300亿元。

不过,这份文件的微妙之处在于,虽然第十七条剑指助贷/联合贷,但文件本身仅对小贷机构/网络小贷机构起到约束作用。这就意味着,如果信也科技不去实施收购网络小贷牌照的动作,那么在小贷新规的适用性方面,可能存在一定的议价空间。

而如今看来,已持牌入局的$信也科技(NYSE|FINV)$已经没有太多退路。当然,这对于此前擅长做自营贷款的机构来说,未尝不是一种机会。在银行机构、消金机构、助贷机构普遍缩量的情况下,信也科技能够实施贷余、交易量的稳健增长,本身就算一种魄力。

只是比起牌照影响方面,如何针对资产质量进行改善,是信也科技更需要面对的当务之急。

本文作者可以追加内容哦 !