文丨瑞思研究院

去年底,中交清西大桥持有型不动产ABS成功发行,代表着一种全新的资产证券化金融产品面世。今年以来,建信住房租赁基金持有型不动产ABS、安江高速持有型不动产ABS相继落地。同时,万国数据2024年第1期数据中心持有型不动产ABS也申报至上交所。

我们认为,持有型不动产ABS与公募REITs相比有其鲜明的特色,可以为企业提供更加市场化、多元化的投融资选项,市场潜力和发展空间巨大。

一、产品定位与监管框架

(一)定位于场内标准化权益型产品

2023年上半年,证监会相关部门负责人在参加中国REITs论坛研讨时就曾提出,研究探索发展持有型不动产ABS市场,推动公募REITs、持有型不动产ABS、Pre-REITs协调发展。

中国基金业协会于2023年9月28日发布《私募投资基金备案指引第2号——私募股权、创业投资基金》,明确允许私募股权基金投资“不动产持有型资产支持证券”,这是公开规则第一次提及持有型不动产ABS。

结合与证监会、交易所的沟通以及对相关文件的研究,我们认为:持有型不动产ABS是以持有型不动产为基础资产、在交易所挂牌交易、可以与公募REITs衔接的场内标准化权益型产品。

我国不动产和基础设施经过多年的快速发展期,已积累了可观的存量资产,并进入了存量盘活为主的新阶段,为包括持有型不动产ABS在内的众多金融工具提供了广阔的施展空间。持有型不动产ABS的推出,是对《国务院办公厅关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19号)“盘活存量资产”的践行与落实,是以主动金融创新有效服务于实体经济的宝贵尝试,可以为企业提供更加多元化的资产盘活工具,有望开创一个潜力巨大的新生市场。

(二)最大特点是坚持凸显权益属性

持有型不动产ABS更突出权益属性,与偏债性的类REITs有本质区别。它的主要特点是坚持实质重于形式、突出资产信用,一方面注重与现有产品的衔接融合,整体借鉴了公募REITs的政策导向和产品要求,另一方面坚持更加突出市场化导向,尊重资产方和资金方的需求,设置了更加灵活的机制。

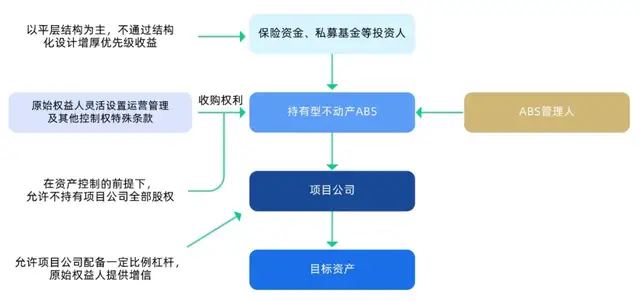

持有型ABS产品架构

从上图的持有型不动产ABS结构来看,其与公募REITs和类REITs均有不同。

与公募REITs相比,它的投资主体是资产支持专项计划ABS,没有公募REITs最上方的公募基金这一层。其他结构设计则与公募REITs基本保持一致,理论上可以通过ABS实现向公募REITs的转换,符合监管对于持有型不动产ABS与公募REITs衔接的定位。

与类REITs相比,持有型不动产ABS在ABS这一层是平层结构,没有类REITs的结构化设计,整体方向是以基础资产的现金流为主导,尽量减少对于主体增信的依赖。

(三)遵循现有的ABS监管框架

从监管框架来看,持有型不动产ABS和类REITs归入同一大类,即都遵循资产证券化ABS既有的监管框架。两者都属于“私募”ABS产品,持有型不动产ABS的监管框架与类REITs一脉相承,有一定合理性。

我们认为,持有型不动产ABS从类REITs结构演变而来,是介于公募REITs和类REITs的中间态产品,未来随着其规模逐渐壮大,预计会成为独立的市场,单独分类监管。

二、市场机制与产品亮点

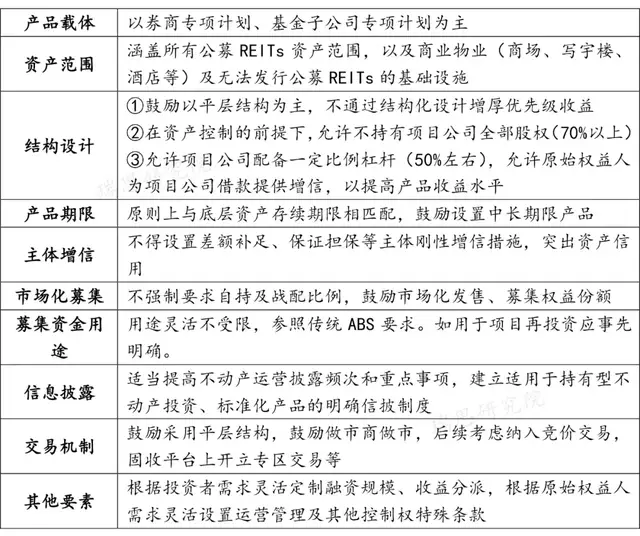

(一)产品设计中的市场化创新

持有型不动产ABS产品强调权益属性和市场化原则,在借鉴公募REITs相关机制安排的基础上,在产品结构、资产准入、持股比例、资金用途、自持比例等方面,进行了一系列针对性的优化创新。

持有型ABS主要制度安排

持有型不动产ABS产品规则的主要特征,是在控制总体风险的基础上,把产品更多交给市场做判断。整体来说,持有型不动产ABS具有一系列的创新举措,值得期待。

对资产方来说,持有型不动产ABS对于首发规模没有限制、对于收益率也没有设置门槛条件、对于自持比例和资金用途没有额外限制、可以使用包括收益法在内的多种评估方法,更多考虑到了资产方的利益诉求和积极性。

对投资者来说,持有型不动产ABS本身是标准化的产品,同时又享有更加稳定的估值、可以接受投资者定制化条件对分红派息和其他安排进行设置、可以安排流动性支持和相关评级,更多考虑到了投资者的利益诉求和积极性。

(二)推进市场建设的六大机制

持有型不动产ABS虽然从属于既有的ABS产品体系,但实际上仍是一个新生市场,制度设计是否有助于市场运行、是否可以满足投融资双方的实际诉求、是否有助于激发参与各方的积极性,对于市场建设和稳健发展至关重要。

证监会和交易所在参考既有类REITs市场和公募REITs市场运行经验的基础上,为持有型不动产ABS针对性设定了六大机制,以更好推进市场建设:

信息披露机制:提高信批及时性、有效性,强化日常经营核心指标披露频次,强化因重大经营变动情况触发的临时报告披露。按季度进行常规信批。

激励约束机制:鼓励对存续期间内的经营情况设置考核机制及激励约束机制,增强运营管理动力,实现资产增值。

二级市场活跃机制:吸引多元化投资者,持续引入二级市场活跃机制,提高产品二级市场流动性。注重做市商安排。

流动性支持机制:允许发行主体设置一定比例的流动性机制,满足部分投资者退出需求。

持续扩募机制:灵活设置扩募机制,不断纳入后备资产,促进产品可持续发展。

资产运营治理机制:鼓励参与主体依据日常运营的实际情况灵活设置决策机制,重大事项交由持有人大会决策,形成差异化的治理机制。

在六大机制中,信息披露是相对常规的要求,二级市场活跃、流动性支持、持续扩募等机制,是为了增强持有型不动产ABS市场的成长性和交易活跃度,避免出现在类REITs市场中投资者以持有到期为主、缺乏交易流动性的状况,增强市场对于参与各方的吸引力。

值得重点关注的有两个方面,一是激励约束机制,二是运营治理机制,都是在目前公募REITs市场运行效果的基础上进行了针对性的优化和完善。激励约束机制是鼓励对资产管理人进行激励和约束,形成奖惩分明的双向机制,令资产方、资金方、运营方的利益更加一致;运营治理机制是形成资产方、资金方共同参与的差异化治理机制,改变了目前公募REITs机制下原始权益人和投资者话语权不足的状态。

注:本文节选自瑞思研究院相关研究报告,完整版仅面向论坛会员单位和重要合作伙伴。

本文作者可以追加内容哦 !