作者:吴文涛

编辑:沈晖

很少人意料到银行股会涨成这幅模样,申万31个行业板块当中,银行板块以20%以上的涨幅位列第一。而伴随工商银行8月20日再次坐上市值一哥的宝座,「6000点买的四大行,在2900点解套」的奇迹发生,让20年老股民体验了一把与众不同的「与时间做朋友。」

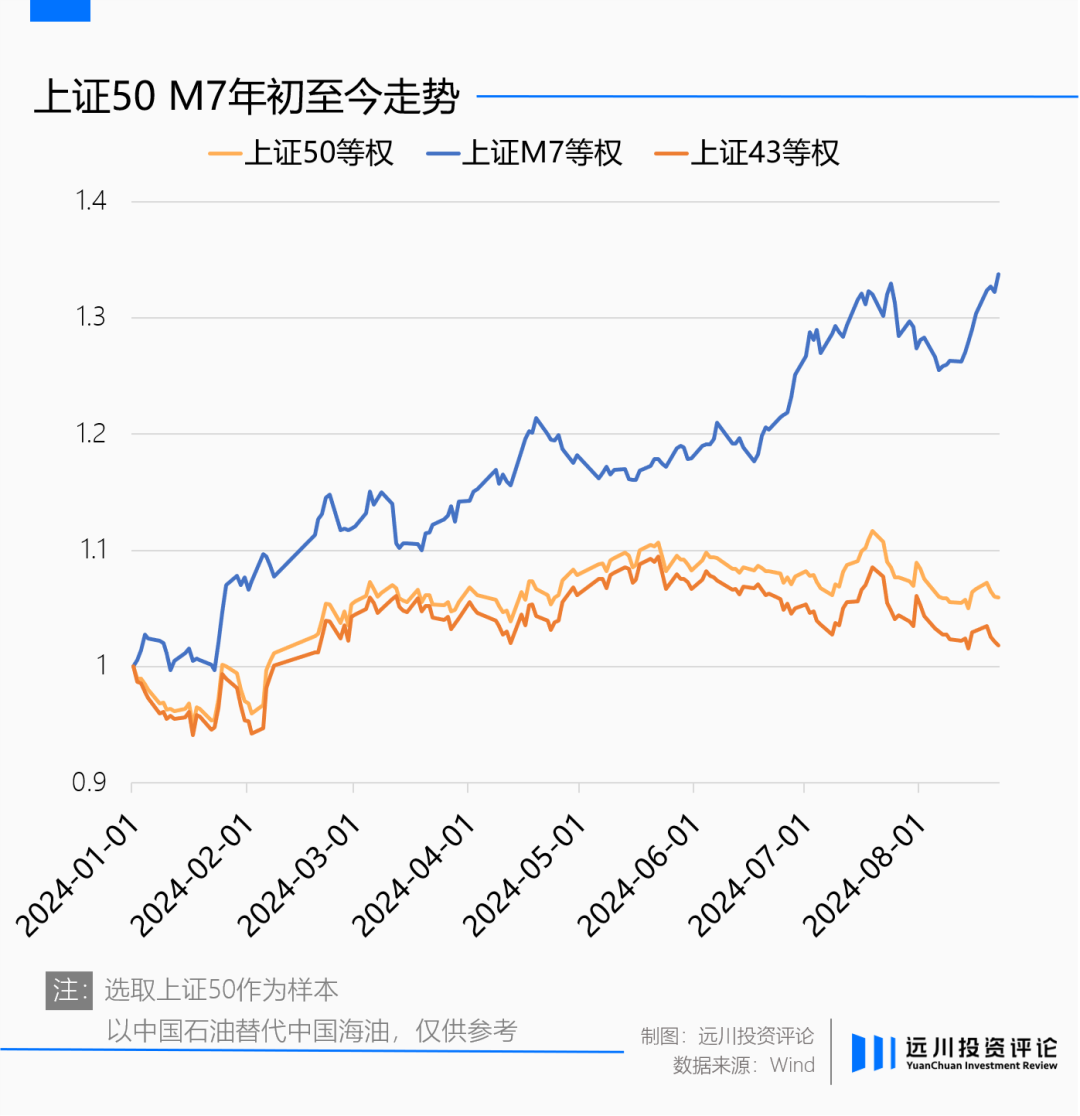

某种程度上,A股今年以来和美股极其相似:四大行+长电+中海油+中移动构成的A股七巨头,撑起了指数表现的半边天,尤其四大行涨势一骑绝尘,在一片哀嚎中走出历史新高的行情。

即便是通过「单吊银行+加杠杆」策略令产品净值俯冲0.1的雪球大V云蒙,在银行加持下今年也凭借80%以上的涨幅让净值回升至0.3以上。著名银行股多头董宝珍,公开指出四大行背后的推手:过去8-9个月,政策资金几乎将中石油和四大行的股价推升一倍,但公募基金却对这一趋势无动于衷。

这是一个过于反常的行情,因为它有悖于银行基层的体感,跳脱于基金经理对基本面的拆解,如果把其归咎于市场红利风格、政策资金护盘过于轻巧。在真正扒开埋藏在四大行的各路资金后,我们在险资身上找到了四大行被推上神坛的答案。

最后的堡垒

最后的堡垒

华西证券二季度对市场投资者做了个剖析,发现主要参与机构是公募、私募以及险资。但在当下市场背景下,前两者的负债端规模大幅缩水,权益类产品规模在2021年达到8.54万亿元的顶点之后连年下滑,而后者更是在强监管之下,几乎少有新增规模。

公募和私募缩水的另一面,险资负债端保费收入持续增加。据金融监管总局数据,截至2024年6月底,今年保险业原保险保费收入总额达到了3.55万亿元,同比增长4.9%,保险资金运用余额达到了31万亿,同比增长10.98%。

因为保费规模增加,险资有充足的弹药射向A股市场。从结构上来看,财产险和人身险在二季度末分别投向股票1370亿元和1.9万亿元,同比增长6.69%和4.16%,人身险成为了股市稀缺的增量资金。

之所以险资成为增量,很大程度上来自于人身险的「类刚兑」属性。以增额寿险产品为例,从去年年初朋友圈刷屏的3.5%预定利率塌缩到今年年中的2.5%,在销售们饥饿营销塑造的氛围下往往会给人一种错觉:这类产品能够在未来20乃至30年以稳定的复利持续增长。

资管产品净值化的背景下,这种似乎具有着刚兑属性的产品的诱惑力巨大:在多数投资者眼里,预定利率某种程度上就代表了实际利率,尤其是在利率下行的情形下更是突显出了它的稀缺性。

原央行行长周小川在2019年说,「10年后想买一款年化收益率3%的理财产品,都可能要像汽车牌照摇号那样,完全靠运气了!」仅仅过去5年,这句话就已经照进了现实。

凭借少有的「类刚兑」属性以及更高的利率,保险产品受到热捧后,最终化作险资的巨量筹码,一定程度上抵消了公募私募权益规模收缩的影响,而险资买入的地方自然就成为了市场主线的方向。

而以四大行为首的银行股,成为了险资集火做多的对象。

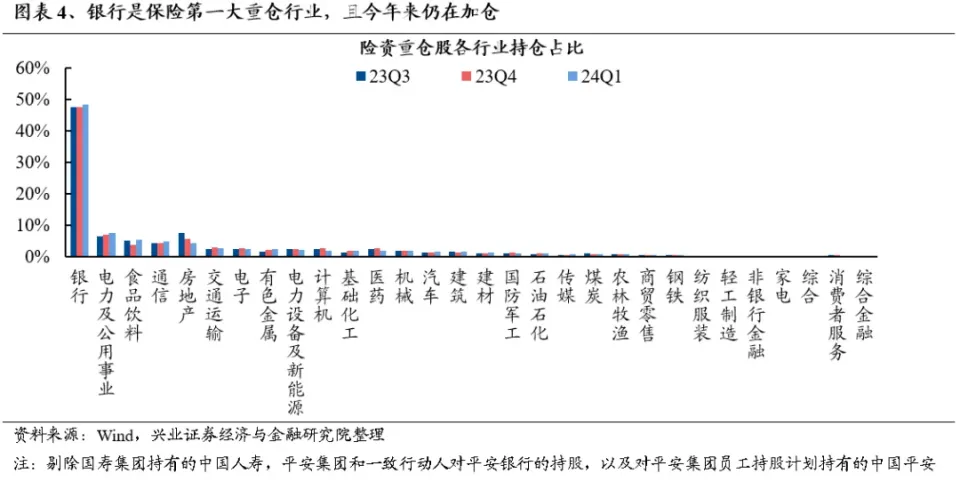

过去三个季度,银行股都是险资配置的重点对象,截至2024年一季报,险资重仓股中银行持仓占比高达48.3%,较年初提升0.8%,甚至陆续出现了部分银行被险资举牌的案例。譬如年初无锡银行就曾被长城人寿保险举牌,而上一次A股银行被险资举牌还要追溯到2015年。

四大行惊人涨幅背后的原因也逐渐明朗,就像兴证策略张启尧所说,从基本面的角度无法有效解释银行上涨,资金面是更重要的驱动因素。保险、ETF都以大盘龙头为配置核心,带动大盘龙头风格成为今年市场真正的Beta[2]。

而在险资买入银行股的背后,又是其不得不去面对的利差损。

保费的不断增长固然可喜,但也给保险公司带来了一个幸福的烦恼:支撑产品的高预定利率,需要更高的年化投资收益。

去年火热的3%预定利率人寿产品,或许可以给投资人锁定一个相对固定的长期利率,但对于寿险公司来说,这就意味着需要在未来的很长一段时间里保持3%以上的复利,从而在这批产品批量到期时能够拥有相应的偿付压力,防止利差损的出现。否则他们将会等来高额的亏损,甚至倒闭。

这种保险产品长期固定利率的锁定和市场利率下行之间的错配带来的翻车案例,也并非没有前车之鉴。上世纪90年代,存款利率高企之下,批量的保险公司都提高了保险产品的预定收益率。

1995-1999年,中国平安在较高的市场利率环境下销售了保证5%-9%收益率的相关产品,但在利率下行时却没有获得相应的收益率,最终险资投资收益率覆盖不了保险产品预定收益率,造成巨大的利差损。

根据中国平安招股说明书中所述,截至2006年9月30日,高定价利率保单准备金总额约为990亿元,平均负债成本约为6.5%,预计将会在2050年前后达到峰值,而准备金峰值约为1700亿元[3]。换句话说,这部分利差损业务时至今日都还未完全解决。

因此对于险资来说,具有长期稳定收益率的资产对其更有吸引力。而在利率下行,权益市场跌到全职炒股都有点搞笑的当下,长期被遗忘的四大行便成为其在权益资产中的主要资金承载地。

而银行稳定的股息率,对大资金来说配起来更为安心。作为高股息板块的代表之一,银行在2019至2023年五年间的年均股息率达到了4.90%,在申万一级行业中位列第二。随着十年期国债收益率的跌破2.5%,拥有稳定高股息的银行板块所具有的性价比也凸显出来。

尤其是当险资还背负着3%甚至更高的资金成本压力时,更是无形之中增强了高股息率所带来吸引力。

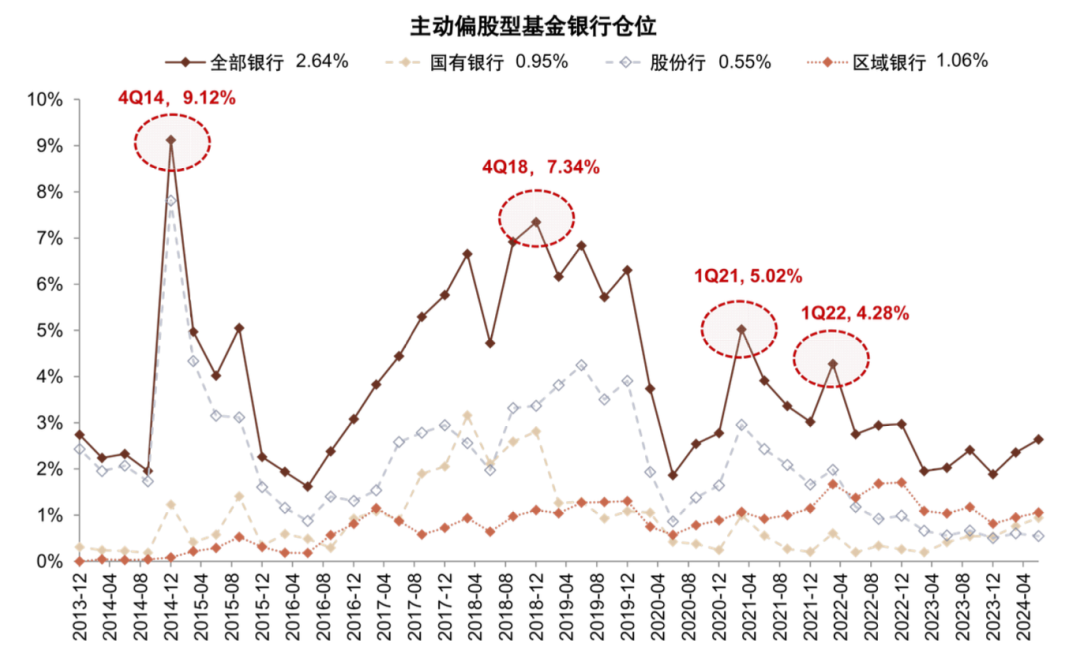

再者公募基金长期对银行特别是四大行的漠视,给险资打出了更好的筹码结构。2024年2季度,银行股基金仓位为2.64%,环比1季度上升0.28%,但银行板块整体仍被基金低配约10.5个百分点,低配程度为历史较高水平。[1]

公募基金对于银行板块的配置大多集中在招商银行和成都银行,两者集中度占比合计高达到31%。而尴尬的是,过去被视为银行绩优生的招行,今年涨幅被四大行甩在了后面。

图片来源:中金货币金融研究

再加上银行板块的长期处于低估状态,即便经历年内20.22%的涨幅,银行指数市净率依然处于1以下,估值分位数更处于历史10%以内,因此险资把银行股当初自己的诺亚方舟,也显得合情合理。

在险资成为银行股上涨的重要推手后,目前6大行的市值距离创业板总市值仅差1万多亿,而在去年年初两者相差两倍。

但问题是,这场银行股盛宴最终又会以怎样的姿势收场呢?

换句话说,普通投资者的财富只会在三者之间辗转腾挪。而伴随着公募基金的口碑溃败,居民财富也呈现出了结构性的变化:部分从公募基金撤出,转移到了保险产品,最终成为了险资的做多力量。

但推动银行板块上涨的增量——保费,不可能无限增加。

一方面出于利差损的考虑,政策端对保险机构提供的预定利率不断限制,4.025%的预定利率维持了6年,3.5%维持了4年,3.0%只维持了1年,如今更是降至2-2.5%,再下降,投资者也未必能看的上了。

另一方面,对于险资自身来说,股票涨幅与未来股息是他们不得不去算的一笔账。以工商银行为例,其凭借着6.41%股息率在年内获得了42.26%的涨幅,奔着股息率去的机构短短半年就已计提6.6年的股息,计算器按下来性价比好像也不是那么高了。

不禁令人联想起2021年春节前后公募基金半场开香槟的场景,3年后Wind基金重仓股指数跌幅达到了50%,公募重仓股都几近腰斩。但在崩塌前,核心资产也曾在人们乐观预期下被不断推高,没有人设想过公募基金将会以怎样的方式撤退。

而如今的公募基金看着保险资金以及不断新高的四大行,不知是否回想起彼时的自己。耐心资本们可以用6年多的时间来等待银行股的下一个击球区,但对于资本市场普普通通的一员,显然没有那么多的时间和信心。

落幕的故事听的太多,但还是不得不想象一下,一旦增长放缓,股息率性价比下降,险资又会是以怎样的方式退场?

参考资料:

[1]中金 | 银行仓位和估值到哪了?(2Q24) 中金货币金融研究

[2]【兴证策略】谁在买银行?尧望后势

[3]中国平安招股说明书

本文作者可以追加内容哦 !