115亿,长安汽车入股华为引望。

140亿,赛力斯深度绑定华为。

2024上半年赛力斯和华为汽车业务均扭亏为盈,而此前全球仅凭新能源汽车实现盈利的车企,只有特斯拉、理想和比亚迪。

这或许就是众多车企选择与华为合作的原因,华为的技术和品牌影响力国内无出其右。

但实际上华为最强的技术不在智驾,而在芯片,因此海思全联接大会备受瞩目。创维数字、常山北明、软通动力、润和软件等合作商都搭上了华为的便车。

深圳华强借助华为海思的热度短时间内估值翻了近3倍,滚动市盈率从23倍上升到60倍,动态市盈率更是超100倍。

(深圳华强近5年滚动市盈率情况)

内在逻辑倒是可以理解:海思产品对外出售之后,深圳华强等代理商经手的产品数量也将增长,是确定能受益的公司。

但深圳华强显然撑不起这么高的估值。

第一,海思代理商有很多家。

海思的上市代理商就不仅限于好上好、力源信息、创维数字、中电港、深圳华强等等,公司只是其中之一。

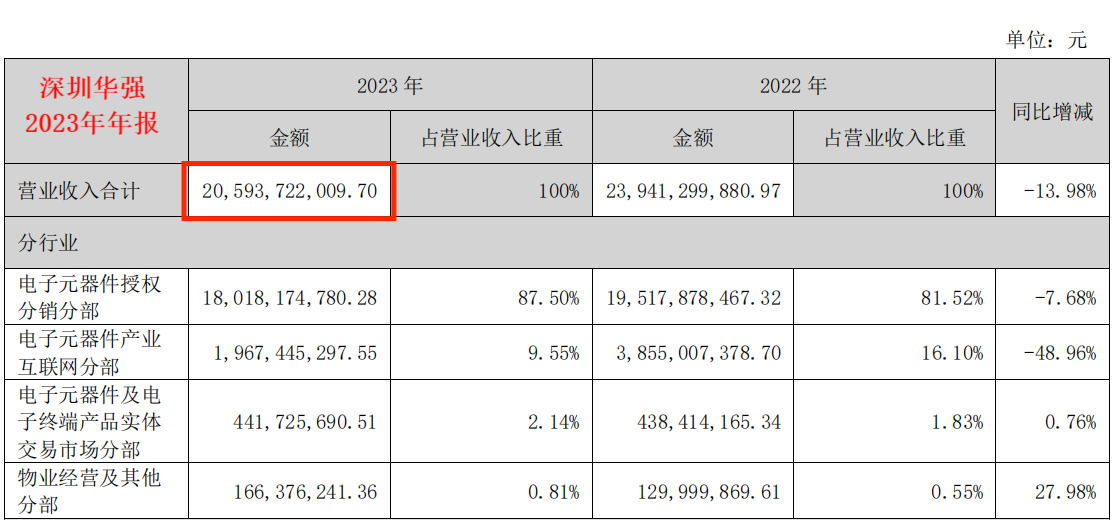

国内电子元器件市场销售额2万亿左右,其中一半通过分销渠道,也就是说分销是个万亿级别的市场。

但各个代理商之间竞争激烈,市场份额分散,按照深圳华强2023年营收205亿粗略估计,其市占率只有大约2%。

况且同为海思代理商的中电港也不是“省油的灯”,是全球第六大、中国第一大电子元器件分销商。

因此公司代理海思的订单其实是存在不确定性的,没有想象中那么乐观。

第二,利润微薄。

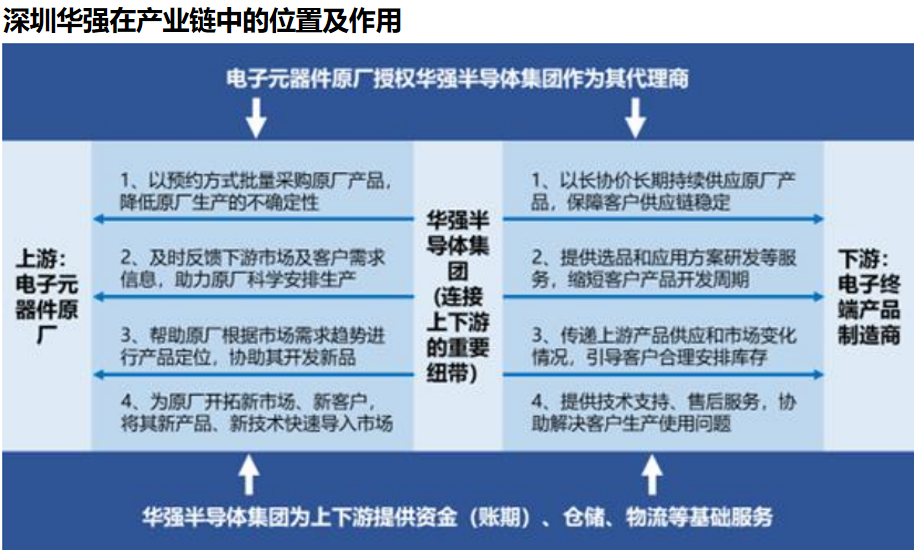

代理商的作用就是从芯片灯电子元器件原厂拿货,然后通过积累的渠道销售给下游终端客户。

例如,HBM代理商香农芯创就是从原厂SK海力士采购,然后销售给腾讯、阿里、字节跳动等互联网大厂。

代理商既没有跟原厂讨价还价的权力,也没有跟下游大客户随意加价的能力,利润率非常低。

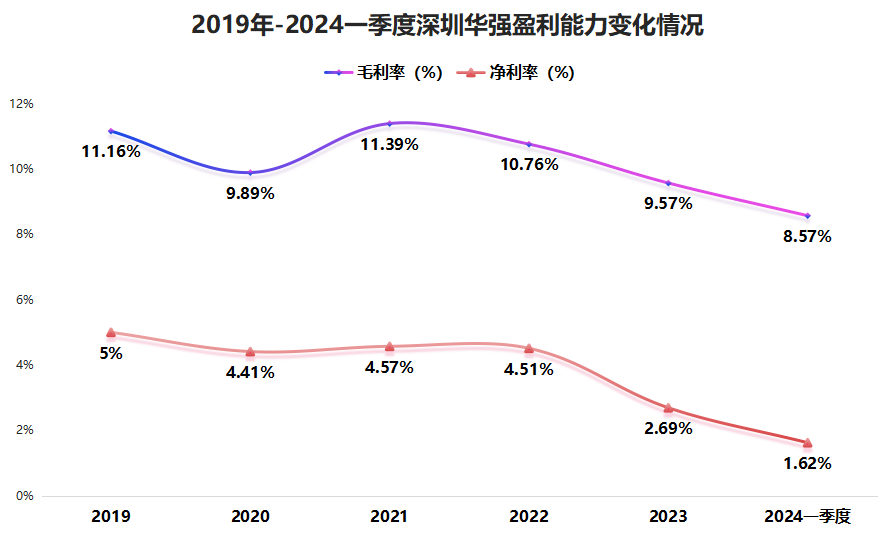

2021年之后公司本就不高的盈利能力更是一路下滑,毛利率从11.39%下降到2024年一季度8.57%,净利率从4.57%下滑到1.62%。

这和浪潮信息、紫光股份、工业富联等组装厂的盈利水平不相上下,但它们的估值只有20倍出头。

值得注意的是公司的盈利能力并没有好转的迹象,仍处于下滑的趋势当中。

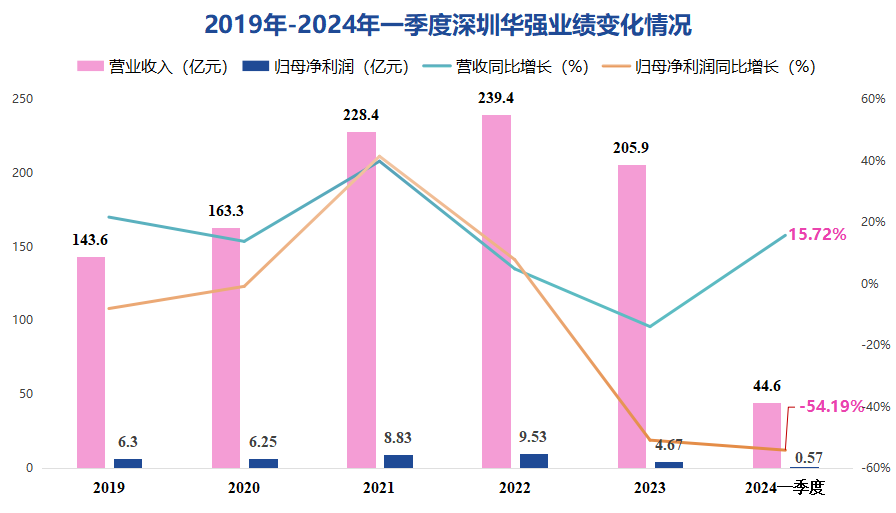

而盈利能力大幅下滑体现在业绩上即增收不增利。2024年一季度公司实现营收44.6亿元,同比增长15.72%,但净利润仅0.57亿元,同比下降54.19%。

由于半导体行业去库存,公司作为分销商也不能幸免,2023年营收和净利润受影响是正常现象。

但2024年一季度大多数半导体公司业绩都出现反转,例如韦尔股份、兆易创新、澜起科技等。

同为电子元器件分销商的盈方微、力源信息、好上好业绩也同比增长,公司净利润却仍在下滑。

第三,现金流不健康。

前面我们提到深圳华强上下游多是些头部厂商,上游华为、比亚迪半导体、江波龙、全志科技等,下游互联网、消费电子龙头。

一方面,对上公司不能长时间拖欠应付款,也就是说公司不能像格力电器一样无偿占用的上游资金,大部分时候是向银行借钱。

另一方面,对下公司又不能及时收回账款,被下游占用资金。

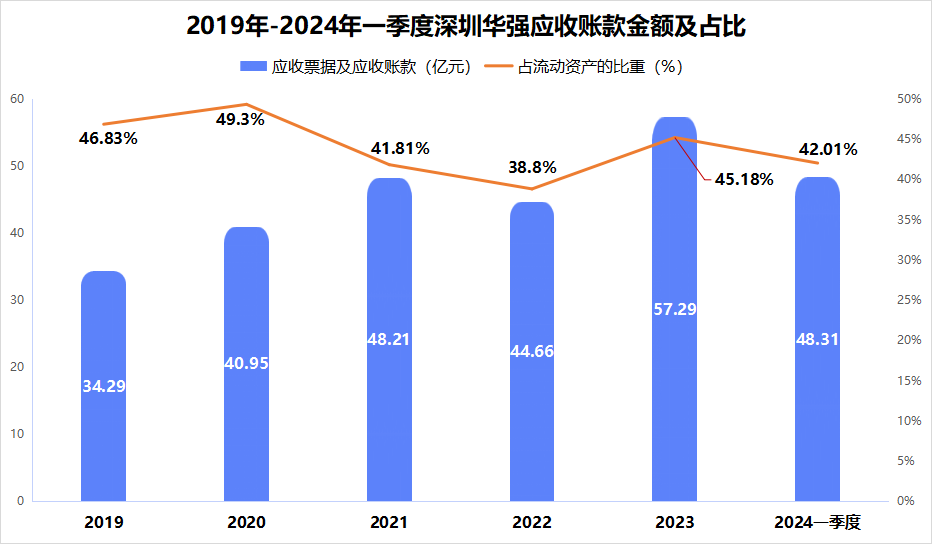

2019-2024年一季度公司应付票据及应付账款基本维持在10亿左右,而短期借款超50亿。而公司应收票据和应收账款也保持在50亿左右,占流动资产的比重超过40%。

应收账款多又会引发一系列问题,典型的现金流情况不太好。

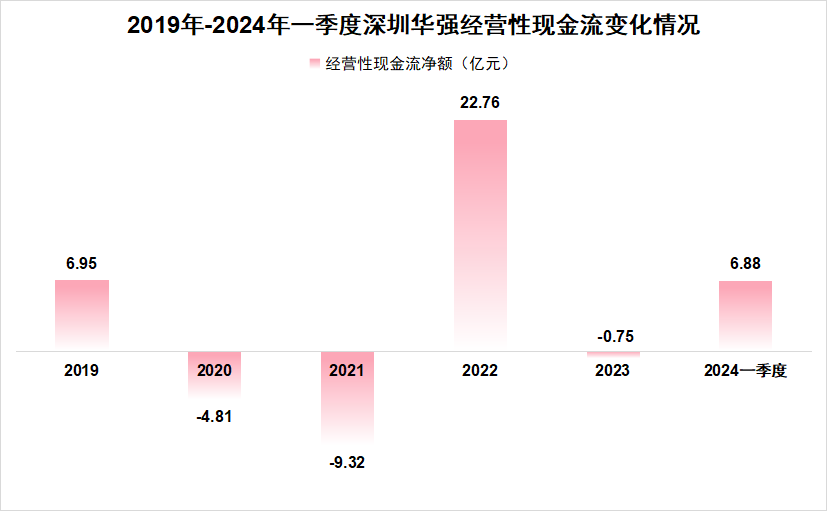

2019年以来深圳华强的经营活动现金流净额波动极大,并且有3年是负的。例如,在2021年还是-9.32亿元,而2022年就变成22.76亿元了。

我们都知道现金是企业的血液,现金流是企业的血液循环,现金流不健康能够反映出现各种问题和风险。

比方说,激进式扩张,深圳华强就存在这种情况。

企业在成长过程中投入现金——购买资产——获得利润增值,是再正常不过的事情。

而公司规模扩大,所需要的营运资本也会水涨船高,但如果营运资本的增加速度超过了销售额的增速,说明公司的销售增长其实是靠牺牲效率换来的。

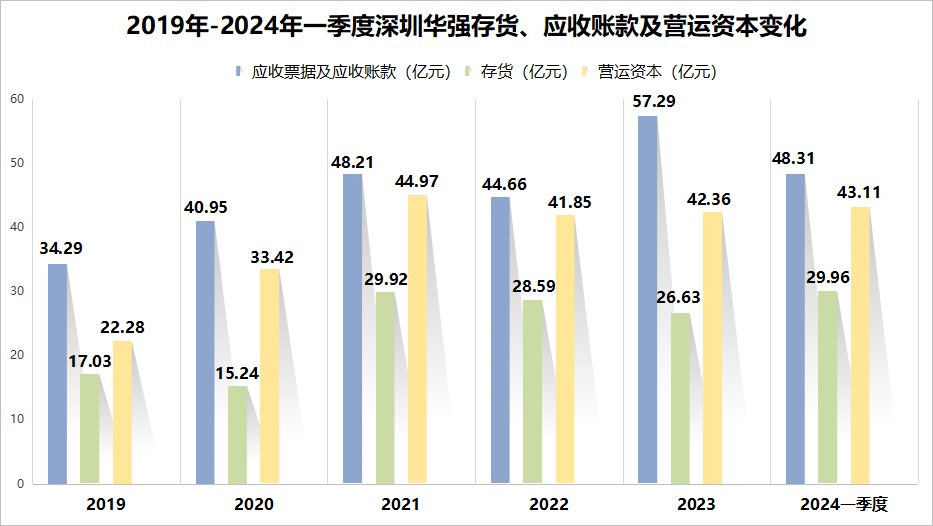

2019-2023年深圳华强营运资本从22.28亿元增长到43.11亿元,增长93.49%,而营收143.6亿元增长到205.9亿元,增速只有43.38%。

其中,2019-2023年公司的存货从17.03亿元增长到26.63亿元,增长56.37%,

应收票据从34.29亿元增长到57.29亿元,增长29.13%。可见主要是存货积压导致公司经营效率下降。

而且我们前面分析到,目前半导体行业处于去库存阶段,但公司存货只从2021年的29.92亿元小幅减少到2023年的26.63亿元。

2024年一季度公司存货再次上升到29.96亿元的历史高位,离正常水平还差得远,并没有实现调整库存的目标。

2024年8月29日,深圳华强滚动市盈率61.4倍,而公司盈利能力差、业绩也没有明显反转,所处行业还竞争激烈,当然的估值水平对它来说是相对高估的。

所以说即便深圳华强搭上华为海思市值显著扩大,但在热度上升的同时我们大家也不能忽视它携带的风险。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !