29 8月 2024 |世界协调时 07:56 时 作者 张静 编辑 德比普拉萨德·纳亚克

行动太晚而无法提供实际效果

国内钢材需求呈结构性下降趋势

中国对钢铁行业施加碳合规压力

效率较低的钢厂在未来几年停止运营

市场消息人士8月29日表示,中国已从8月23日起暂停批准新的钢铁产能置换计划,以修改其多年的置换措施,但此举被认为为时已晚,无法遏制钢铁行业的扩张。

消息人士称,修订的重点是帮助该行业降低其整体生铁和粗钢产能,并增加电弧炉钢产能的份额。

然而,消息人士补充说,此举似乎为时已晚,因为目前的钢铁产能已经超过需求,并且计划在 2024 年剩余时间至 2026 年期间投入使用更多已经获得批准的全新设施。

一些钢厂消息人士表示,去产能是中国钢铁行业恢复健康利润率和保持可持续发展的必要条件和重中之重,尤其是在国内钢铁需求长期处于结构性下降趋势的情况下。

他们表示,除了更严格的产能置换措施外,未来几年减少钢铁产能过剩的方法是提高节能目标,提高碳排放成本,这将迫使效率较低的钢厂退出钢铁行业。

扩

容量交换于 2018 年首次在全国范围内启动,最初旨在用更先进的新设施替换过时的设施,同时削减过剩的容量。

然而,根据 S&P Global Commodity Insights 对多家公司和协会数据的分析,自 2019 年以来,置换机制反而导致中国的产能迅速扩张,因为一方面,新设施的生产力远高于旧设施,而一些被取代的设施在 2019 年之前很久就已不再运营。

Commodity Insights 估计,2019 年中国粗钢净产能增长为每年 4200 万吨,2020 年为 15 公吨/年。生铁制造产能扩张估计在 2019 年为 23 MMt/y,2020 年为 11 MMt/y。

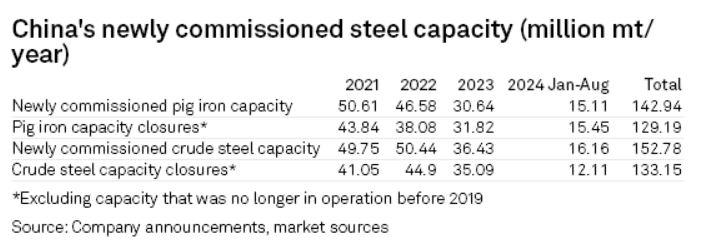

根据 Commodity Insights 的计算,从 2021 年初到 2024 年 8 月,中国的生铁投产量为 142.94 MMt/y,粗钢产能为 152.78 MMt/y,前提是现有生铁产能约为 129.19 MMt/y,现有粗钢产能约为 133.15 MMt/y。

此外,计划从 2024 年剩余时间到 2026 年底投产 134 MMt/y 的新生铁和 201 MMt/y 的新粗钢制造设施,前提是更换类似数量的现有产能。

一些市场人士对这些计划中的项目能否全面投产持怀疑态度,因为糟糕的市场形势和黯淡的钢铁需求前景正在削弱钢铁制造商的盈利能力,并削弱他们建造新生铁和炼钢设施的兴趣和能力。

一位钢厂消息人士表示:“鉴于房地产行业的低迷和基础设施建设的势头放缓,中国的钢铁需求呈下降趋势,因此我认为,在一些钢厂永久退出该行业之前,该行业的整体盈利能力不会有实质性的改善。

根据国家统计局的数据,中国黑色金属冶炼和加工业在 1 月至 7 月的总亏损为 27.6 亿元人民币(3.874 亿美元)。一些消息人士表示,由于需求疲软,该行业的亏损可能会在 8 月份扩大。

另一位钢厂消息人士表示:“但是,即使一些计划中的产能置换项目被取消,并且修改后的产能置换措施可能会阻止中国整体钢铁产能进一步增长,钢铁市场已经面临着越来越大的产能过剩压力,尤其是现在需求呈下降趋势。

需求下降,脱碳影响

一些市场人士预计,到 2024 年年中,中国的粗钢产能将达到 12.5 亿至 13 亿公吨/年左右。但他们补充说,很难估计中国的实际钢铁产能。

消息人士称,这是因为对于许多钢厂来说,如果他们愿意,他们能够将钢铁产量提高到设计产能的 150%,同时在整个生铁和炼钢过程中改进技术和提高废钢利用率。

“我们认为,在未来 5 到 10 年内,中国的钢铁需求可能会下降到 750-800 MMt/y 左右,这意味着目前至少 20% 的炼钢产能将不得不削减,以便该行业恢复健康,”一位钢厂消息人士说。

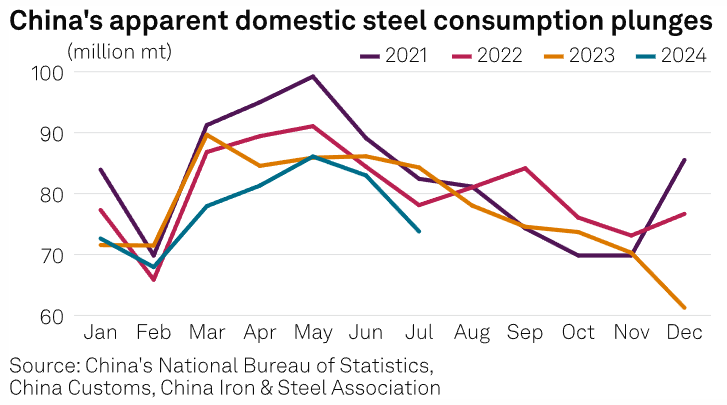

根据 Commodity Insights 的计算,2023 年中国国内钢铁表观消费量同比下降 3% 至 9.34 亿公吨,并在 2024 年 1 月至 7 月期间进一步下降 4.9% 至 5.47 亿公吨。表观消费量等于粗钢产量减去净出口量和增加的钢材库存,反映了国内实际消费的钢材数量。

大多数钢厂和贸易来源预计,未来几年将看到一些效率较低的钢厂退出该行业,因为从长远来看,它们很难在供过于求的市场中保持盈利,更不用说为节能和脱碳提供资金和技术了。

中国计划在 2024-25 年期间将每吨钢的能耗降低 2% 以上。

据一些市场人士称,这意味着,如果不在节能技术方面取得突破,到 2025 年,中国的粗钢产量需要在 2023 年的 10.19 亿吨水平上减少 3000 多万吨,才能实现节能目标。

与此同时,该国一直在推动钢铁行业在 2024 年采用国家合规排放交易体系 (ETS)。

一些消息人士表示,将该行业纳入 ETS 将有力地推动更多的脱碳投资,这对那些实力较弱的钢铁制造商来说是难以承受的。

8月23日,中国的排放配额价格为89.60元/吨二氧化碳当量(12.56美元/吨二氧化碳当量),而一些长材生产商在8月的大部分时间里面临200-300元/吨的亏损。

电弧炉生长

尽管钢铁需求不佳,但中国的电弧炉炼钢能力仍在上升,以实现钢铁行业的脱碳。

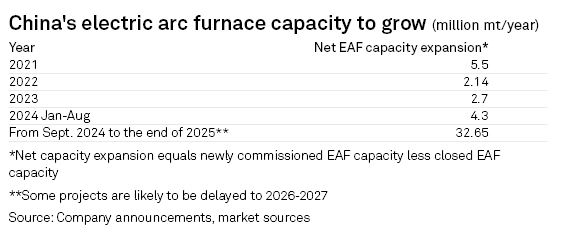

根据 Commodity Insights 的数据,中国钢铁制造商计划通过产能互换机制,到 2024 年将电弧炉炼钢产能总计投产 39.64 MMt/y,到 2025 年将达到 32.78 MMt/y。

尽管一些市场人士预计,由于目前钢材市场不佳,一些电弧炉项目将推迟到 2025 年之后,从而减缓了电弧炉产能的发展。

根据 Commodity Insights 的计算,由于一些新的电弧炉将取代现有的转炉,一旦所有这些新的电弧炉投入使用,中国的电弧炉总产能将增加 37 MMt/y。一些市场人士估计,到 2023 年底,中国的电弧炉产能将接近 200 MMt/y。

中国计划到 2025 年底将电弧炉钢产量占其粗钢总产量的比例从目前的 10% 提高到 15%。一些市场人士表示,这一目标可能难以实现,因为主要生产长材产品的电弧炉钢制造商将发现,由于对建筑钢材的需求下降,很难增加产量。

#四大行重挫!低估值股票倒车接人?# #机构称折叠终端有望打开更大市场空间#

$宝钢股份(SH600019)$ $包钢股份(SH600010)$ $华菱钢铁(SZ000932)$

本文作者可以追加内容哦 !