2024 年 8 月 28 日 |世界协调时 21:25 时 作者 基利安·斯坦斯 编辑 加里·詹蒂莱

高库存打压南加州价格

美国西部产量保持稳定

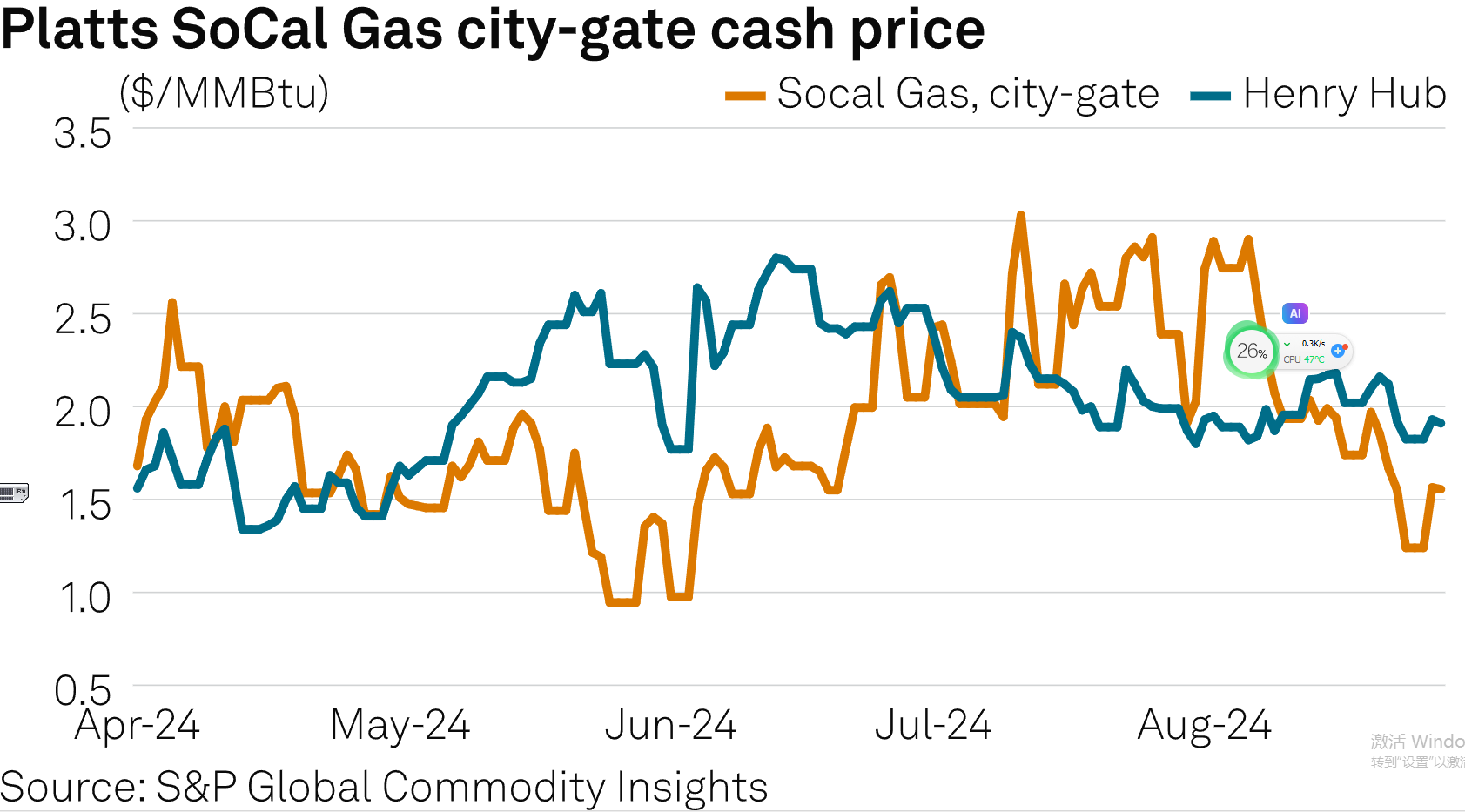

在 8 月的大部分时间里,南加州的天然气现货价格一直低于 Henry Hub,在美国西部强劲的储存库存和天然气生产中,远期市场定价将持续到 10 月,出现罕见的基差折价。

Platts 数据显示,在 8 月 10 日至 28 日期间,SoCal Gas city-gate 现货价格一直低于 Henry Hub,在此期间平均折让 28 美分/百万英热单位。Platts 是 S&P Global Commodity Insights 的一部分。

夏季早些时候,它继续低于亨利港,5 月和 7 月的基差折价分别为 64 美分/百万英热单位和 70 美分/百万英热单位。整个 2024 年,基差折价平均仅为 24 美分/百万英热单位。

这对于典型的溢价定价点来说是不寻常的。2023 年,它相对于 Henry Hub 的平均溢价超过 4 美元/百万英热单位,2021 年和 2022 年的平均溢价约为 3 美元/百万英热单位。

Platts M2MS 数据显示,展望未来,8 月 27 日,SoCal Gas city-gate 的 9 月和 10 月远期合约均以 13 美分/百万英热单位的基差折价。

存储

今年夏天,高库存一直在拖累加州的价格,尤其是在南部,这要归功于 Aliso Canyon 的额外可用容量。

8 月 28 日,Commodity Insights 的数据显示,8 月 28 日,SoCalGas 系统的总供应量超过 107 Bcf,为 2015 年以来的最高水平。相比之下,2023 年 8 月底为 79 Bcf。

2023 年 8 月,加州公用事业委员会一致投票通过扩大Aliso Canyon 的存储容量达到 68.6 Bcf,比 2021 年 11 月的早期扩建至 41.16 Bcf 增加了 65% 以上。该站点以前的容量为 86 Bcf,但在 2015 年甲烷泄漏后急剧减少。

根据 EIA 的数据,截至 8 月 16 日,太平洋地区总库存为 288 Bcf,同比增长约 20%,比五年平均水平高出 10%。

EIA 山区的库存也异常高。根据 EIA 的数据,截至 8 月 16 日,库存中约有 263 Bcf,这是至少自 2010 年以来的最高水平,尽管当时正处于注射季节中期。

生产

虽然美国今年夏天出现了一些减产,但这些减产主要来自阿巴拉契亚和海恩斯维尔页岩的干气生产商,而更西边的二叠纪盆地和落基山脉的产量则保持稳定。

Commodity Insights 的数据显示,今年夏天到目前为止,美国西部地区的产量平均为 9 Bcf/d,由于新墨西哥州的强劲产量,同比高出约 900 MMcf/d。尽管负价格数据显示,在 Waha 和 El Paso Permian 等二叠纪中心,8 月份甚至进一步回升至 9.2 Bcf/d。

今年夏天,落基山地区的产量平均为 7.9 Bcf/d,同比高出约 200 MMcf/d。

#成交放量千亿!A股转折点来了?#

$陕天然气(SZ002267)$ $深圳燃气(SH601139)$ $首华燃气(SZ300483)$

本文作者可以追加内容哦 !