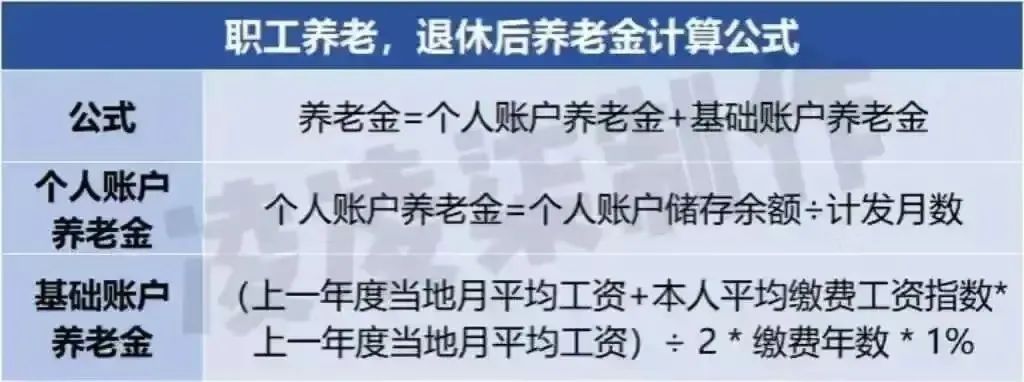

大家好,我是落英团队阿南。 距离3%预定利率年金险下架还有3天。 今天来聊聊, 50岁的朋友, 有没有必要买养老金?划不划算? 现在还有哪些好产品能快速上车?  从养老金计算公式可以看出, 缴费时间越长,缴纳金额越多, 退休后领到手的养老金就越多。 然而,我国企业社保2011年才开始强制缴纳, 50岁的朋友,如果一直在私企工作, 可能总共也才交了十几年社保。 加上中间可能断保,累计缴纳时间就更短了。 而且不少公司的社保是按当地最低社保基数缴纳的, 交的不多,以后领的也就不多。 除此之外, 当地的社平工资的高低,也会影响养老金的金额, 社平工资低的,养老金也不会太高。 另外,从养老金替代率也能看出来, 我国的养老金替代率一直在40%上下, 远低于国际55%的及格线。 相当于,退休前工资1万,退休后只有4000左右的养老金, 收入下滑明显。 如果想继续维持之前的生活水平, 就需要自己提前规划第二份养老金。 想知道自己退休后能拿多少养老金,可以微信找我免费测算。

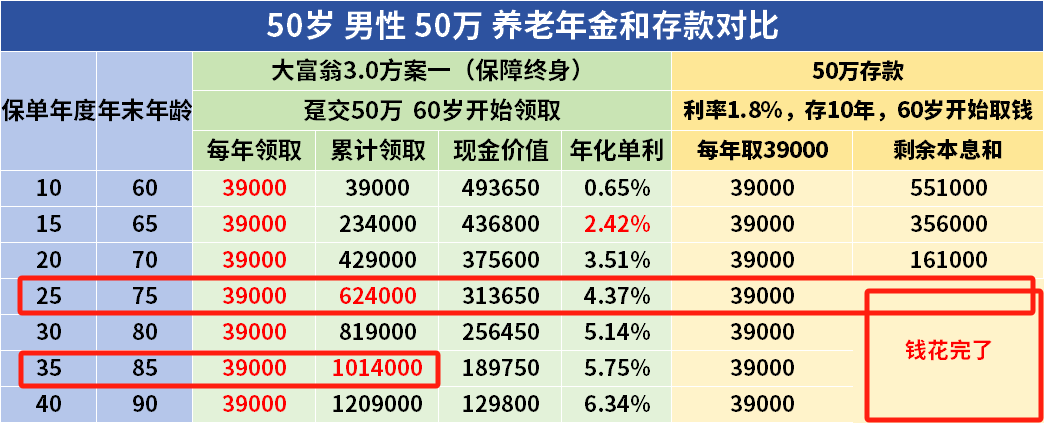

从养老金计算公式可以看出, 缴费时间越长,缴纳金额越多, 退休后领到手的养老金就越多。 然而,我国企业社保2011年才开始强制缴纳, 50岁的朋友,如果一直在私企工作, 可能总共也才交了十几年社保。 加上中间可能断保,累计缴纳时间就更短了。 而且不少公司的社保是按当地最低社保基数缴纳的, 交的不多,以后领的也就不多。 除此之外, 当地的社平工资的高低,也会影响养老金的金额, 社平工资低的,养老金也不会太高。 另外,从养老金替代率也能看出来, 我国的养老金替代率一直在40%上下, 远低于国际55%的及格线。 相当于,退休前工资1万,退休后只有4000左右的养老金, 收入下滑明显。 如果想继续维持之前的生活水平, 就需要自己提前规划第二份养老金。 想知道自己退休后能拿多少养老金,可以微信找我免费测算。  可以看到, 收益上, 大富翁长期收益明显高于银行存款, 65岁时,大富翁年化单利达到2.42%, 75岁时,单利突破4%, 时间越久,大富翁收益越高。 而存款,按近几年的趋势, 利率不仅不会增长,可能还会下降。 持续性上, 大富翁有终身永续现金流, 只要人活着,每年3.9万就能准时到账。 活到老、领到老,不怕坐吃山空。 而存款如果每年消耗3.9万,75岁时,钱就花完了。 到时候如果没有其它收入来源,日子就会过的比较拮据了。 纪律性上, 大富翁每年领多少,什么时候领, 都是提前在合同中约定好的, 不容易被挪用。 而一大笔存款拿在手里, 可能会被借走,也容易被骗子盯上, 到时候,人还没到退休,养老钱已经没了, 很容易失去养老保障。

可以看到, 收益上, 大富翁长期收益明显高于银行存款, 65岁时,大富翁年化单利达到2.42%, 75岁时,单利突破4%, 时间越久,大富翁收益越高。 而存款,按近几年的趋势, 利率不仅不会增长,可能还会下降。 持续性上, 大富翁有终身永续现金流, 只要人活着,每年3.9万就能准时到账。 活到老、领到老,不怕坐吃山空。 而存款如果每年消耗3.9万,75岁时,钱就花完了。 到时候如果没有其它收入来源,日子就会过的比较拮据了。 纪律性上, 大富翁每年领多少,什么时候领, 都是提前在合同中约定好的, 不容易被挪用。 而一大笔存款拿在手里, 可能会被借走,也容易被骗子盯上, 到时候,人还没到退休,养老钱已经没了, 很容易失去养老保障。  60岁起,两款产品每年生存年金领的差不多, 每年有接近4万。

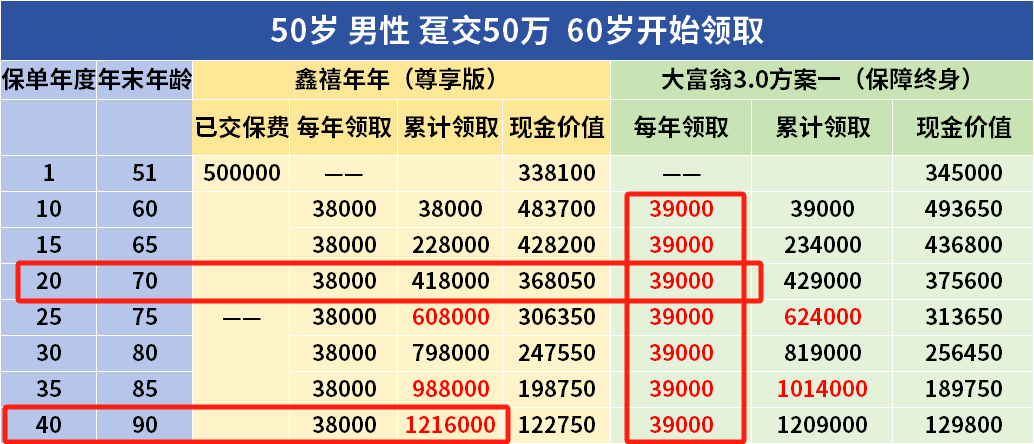

60岁起,两款产品每年生存年金领的差不多, 每年有接近4万。 60岁开始,每年到手3万2486, 保证领取到80岁,相当于有20年的确定收益, 开始领取后,如果80岁前身故了, 保险公司会将剩余未领的钱,以身故金的形式赔给家人。

60岁开始,每年到手3万2486, 保证领取到80岁,相当于有20年的确定收益, 开始领取后,如果80岁前身故了, 保险公司会将剩余未领的钱,以身故金的形式赔给家人。

1

不少朋友觉得, 我已经有社保养老金了,为啥还要买商业养老金? 因为,大部分人的养老金会不够花。 我们的社保养老金遵循“长缴多得”、“多缴多得”的原则, 从养老金计算公式可以看出, 缴费时间越长,缴纳金额越多, 退休后领到手的养老金就越多。 然而,我国企业社保2011年才开始强制缴纳, 50岁的朋友,如果一直在私企工作, 可能总共也才交了十几年社保。 加上中间可能断保,累计缴纳时间就更短了。 而且不少公司的社保是按当地最低社保基数缴纳的, 交的不多,以后领的也就不多。 除此之外, 当地的社平工资的高低,也会影响养老金的金额, 社平工资低的,养老金也不会太高。 另外,从养老金替代率也能看出来, 我国的养老金替代率一直在40%上下, 远低于国际55%的及格线。 相当于,退休前工资1万,退休后只有4000左右的养老金, 收入下滑明显。 如果想继续维持之前的生活水平, 就需要自己提前规划第二份养老金。 想知道自己退休后能拿多少养老金,可以微信找我免费测算。 2

那50岁才买商业养老金,会不会不划算? 我们来算一笔账。 看看同样的本金,存银行和买年金险,哪个更划算~年金选大富翁3.0,对比1.8%的银行存款。 可以看到, 收益上, 大富翁长期收益明显高于银行存款, 65岁时,大富翁年化单利达到2.42%, 75岁时,单利突破4%, 时间越久,大富翁收益越高。 而存款,按近几年的趋势, 利率不仅不会增长,可能还会下降。 持续性上, 大富翁有终身永续现金流, 只要人活着,每年3.9万就能准时到账。 活到老、领到老,不怕坐吃山空。 而存款如果每年消耗3.9万,75岁时,钱就花完了。 到时候如果没有其它收入来源,日子就会过的比较拮据了。 纪律性上, 大富翁每年领多少,什么时候领, 都是提前在合同中约定好的, 不容易被挪用。 而一大笔存款拿在手里, 可能会被借走,也容易被骗子盯上, 到时候,人还没到退休,养老钱已经没了, 很容易失去养老保障。 3

不过,50岁规划养老金,时间上确实比较紧迫, 选择产品的时候,也要更加谨慎, 根据不同的需求侧重点,给大家2个挑选建议: 1)想要高收益、领的多: 推荐鑫禧年年和大富翁3.0。 这两款产品是目前市场上领取TOP。 以50岁男性趸交50万为例: 60岁起,两款产品每年生存年金领的差不多, 每年有接近4万。大富翁每年多领1000元,

不过,鑫禧年年在88岁时有一笔祝寿金, 因此后期累计领取会比大富翁要高一些, 而且这两款养老年金,账户里的现金价值都能持续终身。 后期要是不想领,都还能拿回一笔钱。

被保人身故后,当年的现金价值也会返给家人,怎么都不会亏。退休后加上社保养老金, 除了日常花销, 还能时不时出去旅旅游潇洒一把, 或者玩点钓鱼、摄影等小爱好,退休生活算得上有滋有味了。

4

2)喜欢大保司,有养老社区需求的 推荐太平e养添年。 太平人寿注资超过100亿, 由老七家之一的太平保险公司控股,实力上不容置疑。 它还能对接中高端养老社区, 总保费≥240万,可获得一个保证入住权。 除了这两个亮点, e养添年收益在大公司里也是拔尖的。 同样50岁男趸交50万, 60岁开始,每年到手3万2486, 保证领取到80岁,相当于有20年的确定收益, 开始领取后,如果80岁前身故了, 保险公司会将剩余未领的钱,以身故金的形式赔给家人。

追加内容

本文作者可以追加内容哦 !