上半年,整个消费大环境陷入冰点,有粽子大王之称的五芳斋也因此感受到了阵阵寒意。

中报数据显示,2024年1-6月份公司共实现营业收入15.81亿,同比下降15.25%;净利润2.34亿,同比下降8.92%;扣非净利润2.26亿,同比下降8.57%。

营收、净利润均双双创出了近四年来的新低。

众所周知,五芳斋是一家节令属性极强的公司,全年盈利重点基本靠得就是二季度的端午节,只要二季度扑街,全年差不多也就交待在了这里。

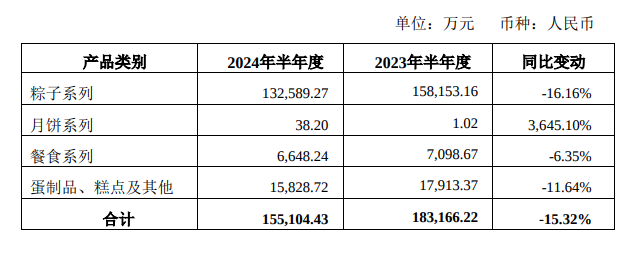

从产品细分情况看,上半年粽子销售收入为13.26亿,同比下降了16.16%,下滑得非常厉害。类似的情况在隔壁家元祖身上也能看到,意味着今年端午节令消费真心是不行。

其他产品方面,餐食和蛋制品、糕点及其他也是在下滑,当然这些品类一直都不咋地,也不具备太强的市场竞争力,如此表现也实属正常。

变化比较明显的是月饼,同比增长3645.1%,主要原因还是在于体量小。毕竟整个上半年不可能有太大的月饼需求,稍有增加,百分比变动就非常大。

销售不振的情况下,公司的毛利率控制的还算不错,2024年上半年比去年同期提升了3.33pct,主要系公司优化采购、调整产销节奏以及发力高附加值产品所致,表明仍然拥有着不错的产品力。

同时,公司的费用率保持稳定,销售、管理费用亦跟随销量下降有所减少,故而在毛利率和费用率双重叠加作用下,报告期内的盈利萎缩幅度要小于营收萎缩幅度。

总体而言,上半年扑街的主因还是客观大环境,公司本身的行业地位、五芳斋产品品牌的竞争优势、利基市场护城河都还在,并没有受到任何威胁,谈不上太严重的问题。

只不过目前的股价仍然有些太贵,对于一家成长性欠佳的公司,21倍PE怎么看怎么扎眼,要知道类似行业同样具有节令属性的元祖和广州酒家,分别只有11倍、14倍PE,可明显要低得多。

五芳斋又何德何能,PE值一定要高这么多呢?

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !