近日,三安光电、北方华创、闻泰科技、卓胜微、民德电子、拓荆科技、芯导科技以及连城数控8家化合物半导体相关厂商发布了2024年半年度报告。其中,三安光电、北方华创、连城数控、拓荆科技、芯导科技5家企业实现营收与净利润双增长。

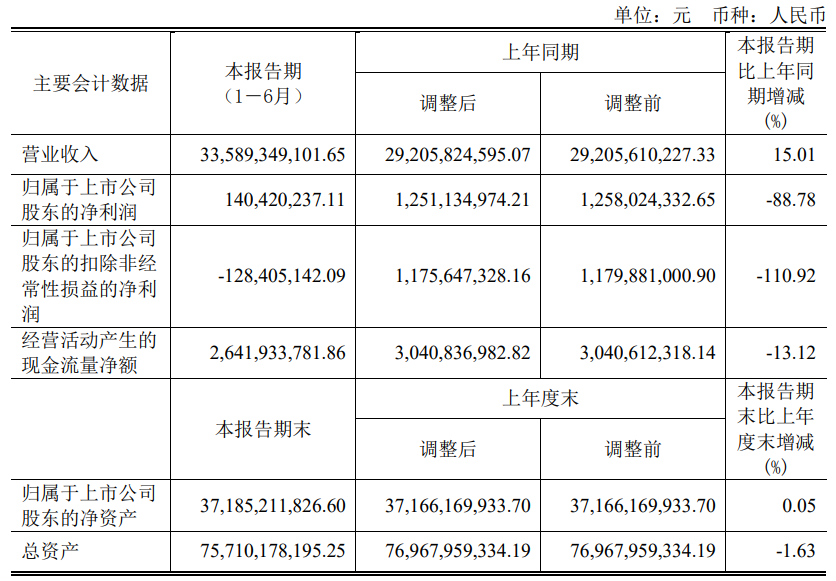

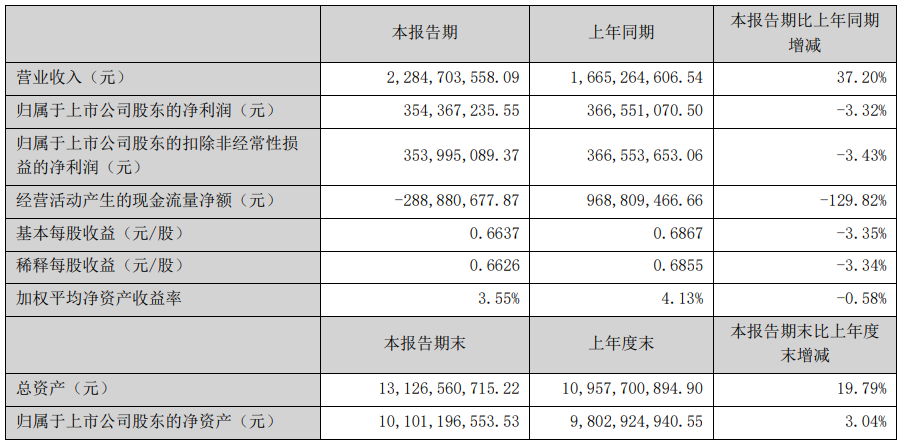

闻泰科技主营业务分为半导体与产品集成两大方向。其中,半导体业务采用IDM垂直整合制造模式,产品组合包括二极管、双极性晶体管、ESD 保护器件、MOSFET 器件、氮化镓场效应晶体管(GaN FET)、碳化硅(SiC)二极管、绝缘栅双极晶体管(IGBT)以及模拟IC和逻辑IC。 今年上半年,闻泰科技半导体业务实现营收70.4亿元,同比下降7.90%,业务毛利率 34.95%,实现净利润10.8亿元,同比下降 22.40%。值得注意的是,第二季度收入与利润环比实现增长,毛利率水平较第一季度大幅度改善。 在第三代半导体领域,2023年,闻泰科技实现了GaN产品D-M系列产品工业和消费领域的销售,同时E-M产品通过所有测试认证,于2024年开始销售。 SiC方面,闻泰科技实现了SiC整流管的工业消费级的量产和MOS的工业消费级的测试验证,以及SiC MOS产品线的建立,推动产品进入1200V高压市场,拓展新的增长空间。今年上半年,闻泰科技加快了功率分立器件(IGBT、SiC和GaN)和模块等的研发。 闻泰科技指出,上半年,新能源汽车行业仍面临去库存和价格竞争的挑战。面对汽车功率半导体的库存调整周期,公司半导体业务在亚太地区的市场表现较好地抵消了欧美市场需求的疲软。工业、消费电子市场逐渐复苏,AI 数据中心、服务器等应用领域的增速较快,同时也加快了在国产新能源头部企业的市场开拓,产品供应量和单车价值都稳步提升。 闻泰科技表示,尽管上半年整体业绩承压,公司也通过一系列措施,力争在下半年实现业绩的环比大幅度改善。 卓胜微:上半年滤波器模组产品增速第一 上半年,卓胜微实现营收22.85亿元,同比增长37.20%;实现归属于上市公司股东的净利润3.54亿元,同比下降3.32%。

闻泰科技主营业务分为半导体与产品集成两大方向。其中,半导体业务采用IDM垂直整合制造模式,产品组合包括二极管、双极性晶体管、ESD 保护器件、MOSFET 器件、氮化镓场效应晶体管(GaN FET)、碳化硅(SiC)二极管、绝缘栅双极晶体管(IGBT)以及模拟IC和逻辑IC。 今年上半年,闻泰科技半导体业务实现营收70.4亿元,同比下降7.90%,业务毛利率 34.95%,实现净利润10.8亿元,同比下降 22.40%。值得注意的是,第二季度收入与利润环比实现增长,毛利率水平较第一季度大幅度改善。 在第三代半导体领域,2023年,闻泰科技实现了GaN产品D-M系列产品工业和消费领域的销售,同时E-M产品通过所有测试认证,于2024年开始销售。 SiC方面,闻泰科技实现了SiC整流管的工业消费级的量产和MOS的工业消费级的测试验证,以及SiC MOS产品线的建立,推动产品进入1200V高压市场,拓展新的增长空间。今年上半年,闻泰科技加快了功率分立器件(IGBT、SiC和GaN)和模块等的研发。 闻泰科技指出,上半年,新能源汽车行业仍面临去库存和价格竞争的挑战。面对汽车功率半导体的库存调整周期,公司半导体业务在亚太地区的市场表现较好地抵消了欧美市场需求的疲软。工业、消费电子市场逐渐复苏,AI 数据中心、服务器等应用领域的增速较快,同时也加快了在国产新能源头部企业的市场开拓,产品供应量和单车价值都稳步提升。 闻泰科技表示,尽管上半年整体业绩承压,公司也通过一系列措施,力争在下半年实现业绩的环比大幅度改善。 卓胜微:上半年滤波器模组产品增速第一 上半年,卓胜微实现营收22.85亿元,同比增长37.20%;实现归属于上市公司股东的净利润3.54亿元,同比下降3.32%。

闻泰科技主营业务分为半导体与产品集成两大方向。其中,半导体业务采用IDM垂直整合制造模式,产品组合包括二极管、双极性晶体管、ESD 保护器件、MOSFET 器件、氮化镓场效应晶体管(GaN FET)、碳化硅(SiC)二极管、绝缘栅双极晶体管(IGBT)以及模拟IC和逻辑IC。 今年上半年,闻泰科技半导体业务实现营收70.4亿元,同比下降7.90%,业务毛利率 34.95%,实现净利润10.8亿元,同比下降 22.40%。值得注意的是,第二季度收入与利润环比实现增长,毛利率水平较第一季度大幅度改善。 在第三代半导体领域,2023年,闻泰科技实现了GaN产品D-M系列产品工业和消费领域的销售,同时E-M产品通过所有测试认证,于2024年开始销售。 SiC方面,闻泰科技实现了SiC整流管的工业消费级的量产和MOS的工业消费级的测试验证,以及SiC MOS产品线的建立,推动产品进入1200V高压市场,拓展新的增长空间。今年上半年,闻泰科技加快了功率分立器件(IGBT、SiC和GaN)和模块等的研发。 闻泰科技指出,上半年,新能源汽车行业仍面临去库存和价格竞争的挑战。面对汽车功率半导体的库存调整周期,公司半导体业务在亚太地区的市场表现较好地抵消了欧美市场需求的疲软。工业、消费电子市场逐渐复苏,AI 数据中心、服务器等应用领域的增速较快,同时也加快了在国产新能源头部企业的市场开拓,产品供应量和单车价值都稳步提升。 闻泰科技表示,尽管上半年整体业绩承压,公司也通过一系列措施,力争在下半年实现业绩的环比大幅度改善。 卓胜微:上半年滤波器模组产品增速第一 上半年,卓胜微实现营收22.85亿元,同比增长37.20%;实现归属于上市公司股东的净利润3.54亿元,同比下降3.32%。

追加内容

本文作者可以追加内容哦 !