最近看到一篇有意思的文章,它的标题是这样的:

光看这标题就知道,底下评论区肯定是骂声一片。

说实话我乍一看也觉得是在哗众取宠,这个标题给的确实有点吓人,怀疑归怀疑,理由还是要看一下的,万一是真的呢?

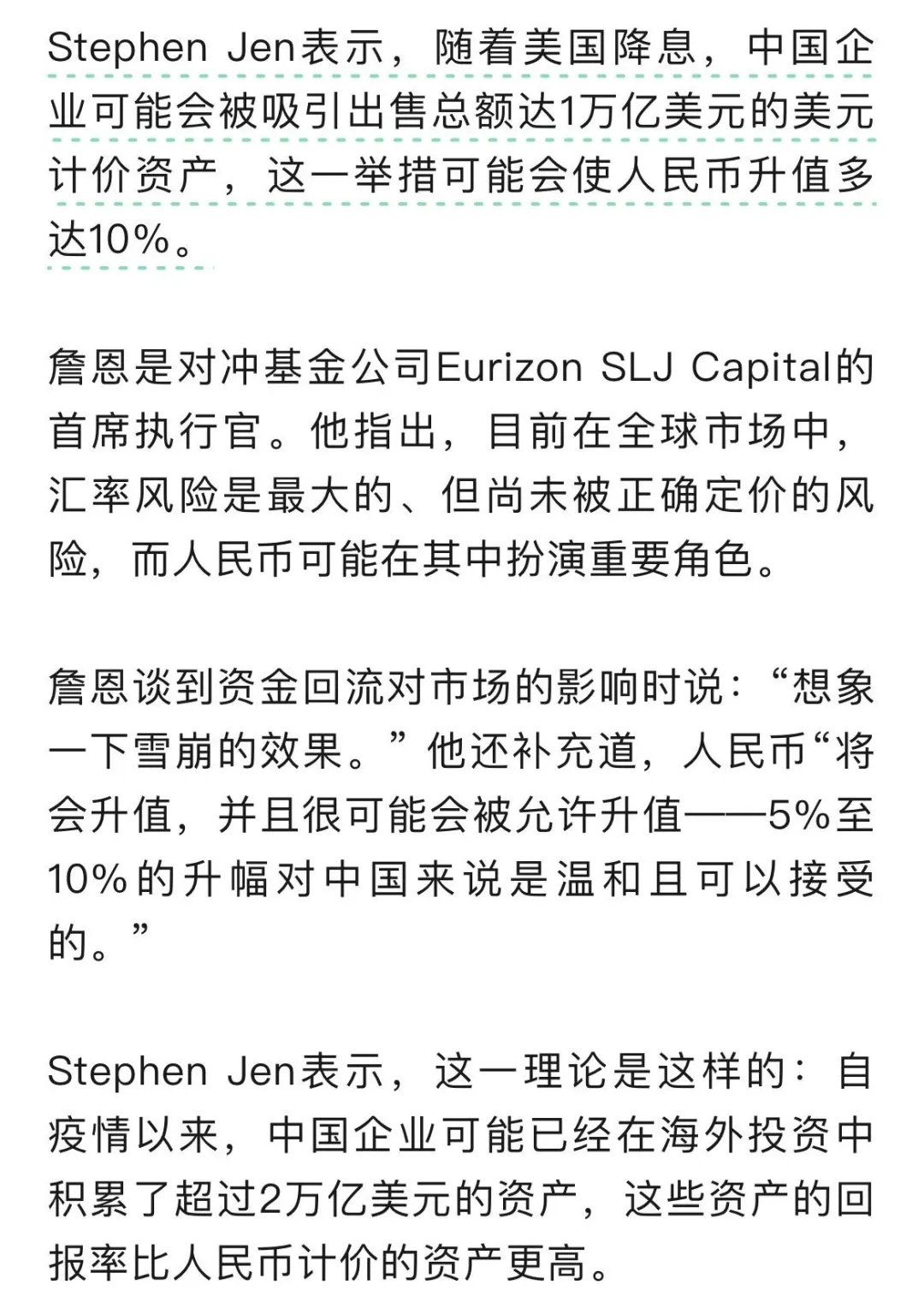

文中是这么解释的:

详细的数据并未列出,其中存在大量的主观推测,可靠性是存疑的,但是中国企业在海外积累了大量的美元资产倒是事实。

我们来进一步思考一下,既然海外的中国资金有可能会回来,那么中国的海外资金又会有怎样的表现呢?

本文主要讨论的两个问题就出来了:

1,海外的中国资金会不会回来?

2,中国的海外资金会如何表现?

1,留在海外的中国资金会回来

这个其实不难理解。这几年,海外利率高,人民币贬值压力大,出口企业选择不结汇,而存美国银行,不仅可以拿到高利息,随着人民币不断贬值还能赚一笔可观的汇兑收益。

那么不结汇,企业的流动资金怎么解决?

完全可以借人民币贷款,贷款利率比美国存款利率还低。事实上这几年有不少企业都是这么干的,比如莱克电气,玩了这么一手一年增利3个亿。

所以我们可以看到:

最近几年外贸顺差逐年扩大,可是经常性账户顺差却在2022年以来逐渐下行。说明大量的钱都没有回来。

但是这一切都会随着联储降息而改变。

美联储降息后,大量的出口企业资金会回来,因为美国的利率开始走下降通道,而人民币开启升值周期,回来的越晚不光利息越来越少,而且汇兑损失会越来越大。

所以肯定会有大量中国企业留在海外的资金会回来,总量会很大,这点是可以确定的。

2,在中国的海外资金如何表现

对我们股民来说,外资是一直流出的,他们已经抛弃了中国资产,所以我们都很悲观的觉得哪怕美联储降息了外资也不会回流中国,更别提重新买回坑资产。

但是事实上可能并非如此,我们可以从另一个维度——债券,来看外资的态度。

很反直觉的事实是,外资从23年初开始就一直在增持我国的债券,下图中可以很直观的发现,直至24年2季度,持有量已经是历史最高。

正常逻辑看,美国高达5%的存款利率,肯定是比国内债券收益率有更大的吸引力,那么为什么外资不流出反而增持我国国债?

这就要从外资大量流出造成的后果说起。

如果外资大量流出,必然会造成汇率大幅贬值。

央行为了避免汇率大幅贬值,提供了一个收益率高达5%的资金池,其组成是2%的国债收益率+3%的卖空远期人民币收益。由央行提供掉期点。

所以外资并没有流出,而且大量增持国债。

这个现象其实也说明了资金的趋利性,流向哪,看的更多的是赚钱效应。

延申过来想一想,外资因为地缘政治风险而流出A股,这种说法合理吗?如果合理,债券被外资增持又怎么解释呢?

随着美联储的降息开启,人民币汇率开始走升值通道,贬值压力一下子消失的无影无踪,这个资金池子也就没有了存在的必要。

那么央行就会逐步取消这个3%的掉期点,那么外资还会持有国债吗?

不会了,因为一旦这个抱团松动,越晚卖价格越低,价格越低就越亏,对不对?谁也不想当最后一个。

随着美联储降息开启,国债被大量卖出,价格就会大幅下降,国债也就有了风险。

所以近期可以看到,央行一直有出手整治债券市场,从一开始强调风险,然后下场操作,到最后拔网线。为的就是把投机的资金赶出来,让杠杆太高的机构感受到风险,主动降杠杆。

很多人觉得央行在这场争斗中输了。但事实上它的目的已经达到了。

可以看到,虽然央行已经停止动作,但机构债券的持仓量近期确实是在一路下降的。

再过一阵子,可能大家慢慢的都会发现,债券里的资金出来了不少,不光是外资,内资也会有不少。

那么外资离开债券市场会去哪?

可能会回流美国,也可能有相当一部分会留在中国,毕竟人民币开启升值周期,未来汇兑收益也很可观,何况国内还有一部分风险资产是全球洼地,随着流动性充裕,洼地的吸引力会越来越大。

3,总结

随着美联储降息,海外的中国资产会回流,中国的海外资产会从债市出来,可以预见的未来,国内流动性会相当充裕,甚至过剩。那么这些资金会流向哪就值得我们深思。

其实在我们看来,可以去的地方并不多。

本文作者可以追加内容哦 !