研发费用占比增至3.7%,科技转型带领护肤品业务崛起。

作者:李梦冉 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

逸仙电商正不断平衡营收“天平”。

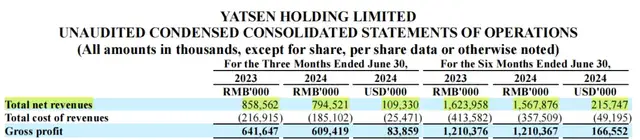

近日,完美日记母公司逸仙电商(NYSE: YSG)发布了2024年第二季度业绩报告。报告显示,逸仙电商第二季度实现营收7.95亿元,其中,彩妆板块的净营收同比受行业周期影响略有下滑,但作为公司战略转型重点板块的护肤业务则实现营收3.25亿元,与上年同期持平,但占总营收的比例则上升至40.9%,且实现连续9个季度保持在总营收30%以上的水平。

护肤业务增长,营收结构进一步优化的同时,逸仙电商的毛利率也逐步减少。财报显示,2024年第二季度毛利率为76.7%,净亏损持续收窄至8550万元,同比减少21.2%。

作为美妆新国货中最具代表性的企业,逸仙电商的一举一动往往被视作是国产美妆新势力的“风向标”。

逸仙电商董事长兼CEO黄锦峰表示,2024Q2国内化妆品行业整体低迷,618大促表现未达预期,公司在本期的总营收的确同比去年有所下降,但旗下三大护肤品牌Galnic、DR.WU和Eve Lom在二季度实现了合并总营收的增长。

面对消费需求充满不确定因素的当下,越来越多的企业不再局限于“押宝”单一业务,而是布局多元化产品矩阵,以此来对抗行业周期变化的风险。而在彩妆市场波动较大的行业背景下,护肤业务也顺势成为国货美妆品牌前行的“压舱石”。

01 降脂增肌,护肤品业务崛起

2024年第二季度,逸仙电商销售和营销费用为5.447亿元,占总净收入的百分比从去年同期的63.2%增加至68.6%。对此,逸仙电商表示,增长的主要原因是增加了对抖音平台的投入。

值得一提的是,该季度逸仙电商成功降低了总运营费用,且该费用较去年同期的7.767亿元下降4.1%至7.446亿元。

逸仙电商有意控制成本,且一定程度上加大了营销侧的投入。显然,品牌一改往日“高举高打”的逻辑,对营销的策略性投入是其对冲行业变化的解法之一。

根据国家统计局发布的数据,2024年上半年我国化妆品零售总额为2168亿元,同比增长1.0%;但6月该品类零售总额同比下滑14.6%,低于消费品大盘增速,且是该月近十年首次出现下跌。

消费端仍处于“弱复苏”状态,为了加大品牌声量,营销成为品牌穿越周期的韧劲具象化路径之一。根据“青眼情报”消息,逸仙电商主要品牌“完美日记”上半年抖音平台GMV为1.85亿元,销售情况最好的单品为完美日记仿生膜精华口红,上市4个月销售已突破100万支,销售额破亿。

受行业影响,彩妆业务成了该季度逸仙电商业绩下滑的主要原因,但护肤品业务扛起了拉动业绩的旗帜。事实上,除了该季度与上年同期持平的护肤品成绩外,早在2023财年,对护肤品业务的投入就已初见成效。

据逸仙电商2023年第四季度报告,其营收实现了6.7%的增长,达到10.7亿元人民币。这一增长主要得益于护肤品牌的强劲表现,其总净收入在第四季度增长了17.6%,达到5.548亿元人民币,占总净收入的51.7%。

虽然受各种内外因素影响会有幅度偏移,但整体来看,护肤品板块收入占比呈上升趋势。

以上变化反映出逸仙电商的营收结构从“迭代快、周期短”的彩妆业务,向更能带领公司穿越周期的护肤品业务倾斜,企业抗风险能力增强,营收结构也将更加稳固。

此外,大力发展护肤产品的逸仙电商,正在“跨品类”融合,寻找差异化破局触点。

今年5月,逸仙电商旗下完美日记,在《2024 中国化妆品科学技术大会暨第十五届学术研讨会》上发布行业首份“妆养一体”科研成果,并在产品开发、功效研究、测试、产品安全等方面,按照护肤品标准和思路打磨美妆。

根据英敏特2024年《妆养趋势分析报告》数据,91% 的受访者会关注底妆产品的活性成分,其中76%的人认为养肤粉底确实有护肤的效果;61% 的人表示在购买唇彩时会选择具有护肤功效的产品,更有 60% 的消费者愿意为有护肤功效的创新眼影产品付费。

完美日记“仿生膜口红”的销售情况就是最佳例证。在健康化需求下,未来彩妆的功效性也将成为新一轮角逐赛的重点比拼维度,而率先提出“妆养一体”新概念的逸仙电商,既在动荡的市场环境下打造了差异化竞争优势,也做出了前瞻性布局。

02 加码研发,国货美妆迎来新赛点

国家统计局数据显示,2023年中国化妆品零售总额4142亿元,其中护肤品的销售份额超过 50%,即护肤品市场超过 2000 亿元。

于品牌方而言,护肤品相较于彩妆而言可替代性更低,可成为长期营收的重要保障。在护肤品赛道高速增长的当下,叠加护肤品赛道的属性,使得品牌方开始纷纷押宝护肤业务。

但护肤赛道早已巨头林立,除了以逸仙电商后入局的国货玩家之外,还有以外资品牌为代表的强悍竞争对手存在。此外,Euromonitor、中商产业研究院表示:随着国民经济的持续增长和消费升级趋势的加速,该市场或将步入一个新的增长周期。

面对更激烈的战场,护肤角逐赛的重心自然落到了研发侧。

以逸仙电商为例,2024年第二季度,销售和营销费用的支出(5.45亿元)在与去年基本持平的情况下,研发费用为2968万,占比增至3.7%。不仅如此,在报告期内,逸仙电商首批投资额超过8000万的逸仙上海全球创新研发中心顺利落成并成功运营。

该研发中心系逸仙电商集团对标国际头部化妆品企业标准建设,设有前沿、配方、分析、微生物、感官、临床、包装、情绪实验室、中试放大等多个功能完备的科研实验室,实现了研发全链路管理。

去年,逸仙集团重磅官宣“1-3-4-6-20”(1座先进美妆工厂、3个全球自主研发中心、4大研发领域、6个共建实验室、20+个联合项目)全球化科技之路战略布局,以自主创新研发战略赋能集团旗下包括完美日记等在内的品牌发展。

除了逸仙电商外,其他国货品牌也在纷纷加码研发投入。

据青眼消息,2024年上半年部分头部美妆企业中,大多都开始逐年提高研发费用,而其中逸仙电商的研发费用投入为0.58亿元,占总营收比重达4%。

以往国货“重营销、轻研发”的诟病也渐渐被打出缺口,以逸仙电商为代表的国货美妆品牌正在朝着更注重内涵的产品创新而去,“重研发”成了品牌长青的必经之路。

中国社会科学院国情调查与大数据研究中心发布的《2024中国护肤品消费趋势报告》显示,从护肤品市场层面看,大量国货品牌全面崛起,行业竞争持续升级,围绕产品、技术的创新已经成为行业主旋律;从政策层面看,美妆市场监管趋严,《化妆品监督管理条例》等规定的出台让各大企业加大品质管理和创新力度。

与之形成对比的是在中国市场遇冷的外资选手,以净利润暴跌、上调价格来抵御寒潮,将行业风险分摊或转嫁给消费者的欧莱雅为例,近日,欧莱雅传出再次涨价的消息,将自9月1日起上调包括赫莲娜在内的欧莱雅产品售价。

这将是欧莱雅今年以来的第三次涨价动作,此前该集团曾在2月和7月上调部分产品售价,涉及兰蔻、阿玛尼、植村秀和科颜氏等多个品牌。

国货崛起、市场条件缩紧,据《联商网》不完全统计,2024 上半年有 24 个美妆品牌关闭,截至 7 月底,已有 17 家外资美妆品牌撤离中国市场。这其中,不乏贝玲妃、茵芙莎、欧惠、肤哲理等大众耳熟能详的品牌,而他们撤离国内市场的方式大多是线下专柜撤离,线上各渠道关店。

不难发现,以逸仙电商为代表的国货品牌虽在业绩侧出现短暂承压,但对比败退中国市场的外资品牌而言,已处在穿越周期的长期主义之中。

本文作者可以追加内容哦 !