据漫航观察网(MNavigation)了解,全球集装箱船舶正经历一场前所未有的“大型化”浪潮,而在这股趋势的推动下,航运业正逐渐进入一个“巨轮时代”。从表面上看,船舶容量的提升似乎带来了规模经济的优势,但在全球经济环境复杂多变、市场需求波动的背景下,这种“大型化”背后隐藏的深层次问题和战略风险,值得业界深入探讨和反思。

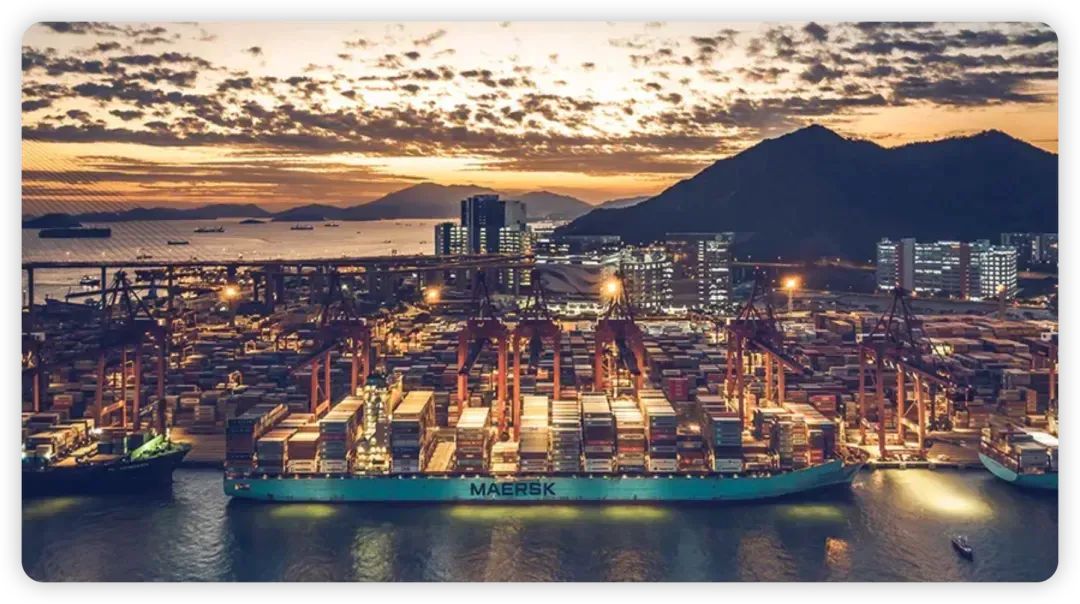

据漫航观察网(MNavigation)了解,全球集装箱船舶正经历一场前所未有的“大型化”浪潮,而在这股趋势的推动下,航运业正逐渐进入一个“巨轮时代”。从表面上看,船舶容量的提升似乎带来了规模经济的优势,但在全球经济环境复杂多变、市场需求波动的背景下,这种“大型化”背后隐藏的深层次问题和战略风险,值得业界深入探讨和反思。航运巨头的“扩容竞赛”:规模为王还是战略失误?

根据Alphaliner的最新数据显示,全球航运公司中,ZIM、MSC和CMA CGM是少数几家在过去一年内实现了船舶平均容量显著增长的公司。以色列航运公司ZIM更是以30.8%的增长率领跑,显示出其在“扩容竞赛”中的强劲表现。与之相比,尽管马士基的船舶平均容量也有所增加,但仅为1.2%,远低于市场平均水平。

船舶大型化背后的“深层危机”:是福是祸? 船舶大型化的趋势,表面上看是航运公司在面对全球市场竞争加剧时的一种应对之策,但其背后的风险却不容忽视。首先,大型船舶对港口基础设施的要求更高,许多港口无法接纳超大型集装箱船舶,迫使航运公司在选择航线时面临更多的限制。此外,超大型船舶一旦出现装载不足的情况,将直接导致单位运输成本的上升,进而侵蚀企业的利润空间。 其次,随着船舶大型化的推进,航运公司在“船舶利用率”上的要求也更为苛刻。在全球经济增长放缓、市场需求不稳定的情况下,如何确保大型船舶的高利用率,成为航运公司在追求规模效益过程中必须面对的难题。而这也解释了为什么尽管ZIM的平均船舶容量大幅提升,但其整体船队规模却较去年减少了五艘。 值得一提的是,ZIM通过替换原有的巴拿马型船舶,引入了5300至7900 TEU的新型船舶,实现了船队的现代化升级。然而,这种升级背后隐藏的风险在于,若市场需求不能持续增长,这些新型船舶可能成为公司资产负担的“沉重包袱”。同样,ZIM在2023年2月至2024年4月间计划投入的10艘15,248 TEU的新型“新巴拿马型”船舶,尽管为公司带来了短期的市场竞争力提升,但长期来看,若全球经济复苏乏力,这些巨型船舶的运营成本可能远远超出预期。 行业未来:如何在巨轮时代保持战略灵活性? 面对“大型化”这一不可逆转的行业趋势,航运公司在追求规模效益的同时,更需要警惕随之而来的战略风险。首先,灵活的船队管理与多样化的市场布局,将成为航运公司在未来竞争中立于不败之地的关键。只有通过合理的船队配置,确保在不同市场需求下的船舶利用率,才能真正实现规模效益的最大化。 其次,航运公司应更加关注技术创新与数字化转型,通过提升船舶运营的智能化水平,降低人力和燃料成本,提升整体运营效率。同时,在全球市场布局中,应更加注重区域市场的培育和挖掘,尤其是在未来潜力巨大的新兴市场,通过提前布局,抢占市场先机。 最后,行业监管与合作也将在未来发挥更为重要的作用。随着全球环保压力的增加,航运公司在追求大型化的同时,必须更加重视环保标准的落实。通过与港口、政府机构和行业协会的合作,共同推动绿色航运的发展,为全球可持续发展贡献力量。 综上所述,漫航观察网(MNavigation)认为,“巨轮时代”的到来,既为全球航运业带来了前所未有的机遇,也为其未来发展提出了更高的要求。如何在这一历史性的转型期,找到最适合自身发展的道路,是每一家航运公司都必须深入思考的问题。在这场规模与风险的博弈中,唯有那些具有前瞻性战略思维和高度灵活性应对能力的企业,才能在未来的全球航运市场中脱颖而出,成就伟业。

船舶大型化背后的“深层危机”:是福是祸? 船舶大型化的趋势,表面上看是航运公司在面对全球市场竞争加剧时的一种应对之策,但其背后的风险却不容忽视。首先,大型船舶对港口基础设施的要求更高,许多港口无法接纳超大型集装箱船舶,迫使航运公司在选择航线时面临更多的限制。此外,超大型船舶一旦出现装载不足的情况,将直接导致单位运输成本的上升,进而侵蚀企业的利润空间。 其次,随着船舶大型化的推进,航运公司在“船舶利用率”上的要求也更为苛刻。在全球经济增长放缓、市场需求不稳定的情况下,如何确保大型船舶的高利用率,成为航运公司在追求规模效益过程中必须面对的难题。而这也解释了为什么尽管ZIM的平均船舶容量大幅提升,但其整体船队规模却较去年减少了五艘。 值得一提的是,ZIM通过替换原有的巴拿马型船舶,引入了5300至7900 TEU的新型船舶,实现了船队的现代化升级。然而,这种升级背后隐藏的风险在于,若市场需求不能持续增长,这些新型船舶可能成为公司资产负担的“沉重包袱”。同样,ZIM在2023年2月至2024年4月间计划投入的10艘15,248 TEU的新型“新巴拿马型”船舶,尽管为公司带来了短期的市场竞争力提升,但长期来看,若全球经济复苏乏力,这些巨型船舶的运营成本可能远远超出预期。 行业未来:如何在巨轮时代保持战略灵活性? 面对“大型化”这一不可逆转的行业趋势,航运公司在追求规模效益的同时,更需要警惕随之而来的战略风险。首先,灵活的船队管理与多样化的市场布局,将成为航运公司在未来竞争中立于不败之地的关键。只有通过合理的船队配置,确保在不同市场需求下的船舶利用率,才能真正实现规模效益的最大化。 其次,航运公司应更加关注技术创新与数字化转型,通过提升船舶运营的智能化水平,降低人力和燃料成本,提升整体运营效率。同时,在全球市场布局中,应更加注重区域市场的培育和挖掘,尤其是在未来潜力巨大的新兴市场,通过提前布局,抢占市场先机。 最后,行业监管与合作也将在未来发挥更为重要的作用。随着全球环保压力的增加,航运公司在追求大型化的同时,必须更加重视环保标准的落实。通过与港口、政府机构和行业协会的合作,共同推动绿色航运的发展,为全球可持续发展贡献力量。 综上所述,漫航观察网(MNavigation)认为,“巨轮时代”的到来,既为全球航运业带来了前所未有的机遇,也为其未来发展提出了更高的要求。如何在这一历史性的转型期,找到最适合自身发展的道路,是每一家航运公司都必须深入思考的问题。在这场规模与风险的博弈中,唯有那些具有前瞻性战略思维和高度灵活性应对能力的企业,才能在未来的全球航运市场中脱颖而出,成就伟业。

追加内容

本文作者可以追加内容哦 !