漫航观察网(MNavigation)8月29日深夜消息,中远海控(601919)发布2024年上半年财报业绩,期内中远海控营业收入实现人民币1,012.01亿元,同比增长10.19%。实现息税前利润(EBIT)人民币246.55亿元;实现利润总额人民币230.60亿元;实现净利润人民币192.55亿元,其中,归属于上市公司股东的净利润为人民币168.70亿元,同比增加人民币3.09亿元,经营业绩好于预期。

漫航观察网(MNavigation)8月29日深夜消息,中远海控(601919)发布2024年上半年财报业绩,期内中远海控营业收入实现人民币1,012.01亿元,同比增长10.19%。实现息税前利润(EBIT)人民币246.55亿元;实现利润总额人民币230.60亿元;实现净利润人民币192.55亿元,其中,归属于上市公司股东的净利润为人民币168.70亿元,同比增加人民币3.09亿元,经营业绩好于预期。  其中,集装箱业务完成提单箱量1,245.95万标准箱,同比增长9.34%,实现收入人民币974.77亿元,同比增长10.41%;码头业务完成总量6,985.85万标准箱,同比增长8.19%,实现收入人民币50.91亿元,同比增长4.95%。 此外,中远海控还披露其数字化供应链建设打造增长新动力。除海运以外的供应链收入人民币198.93亿元,同比增长17.28%。

其中,集装箱业务完成提单箱量1,245.95万标准箱,同比增长9.34%,实现收入人民币974.77亿元,同比增长10.41%;码头业务完成总量6,985.85万标准箱,同比增长8.19%,实现收入人民币50.91亿元,同比增长4.95%。 此外,中远海控还披露其数字化供应链建设打造增长新动力。除海运以外的供应链收入人民币198.93亿元,同比增长17.28%。  需要特别指出的是,中远海控董事会审议通过了公司2024年中期利润分配方案:向全体股东每股派发2024年中期现金红利人民币0.52元(含税)。按截至2024年6月30日公司总股本15,960,605,965股计算,2024年中期应派发现金红利约人民币83亿元(含税)。本次现金分红总额接近归属于上市公司股东净利润的一半。 此外,为顺应绿色低碳、智能航运业发展新趋势,2024年8月29日,中远海控旗下全资子公司中远海运集运与扬州中远海运重工在上海签署12艘14,000TEU型拉美极限型高冷插甲醇双燃料动力集装箱船建造合同。据公告披露,该批船每艘造价为1.795亿美元(折合约人民币12.783亿元),合计订造船舶总价为21.54亿美元(折合约人民币153.399亿元)。

需要特别指出的是,中远海控董事会审议通过了公司2024年中期利润分配方案:向全体股东每股派发2024年中期现金红利人民币0.52元(含税)。按截至2024年6月30日公司总股本15,960,605,965股计算,2024年中期应派发现金红利约人民币83亿元(含税)。本次现金分红总额接近归属于上市公司股东净利润的一半。 此外,为顺应绿色低碳、智能航运业发展新趋势,2024年8月29日,中远海控旗下全资子公司中远海运集运与扬州中远海运重工在上海签署12艘14,000TEU型拉美极限型高冷插甲醇双燃料动力集装箱船建造合同。据公告披露,该批船每艘造价为1.795亿美元(折合约人民币12.783亿元),合计订造船舶总价为21.54亿美元(折合约人民币153.399亿元)。  中远海控(601919)表示,该批订造船舶属于14,000TEU型高冷插集装箱船,具有较好的航行性能,适用航线较为广泛,能够更好地满足客户日益多元化的运输需求,并有利于公司保持全球集装箱班轮行业第一梯队。 另据了解,目前,中远海控主要采取新建船舶和现有船舶升级改造相结合的方式,加快公司船队绿色低碳转型。公司已订造12艘24,000TEU型甲醇双燃料动力集装箱船舶、签署8艘船舶甲醇双燃料动力改造合同,并同步推进纯电力船舶运营、生物燃料试点等绿色发展实践,为公司竞速新赛道积蓄了强劲动力。

中远海控(601919)表示,该批订造船舶属于14,000TEU型高冷插集装箱船,具有较好的航行性能,适用航线较为广泛,能够更好地满足客户日益多元化的运输需求,并有利于公司保持全球集装箱班轮行业第一梯队。 另据了解,目前,中远海控主要采取新建船舶和现有船舶升级改造相结合的方式,加快公司船队绿色低碳转型。公司已订造12艘24,000TEU型甲醇双燃料动力集装箱船舶、签署8艘船舶甲醇双燃料动力改造合同,并同步推进纯电力船舶运营、生物燃料试点等绿色发展实践,为公司竞速新赛道积蓄了强劲动力。  事实上,据漫航观察网(MNavigation)了解2024年以来,中远海控全球布局、全链发展、数实融合和绿色低碳转型又取得新进展,不仅有效平抑了市场周期性波动的影响,更在高质量发展中取得了显著成效。

事实上,据漫航观察网(MNavigation)了解2024年以来,中远海控全球布局、全链发展、数实融合和绿色低碳转型又取得新进展,不仅有效平抑了市场周期性波动的影响,更在高质量发展中取得了显著成效。

全球布局开启提速进阶模式

2024年以来,中远海控旗下子公司5艘24,188 TEU节能型船舶和3艘14,100 TEU拉美极限型船舶分别投入亚欧干线和南美新兴市场航线。截至6月30日,公司自营集装箱船队运力规模达324万TEU,较期初增长6.5%,船队规模继续保持在行业第一梯队。在此基础上,中远海控持续推进全球化均衡布局,一方面,成功推动海洋联盟合作期限延长至2032年,并于3月发布DAY 8航线新产品,进一步巩固传统市场优势,另一方面,接续开辟美东-南美西航线、洋浦至阿布扎比直航航线,升级中越、东非航线,成功实现天津直航南美东、大连直航墨西哥,并在新兴市场开拓上实现多项突破,为全球客户更有成效地降低物流成本,构建更安全、稳定、高效的供应链体系奠定了稳固的基石。  中远海控(601919)在公告中指出,展望2024年后半程,全球经济呈现缓慢复苏态势、集装箱航运市场形势谨慎乐观,既有地缘政治形势复杂严峻、全球经贸格局深刻调整、市场新增运力集中交付、绿色低碳转型导致履约成本增加等挑战,也有欧美等传统市场逐步回暖、新兴市场发展保持加速度、集运市场需求稳步增长、产业链合作更趋紧密等机遇。 事实上,在今天的订单新闻前,尽管集装箱船队的扩张已经达到历史新高,今年仍有新的订单被下达。根据Rasmussen的统计,今年新下订单的船只总数达到63艘,总运力为40万TEU,订单与船队比例仍然维持在19%的高位。2025年至2027年间,预计每年将有150万TEU的新船交付,其中一些船只的交付时间甚至延至2028年。

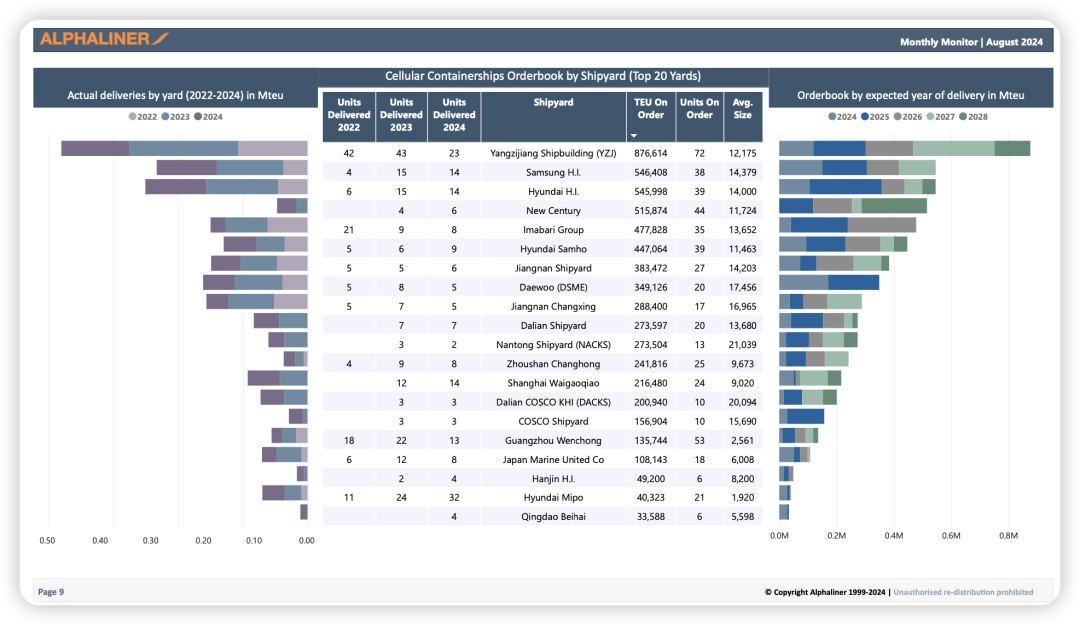

中远海控(601919)在公告中指出,展望2024年后半程,全球经济呈现缓慢复苏态势、集装箱航运市场形势谨慎乐观,既有地缘政治形势复杂严峻、全球经贸格局深刻调整、市场新增运力集中交付、绿色低碳转型导致履约成本增加等挑战,也有欧美等传统市场逐步回暖、新兴市场发展保持加速度、集运市场需求稳步增长、产业链合作更趋紧密等机遇。 事实上,在今天的订单新闻前,尽管集装箱船队的扩张已经达到历史新高,今年仍有新的订单被下达。根据Rasmussen的统计,今年新下订单的船只总数达到63艘,总运力为40万TEU,订单与船队比例仍然维持在19%的高位。2025年至2027年间,预计每年将有150万TEU的新船交付,其中一些船只的交付时间甚至延至2028年。  业内人士指出,我们必须直面一个残酷的现实:集装箱船队的扩张速度达到了15年来的最高点。根据Bimco首席航运分析师Niels Rasmussen的数据显示,自年初以来,全球集装箱船队的运力增长了11%。上半年交付的新船数量达到264艘,合计运力达到160万TEU(标准箱),这是去年的两倍之多,使得全球船队总运力达到了2950万TEU,预计将在未来几个月内突破3000万TEU。

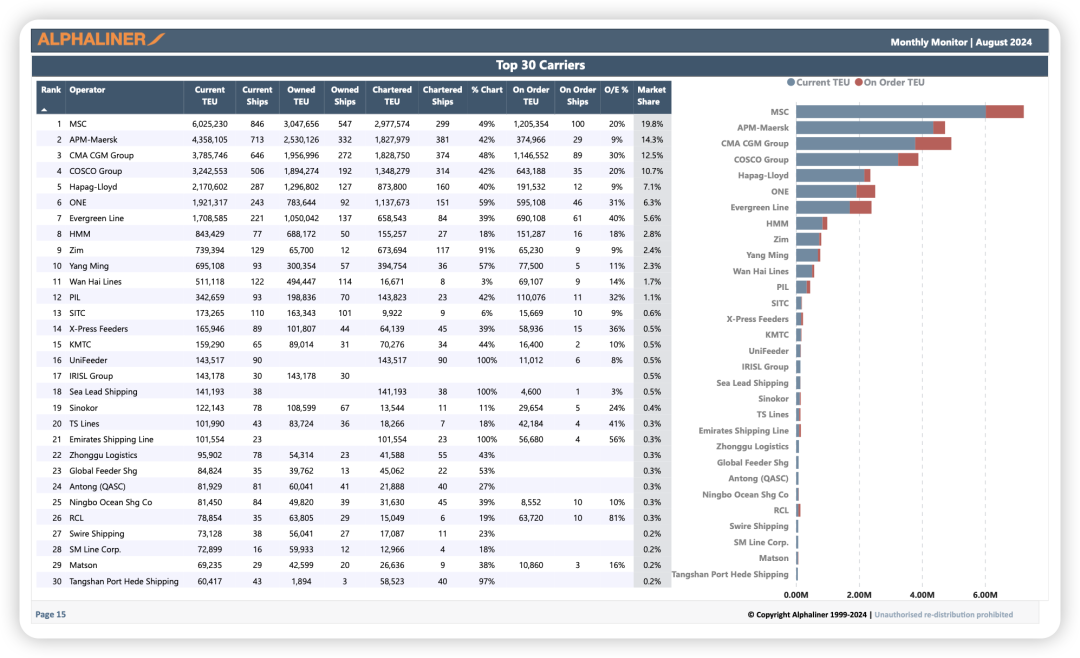

业内人士指出,我们必须直面一个残酷的现实:集装箱船队的扩张速度达到了15年来的最高点。根据Bimco首席航运分析师Niels Rasmussen的数据显示,自年初以来,全球集装箱船队的运力增长了11%。上半年交付的新船数量达到264艘,合计运力达到160万TEU(标准箱),这是去年的两倍之多,使得全球船队总运力达到了2950万TEU,预计将在未来几个月内突破3000万TEU。  此外,在集运市场TOP10班轮公司的通盘视角纬度来看,地中海航运公司(MSC)作为全球最大的班轮公司,继续保持其领先地位。根据Alphaliner的数据,这家Aponte家族掌控的巨头公司在今年已经扩张了40万TEU,总运力达到600万TEU,远远领先于排名第二的马士基,后者的运力为 430 万标准箱。MSC今年的运力增长率为7.1%,略高于市场平均水平的6.2%。最引人注目的是达飞集团(CMA CGM)对马士基的追赶。尽管MSC的市场领先地位看似稳固,但马士基的排名却显得岌岌可危。

此外,在集运市场TOP10班轮公司的通盘视角纬度来看,地中海航运公司(MSC)作为全球最大的班轮公司,继续保持其领先地位。根据Alphaliner的数据,这家Aponte家族掌控的巨头公司在今年已经扩张了40万TEU,总运力达到600万TEU,远远领先于排名第二的马士基,后者的运力为 430 万标准箱。MSC今年的运力增长率为7.1%,略高于市场平均水平的6.2%。最引人注目的是达飞集团(CMA CGM)对马士基的追赶。尽管MSC的市场领先地位看似稳固,但马士基的排名却显得岌岌可危。

Alphaliner 还重申了一段时间以来的预测:如果事态继续按照目前的发展势头发展,马士基可能在几年内将全球第二大集装箱航运公司的地位拱手让给达飞海运集团 (CMA CGM)。

Alphaliner 还重申了一段时间以来的预测:如果事态继续按照目前的发展势头发展,马士基可能在几年内将全球第二大集装箱航运公司的地位拱手让给达飞海运集团 (CMA CGM)。  Alphaliner指出,法国达飞集团预计将在未来几年内超越马士基,成为全球排名第二的班轮公司。今年上半年,CMA CGM的船队运力增长了4.9%,而其订单簿上还有120万TEU的新船订单。相比之下,马士基的运力在去年有所减少,今年上半年又增长了5.6%。其中,甲醇双燃料船的交付显然为马士基的运力增长贡献了力量。 值得注意的是,以色列的ZIM和德国的赫伯罗特(Hapag-Lloyd)是今年运力增长最快的公司,分别增长了17.5%和10.6%。与此同时,阳明海运却在上半年减少了船队运力,排名被ZIM超越,来的世界第10位。

Alphaliner指出,法国达飞集团预计将在未来几年内超越马士基,成为全球排名第二的班轮公司。今年上半年,CMA CGM的船队运力增长了4.9%,而其订单簿上还有120万TEU的新船订单。相比之下,马士基的运力在去年有所减少,今年上半年又增长了5.6%。其中,甲醇双燃料船的交付显然为马士基的运力增长贡献了力量。 值得注意的是,以色列的ZIM和德国的赫伯罗特(Hapag-Lloyd)是今年运力增长最快的公司,分别增长了17.5%和10.6%。与此同时,阳明海运却在上半年减少了船队运力,排名被ZIM超越,来的世界第10位。  另据分析指出,当前的扩张趋势主要集中在运力为1.2万到1.7万TEU的中型船只上,这类船只占订单簿的22%。中型船队的运力同比增长了25%,几乎占据了整体船队增长的半壁江山。Rasmussen预计,中型船只将在未来几年内继续主导增长,因为它们占据了订单簿上超过50%的运力。超大型集装箱船(超过1.7万TEU)的比例则有所下降,当前仅占订单簿运力的17%。与2015年至2021年期间的情况相比,这一时期大型船只主导了增长格局,形成了鲜明的对比。

另据分析指出,当前的扩张趋势主要集中在运力为1.2万到1.7万TEU的中型船只上,这类船只占订单簿的22%。中型船队的运力同比增长了25%,几乎占据了整体船队增长的半壁江山。Rasmussen预计,中型船只将在未来几年内继续主导增长,因为它们占据了订单簿上超过50%的运力。超大型集装箱船(超过1.7万TEU)的比例则有所下降,当前仅占订单簿运力的17%。与2015年至2021年期间的情况相比,这一时期大型船只主导了增长格局,形成了鲜明的对比。  换言之,货运量的强劲增长以及绕道好望角的航线调整,暂时消耗了船队运力闲置规模。但随着当前订单簿预计到2027年底将再增加430万TEU的运力,情况将发生变化。Rasmussen指出,“随着货运量的增长不太可能与这种扩张相匹配,我们预计届时闲置船运力将增加,从而抑制整体船队的增长。” 在漫航观察网(MNavigation)看来,受当前地缘政治和宏观经济形势的影响,集装箱货运市场的动荡可能会持续下去。面对这种局势,各大航运公司需要重新审视自己的战略定位。在转瞬即逝的市场变化面前,班轮公司“成绩单”往往取决于其能否迅速调整战略,以及应对竞争对手的迅猛攻势。在全球经济和贸易格局不断变化的今天,班轮公司的每一步策略都可能决定未来的成败。

换言之,货运量的强劲增长以及绕道好望角的航线调整,暂时消耗了船队运力闲置规模。但随着当前订单簿预计到2027年底将再增加430万TEU的运力,情况将发生变化。Rasmussen指出,“随着货运量的增长不太可能与这种扩张相匹配,我们预计届时闲置船运力将增加,从而抑制整体船队的增长。” 在漫航观察网(MNavigation)看来,受当前地缘政治和宏观经济形势的影响,集装箱货运市场的动荡可能会持续下去。面对这种局势,各大航运公司需要重新审视自己的战略定位。在转瞬即逝的市场变化面前,班轮公司“成绩单”往往取决于其能否迅速调整战略,以及应对竞争对手的迅猛攻势。在全球经济和贸易格局不断变化的今天,班轮公司的每一步策略都可能决定未来的成败。  可以说,新周期下的航运业正在大洗牌的过程中,宏观来看不仅关乎各家航运公司的命运,更关乎整个全球贸易的流向和模式。对于全球集装箱运输业来说,挑战与机遇并存。

可以说,新周期下的航运业正在大洗牌的过程中,宏观来看不仅关乎各家航运公司的命运,更关乎整个全球贸易的流向和模式。对于全球集装箱运输业来说,挑战与机遇并存。  另一方面,当前航运业正站在一个十字路口,全球航运业正处于一个关键的历史时刻。无论2024年美国大选的结果如何,全球化进程的未来都将面临巨大的挑战。 在漫航观察网(MNavigation)认为,新造船狂潮是一场豪赌,赌注是企业的未来。如果市场持续繁荣,环保法规的压力不断加大,那么提前布局新船将为船公司带来竞争优势。但如果市场出现逆转,或者红海危机得到迅速解决,那么过剩的运力将给航运业带来巨大的冲击。

另一方面,当前航运业正站在一个十字路口,全球航运业正处于一个关键的历史时刻。无论2024年美国大选的结果如何,全球化进程的未来都将面临巨大的挑战。 在漫航观察网(MNavigation)认为,新造船狂潮是一场豪赌,赌注是企业的未来。如果市场持续繁荣,环保法规的压力不断加大,那么提前布局新船将为船公司带来竞争优势。但如果市场出现逆转,或者红海危机得到迅速解决,那么过剩的运力将给航运业带来巨大的冲击。

总而言之,这场豪赌的结果,将在未来几年内逐渐显现。航运业的格局也将因此发生深刻的变化。

本文作者可以追加内容哦 !