1、矿资源。矿资源是中国中冶不可多得的宝贵资源,也是前几次股价上涨的基础。但是,由于阿富汗铜矿的不确定性,中国中冶的股价经过几次上蹿下跳后,又归于平静。现在,阿富汗铜矿开工在即,其确定性又向前迈进了一大步。根据以往的经验,中国中冶的股价也向前迈进一大步是大概率事件。

2、控股股东置换。一看到这个消息,股民首先想到的是资产重组。结合“阿富汗铜矿开工在即”的事实,这种可能性应该不小。但有人认为会把铜矿置换出去,这可能是多虑了。纵观中国股市,一般而言,资产重组是让上市公司往好的方向发展,而不是相反。特别是在领导层强调保护中小投资者利益的今天,这种反向操作就更不可能发生。

3、关于半年报业绩。查了一下,去年的半年报没有发计提减值准备公告,估计是没有计提。如果是这样,在同样条件下,今年上半年的业绩就不是下降了,而是上升了。

综上,希望各位股友少一点焦虑,多一点信心。

2024-08-30 00:50:17

作者更新了以下内容

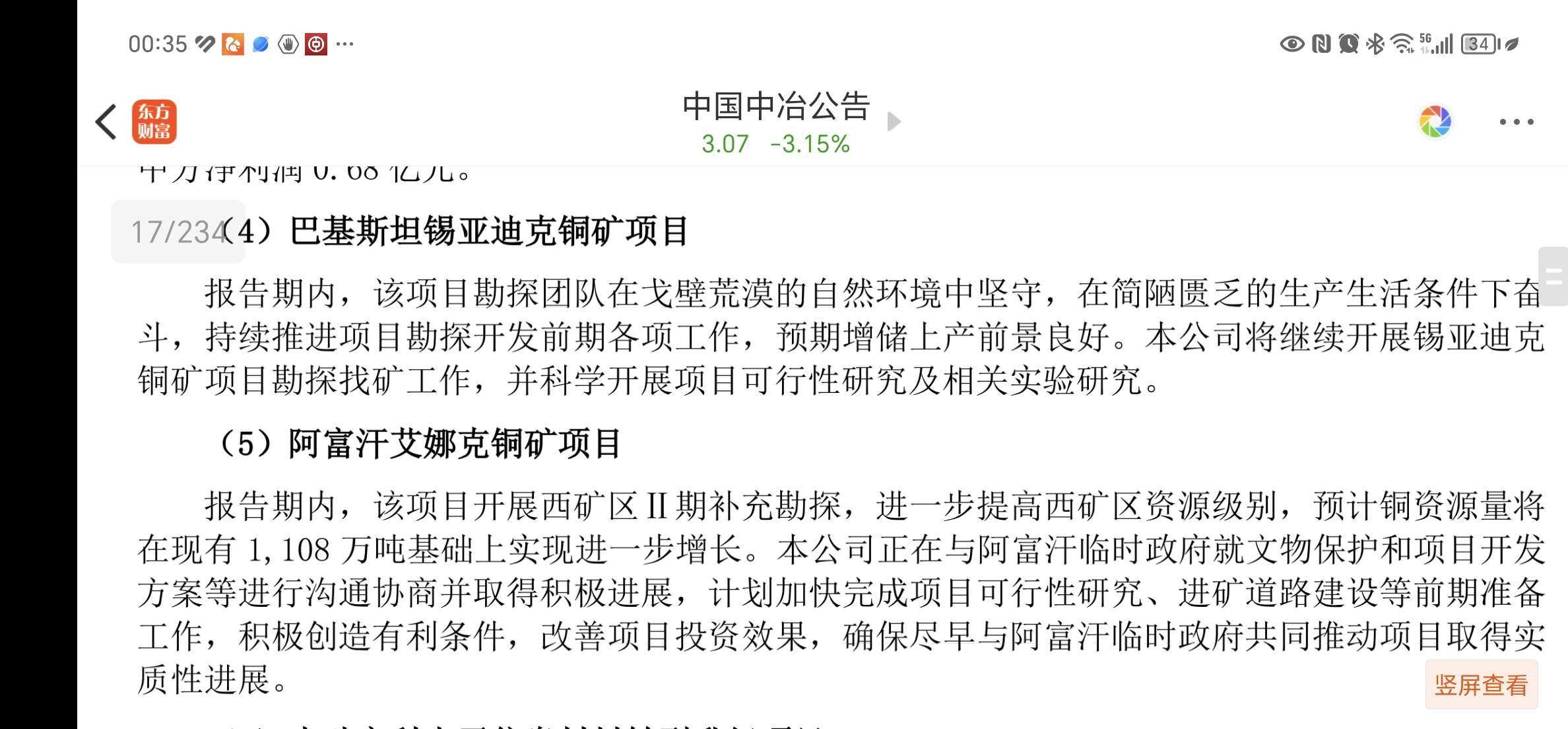

这是从半年报上截取的关于阿富汗艾娜克铜矿项目最新进展的表述:

报告期内,该项目开展西矿区II期补充勘探,进一步提高西矿区资源级别,预计铜资源量将在现有1108万吨基础上实现进一步增长。……项目开发方案沟通协商取得积极进展……加快完成…进矿道路建设等前期准备工作……。

追加内容

本文作者可以追加内容哦 !