8月29日,亚朵酒店发布了二季报。在酒店行业Q2整体表现一般的情况下,个人认为这份财报挺不错的。$亚朵(NASDAQ|ATAT)$

一、业绩高速增长,酒店、零售均保持强劲势头

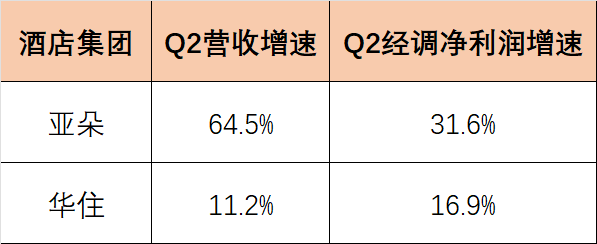

2024年第二季度,亚朵集团实现营收17.97亿元,同比增长64.5%;调整后净利润3.28亿元,同比增长31.6%;调整后EBITDA为4.43亿元,同比增长28.6%。亚朵这个营收和利润增速领先于主要竞争对手,是酒店行业内最具成长性的股票之一。

1、酒店业务

单看酒店业务,亚朵Q2的营收为12.07亿元,同比增长42.7%。其中管理酒店业务收入为10.27亿元,同比保持63.9%的增长速度。

这一增速大幅领先于酒店行业大盘,与另一连锁酒店华住对比,亚朵依然保持着比较高的成长性。

(公司公告)

二季度亚朵的ADR为441元,RevPAR为359元,同比有所下滑。经过过去几年连锁化率的大幅上升和去年高基数的影响,今年上半年国内酒店业RevPAR和ADR出现下滑是不争的事实。不过亚朵入住率为78.4%,相比于去年的77.1%继续上升,还是保持了不错的水平。

二季度亚朵新开业酒店数量为123家,再创历史新高。截至6月30日,亚朵集团在营酒店数量达到1,412家,同比增长 36.6%,这加速了亚朵到 2025 年在全国拥有 2,000 家优质酒店的目标的实现;酒店房间数达161,686间。

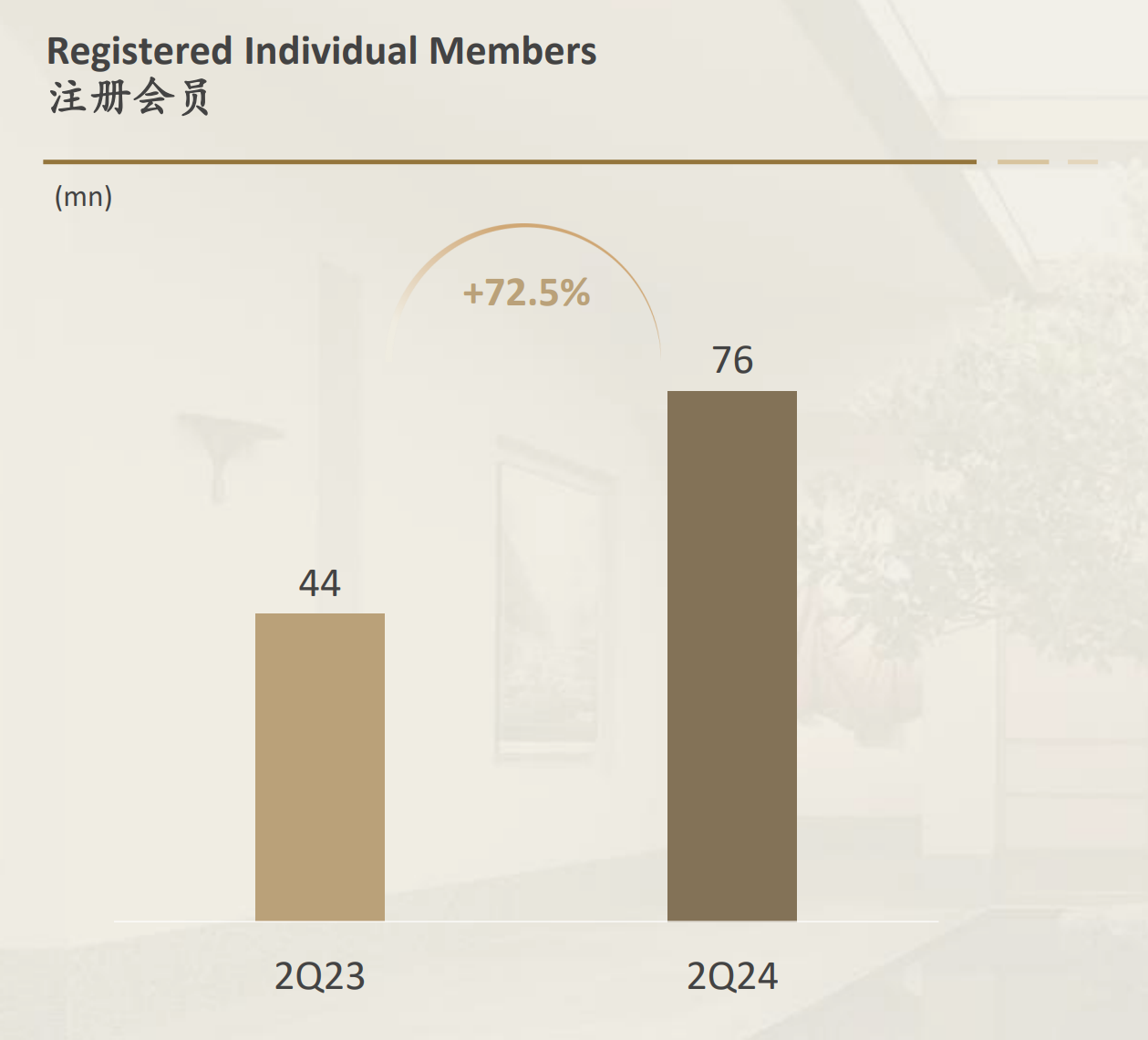

另外,亚朵的用户粘性进一步增强。截止二季度末,亚朵注册会员数量达到7600万,同比增长72.5%。二季度CRS渠道销售间夜占比达62.9%。

(亚朵注册会员)

我觉得酒店业务整体情况还是符合预期的,依然保持着不错的增长速度。公司的开店储备和未来指引也是领先行业整体情况。

2、零售业务

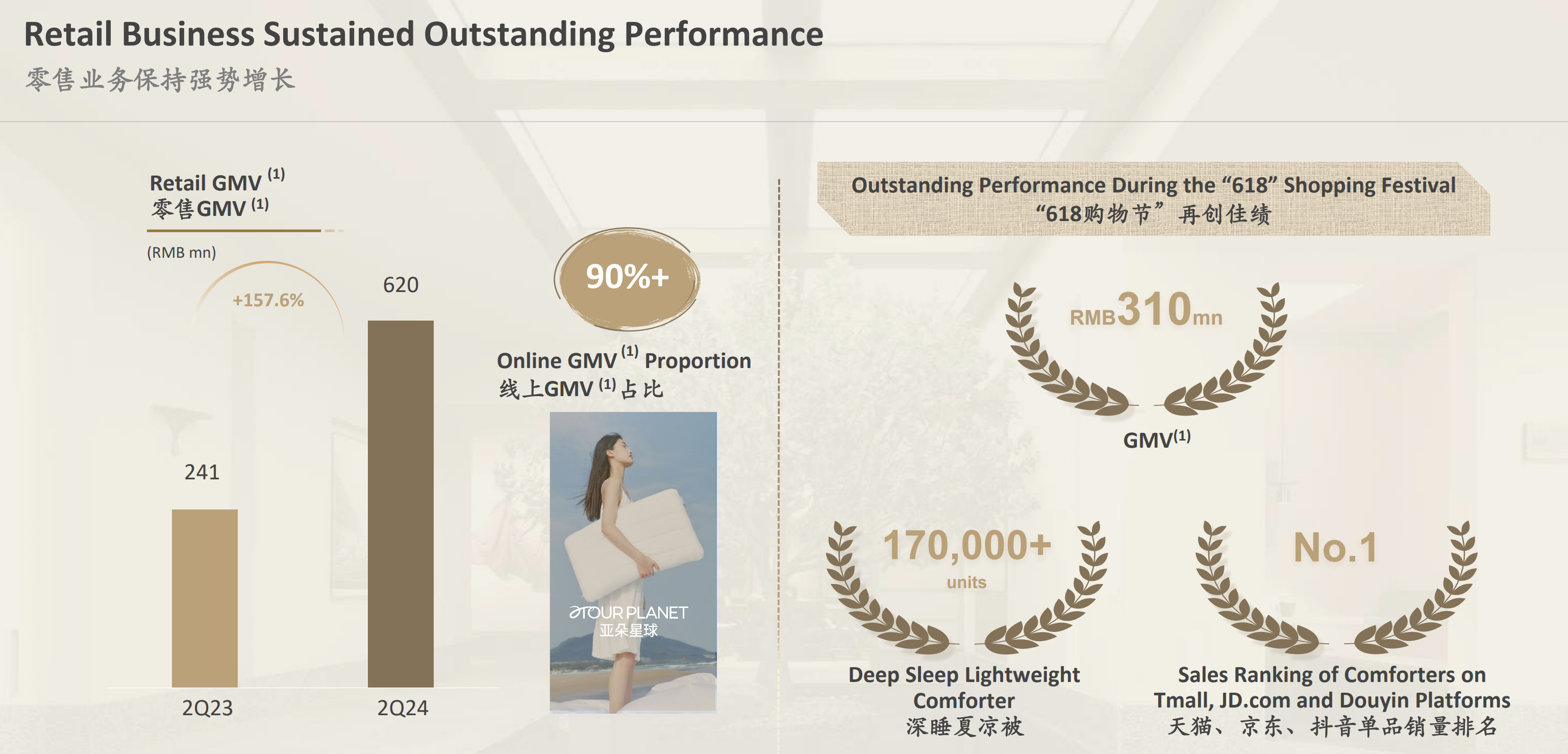

另外,亚朵零售业务持续爆发。二季度,亚朵零售业务GMV为为人民币6.20亿元,同比增长157.6%,线上部分占到90%以上。零售业务收入达 5.37 亿元,同比增长153.6%。

(亚朵电话会)

618期间,公司的GMV达3.1亿人民币,单品销量在天猫、京东、抖音等多个平台均排名第一。

(根据财报统计)

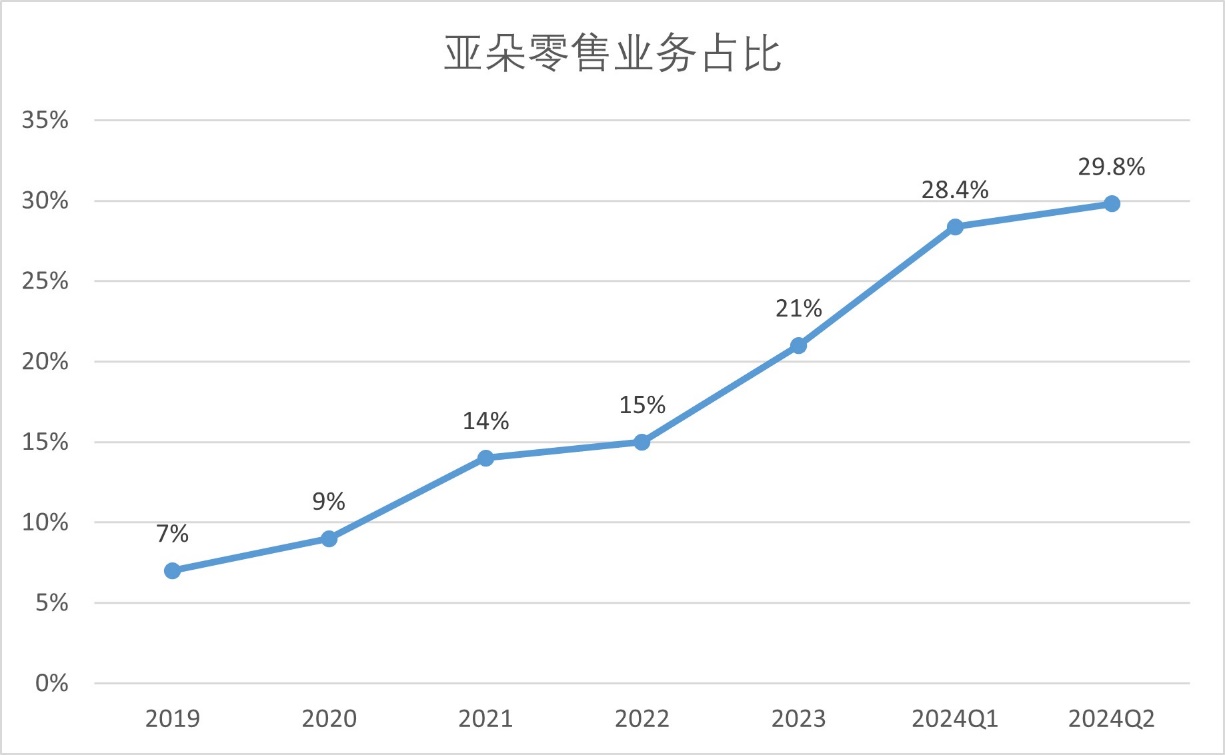

当前,亚朵零售业务占总收入的比重已接近30%,不单单是亚朵第二增长曲线,更成为举足轻重的carry点。

同时,零售业务的毛利率在过去几个季度持续上涨,2024年二季度达到50.6%,再创新高,这部分的毛利率比酒店业务更高,在收入占比提升之后,对公司盈利能力的贡献更大。

综合酒店业务和零售业务来看,亚朵下半年及后续的增长依旧是有确定性的。公司也将2024年全年的业绩指引从上一季度的40%上调到了48-52%,对全年的预期再度上升。

二、对亚朵酒店的看法

高增速的财报显示了亚朵的领先地位,我个人比较看好亚朵,主要理由包括以下几个:

1、中高端酒店的领导地位

亚朵之所以崛起,服务和产品力占了很大一部分,所以它引领了中高端酒店的潮流。我觉得从经营效益、发展质量等方面来说,亚朵已经不落后于中国本土任何一家酒店集团了。

今年Q1,「亚朵酒店」单品牌在营酒店数达到1,000家里程碑。第一家中高端千店品牌诞生,中高端赛道从0到1已经完成,正式进入从1到10的阶段。

亚朵为行业中高端酒店发展提出了指引,再加上中高端酒店ROI高、品牌效应强,所以其他酒店在中高端赛道的开店占比也在快速提升。中高端酒店成为了目前各大连锁酒店的必争市场。

截至2024年Q2,亚朵的已签约管道酒店数量达到712家,环比Q1继续增加,未来依旧会保持一个比较高的开店速度。在未来不断地扩张之下,亚朵的杠杆效应还会被进一步释放出来。

前段时间,《关于促进服务消费高质量发展的意见》发布,其中第一条就提到餐饮住宿消费,强调了要培育一批中高端酒店品牌和民宿品牌。在未来,专注于中高端赛道的亚朵前景还非常广阔。

2、零售业务崛起带来的双重安全边际

亚朵的零售业务也是其他连锁酒店集团所不具备的。从销售额来看,亚朵零售业务甚至已经超过了很多专卖床上四件套的公司。

零售+酒店为亚朵带来了双重业务安全边际。零售业务的高毛利,对酒店业务是一个很好的业务协同补充。

3、高成长、稳定股息、较低估值

如果能够满足以上两个条件,就能打败市场上80%以上的投资标的;而同时满足,则确定性和赔率变得非常高。

在持续盈利之后,亚朵的现金流也非常充足,2024年二季度亚朵经营性现金流入为5.77亿元,现金及现金等价物达到33.23亿元。

(亚朵ir网站)

同时宣布开始分红,中期派发每ADS 0.45美元现金股息,派息总额约为总额约为 6,200 万美元。并且承诺在今年开始的三个财年中,每年宣布和分配的股息总额不低于上一财年净利润的50%。按照2024年亚朵的预估净利润来测算,在当前市值下,全年股息率可能超过6%,在互联网公司中这个分红比例不算低了。

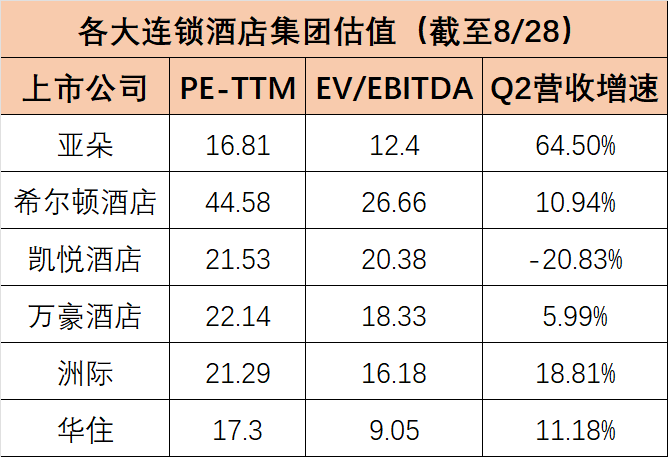

目前亚朵的PE估值和EV/EBITDA估值都低于万豪、希尔顿、凯悦等全球连锁酒店龙头,但亚朵依然处是高增长状态,营收增速大幅领先于其他公司。在成长性得到兑现之下,合理情况下应该得到比其他酒店更高的估值。

(iFind,公司财报整理)

个人认为,亚朵在逆势中做出了阿尔法,整体增速大幅领先行业大盘,竞争优势已充分显现。

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !