$中远海控(SH601919)$$中远海控(HK|01919)$

(一)其实看不看半年报已经不重要了。

今天很晚才看半年报,没看得完,对我来说,半年报不是很重要了,心中早有了定论,也明白这只股票的最终归属,所以不急。

今天简短发个评论,以后如果有时间再细细看,看情况再决定写不写。

(二)半年报达不达预期?——我认为很不符合预期,又大大超出预期。

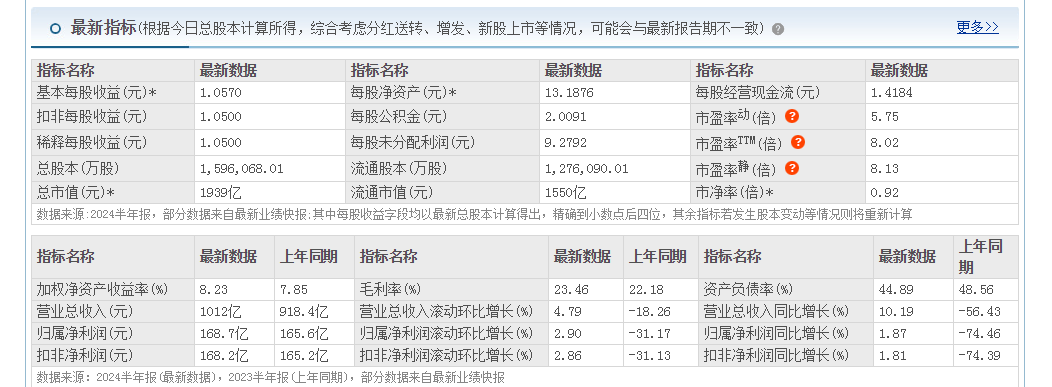

半年报的业绩已经明牌:

对于这个问题有千万种回答,毕竟不同人有特殊性,怎么能够看法统一?

1、我认为不符合预期,是因为离我预想的业绩还是有差距。本来预想业绩会同比增长20%,没料到只增长了个位数,实话实说,没达到我的预期, 有点落差。

2、我又觉得今晚的半年报大大超出了预期。

(1)大大超预期是因为当前中远海控股价的下跌大大超出了预想,完股的走法,完全是业绩同比下滑30%到50%的走势。但是半年报出来后,中远海控每股盈利1元多,半年盈利接近170亿,同比还是增长了接近2%,不是空头鼓吹的像马士基、以星海运巨头业绩同比大幅下降。所以半年报业绩一出台,我就很坦然了。

(2)从当前的股价来看,确实严重低估。A股已经破净资产了,港股更严重,市净率才0.74,A股动态市盈率才5点多,港股更低。半年报的分红很可喜,派息率仍然达到近50%,每股分红0.52元,光中期分红我就可以分10多万。下半年年业绩会暴涨,分红会更多,一年两次分红估计在1.1~1.3之间。这一年分红我就可以拿近30万。

从这些来看,长投加复投的模式确立了,是非常符合预期的。从半年报带来的基本面的持续改善和分红依然强劲来看,已经远远超出预期了。

3、反思:业绩同比略增而非大涨的原因——在情理之中,更增添信心。

因为过了12点,要睡觉了。明天更新。

1.长协价对海运费上涨的延后性。

长协价在中远海控所占比例非常大,因为事先商议好的价格,需要等下一个谈判周期(一般两三个月)才会进行修改。

所以,海运费上涨不能马上反映到业绩上去,引用长荣管理层和众多网友的说词,海运这个特殊行业,海运费上涨真正影响到业绩需要2个月后。

依据这一说法,即提前2个月拟定长协价,2023年上半年执行的海运价为2022年11月、12月两个月以及2023年1月到4月的海运价。同理2024年上半年执行的海运价为2023年11月、12月两个月以及2024年1月到4月的海运价。这样一来,今年上半年与去年相比海运平均价并无明显优势。大家可以参照下图海运价去推演。

根据延后两个月原则,三季度业绩可以提高预知和锁定,即海运价可参照5月、6月、7月份的海运价,这三个月恰好处于运价的高峰期,相对于二季度(参照2月、3月、4月运价),业绩环比暴涨30%以上是必然的。四季度运价实际按8月、9月、10月执行,8月份海运均价比7月还高,9月、10月看后续表现,预估下调区间有限,四季度业绩可能高于三季度,至少高于二季度,全年纯利保守估计仍然是400亿以上,下半年业绩远超上半年是99.9%的概率。

(2)财务处理的可能。

有网友指出半年报中现金流200多亿,比往年狂增几十亿,同比增长70%以上,其中存在隐藏利润的可能,这个我是比较认同的。

上半年赚了很多钱,通过财务随便十个二十个亿的利润调节到下半年,是很容易做到的。

(3)收入的减少和成本的增加

A、控股公司东方海外国际净利同比减少26%。

B、在建船舶和码头上半年新增资金102.5亿。

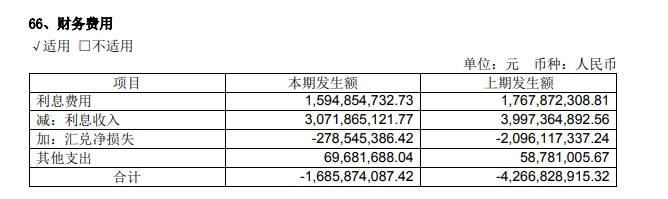

C、银行利息和汇兑收入大减。

如上表,与同期相比较获得的利息和汇兑收益少了近二十六亿。

尽管如此,今年上半年光利息收入达到30.7亿,这还是去年以来银行利率连续下调的结果!!

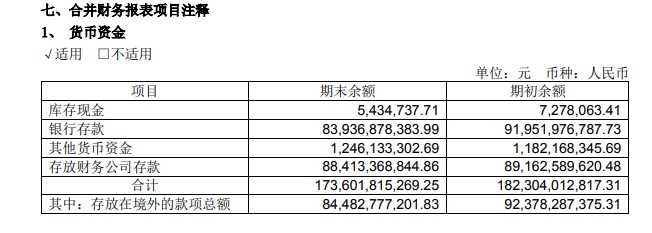

如上表,光公司的货币资金就达到1736亿,差点追上公司的总市值了,现金为主的时代大家想一想中远海控实力。再看银行存款达到恐怖的839亿。

(三)最大看点是下半年。

1.从上文可得知:三季度环比二季度业绩上涨至少30%以上,保守130亿利润。这次推算按照运价延后两月来推算,误差不会很大。四季度保守110亿,下半年业绩会大大超越上半年。

2.半年报有很多亮点。

(1)收入多元化。海运、港口、物流、股权投资、现金存款成为五大支柱。股权投资半年26亿,利息与汇兑净收入(扣除利息支出)16.86亿。

(2)资产构成绝大部分为货币资本,手拥1700多亿现金与存款,差不多追上总市值了。

(3)超高的分红,全年两次一起估计在9%到15%。

3.港股的投资逻辑

(1)A股相对于港股,股价高出28%。

(2)美国9月降息是大概率事件,外资回流港市必然。

(3)从去年公司回购来看,正因为港股价值低估,公司回购并注销1.55亿股,而A股仅仅回购并注销近6000万股。港股数量相对于A股来讲更加稀少,一旦上涨,动力更足。

(四)策略

死守死抱,不要关注短期涨跌,开启长投复投模式。

各人投资理念不一样,我不欢迎短线客在我贴下评论,因为你们炒股的思维与方法与我有本质区别,话不投机半句多。

作为我,不会傻等股价最低点,觉得够便宜就买。

本文作者可以追加内容哦 !