$洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $山西汾酒(SH600809)$

洋河股份的第二篇业绩方面的数据分析及分红分析:

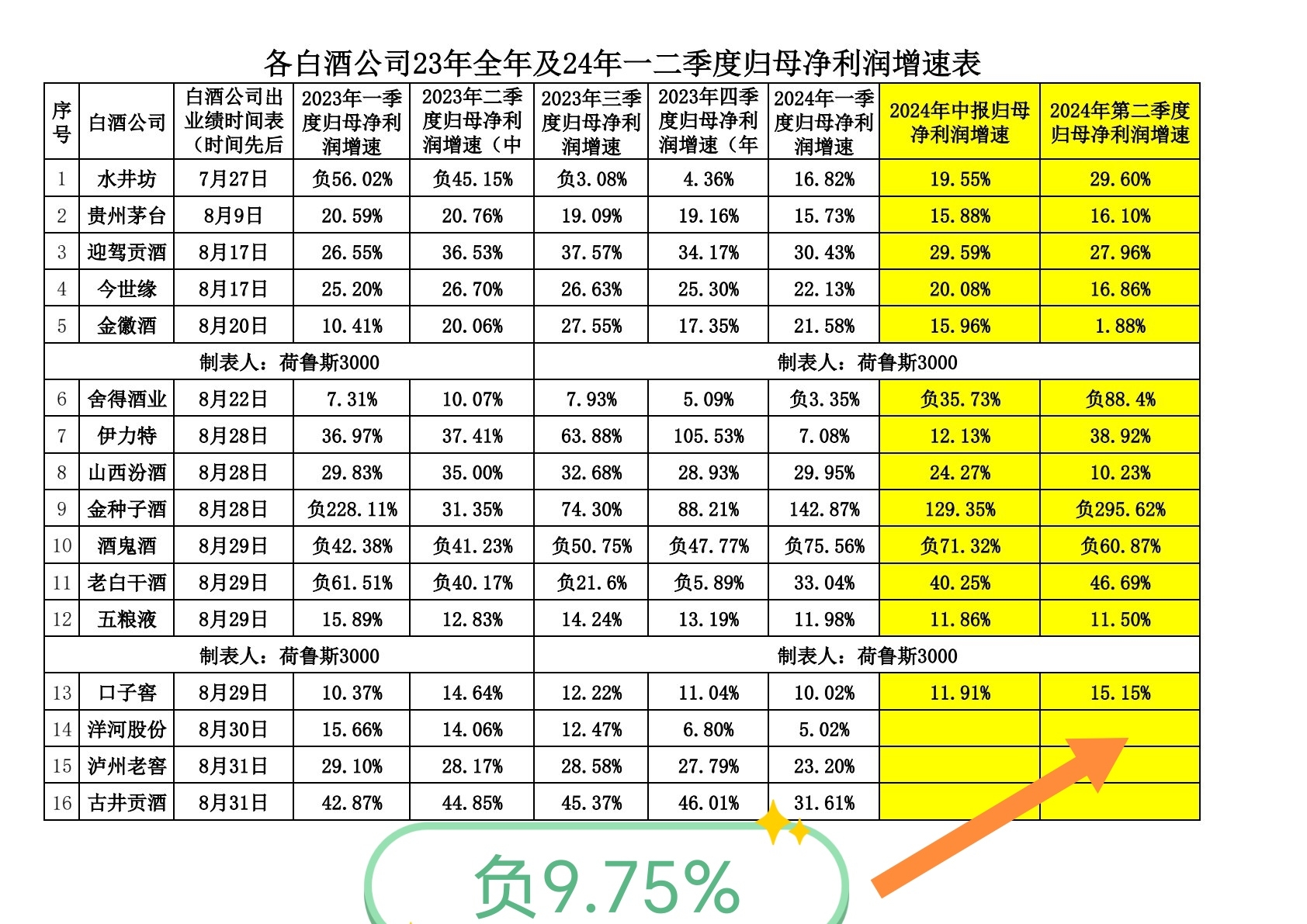

一、见下图,洋河股份二季度归母净利润增速1.08%

第二季度归母净利润增速负9.75%

今世缘归母净利润增速20.05%

第二季度归母净利润增速16.8%

山西汾酒归母净利润增速24.27%

第二季度归母净利润增速10.23%

二、见下图,纵向对比,洋河股份从23年一季度开始,业绩一直在下滑,下滑到目前的24年二季度。

归母净利润增速从15.66%下滑到1.08%,随之而来的是戴维斯双杀。

三、洋河股份第二季度净利润增速负增长9.75%,是目前出来白酒业绩中排名倒数第四的存在,也是四个负增长中之一。倒数前3是倒数第一金种子酒负295.62%,倒数第二舍得酒业负88.4%,倒数第三酒鬼酒负60.87%,倒数第四洋河股份负9.75%。

四、泸州老窖目前没有出业绩,洋河股份是贵州茅台、五粮液、山西汾酒中业绩最差的那个。

五、洋河二季度营收228.8亿,归母净利润总额79.47亿。山西汾酒二季度营收227.5亿,归母净利润总额84.1亿。

洋河的营收被山西汾酒赶上,归母净利润被山西汾酒超过,事实上失去行业老三的地位,山西汾酒二季度业绩事实确认行业老三的地位。

六、此份业绩进一步确认洋河股份省内市场份额被今世缘蚕食,进一步确认洋河股份在争夺行业老三地位的失败。

七、本次的分红规划的主要目的是为了对冲业绩下滑的利空才出来的,否则正常情况下怎么可能出分红规划,此次的分红规划的利好,表明管理层是知道业绩上的差对市场的影响。

八、白酒是业绩稳定增长的标的,不是高股息策略的标的,所以不要拿洋河股份和银行去比,策略不同,对比的维度不在一个层面上。

九、股息率高没啥用,股息率在业绩下滑的戴维斯双杀面前不值一提。

十、既然管理层在公告里表明未来3年0增速的下限规划,那么维持洋河股份看空目标价66。

66股价的意义是24年0增速下,10倍滚动市盈率的估值。

计算公式:23年每股收益×(1+24年净利润增速)×滚动市盈率=24年合理估值

6.6487×(1+0%)×10=66.487≈66

66与昨天收盘价77.24相比,有11.11%的下跌空间。

目前没有考虑今年或者明年负增长的情况,如果三季度四季度前后出现业绩下滑的迹象,会进一步进行调低(截止到年底)的24年合理估值和看空目标价。

十一、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

有恶言者,一律拉黑处理。

本文作者可以追加内容哦 !