$上证指数(SH000001)$

美联储降息,国内持续降息降准,转融通没了,融券余额不断减少,人民币升值,国债被压制,高频量化被限制,央行货币政策以推升cpi为重要考量,支持性货币政策立场等于宽松货币立场,社保基金将加大资本市场投入,房地产白名单已经发放1.4万亿融资,有消息地方发债购房,国家队已经买了7000亿ETF,占比达30%,而日本用10年买80%,国务院打造金融强国,第一次把金融列入强国目标,散户绝望,机构躺平,公募基金被嘲笑,私募低仓位,全A市盈率市净率创历史最低,中证1000,国政2000市盈率市净率,等权市盈率市净率均创34年最低,成交量萎缩,换手降低,有公募基金经理两年多亏73%,堪称历史极值,史上最惨熊市,

以上信息均可视为利好,均可看作历史大底的最佳佐证

上面文字是转载而来!

下面文章是东财发的关于四千亿国债的事

个人认识是:

央行买债可用于砸债基,从而进一步把资金赶出国债市场,转而投向实体及股市。

考虑到大盘子的中特估等过去半年以上大涨的票,以经不存在超额收益的可能,

所以,资金会在股市中投向中小盘股。

而从历史上看,绝大部分行情的展开都是以中小盘为先锋上涨的,因此从后续的走势行情来说看好中小盘股。

然后从基本面来看,中小盘代表的是私企,国家统计数据表明,上半年私企的营收利润增长率达到7%以上,而国企只有1%。

他们在大幅下跌之后价值低估的时候,是上涨的存在基础。

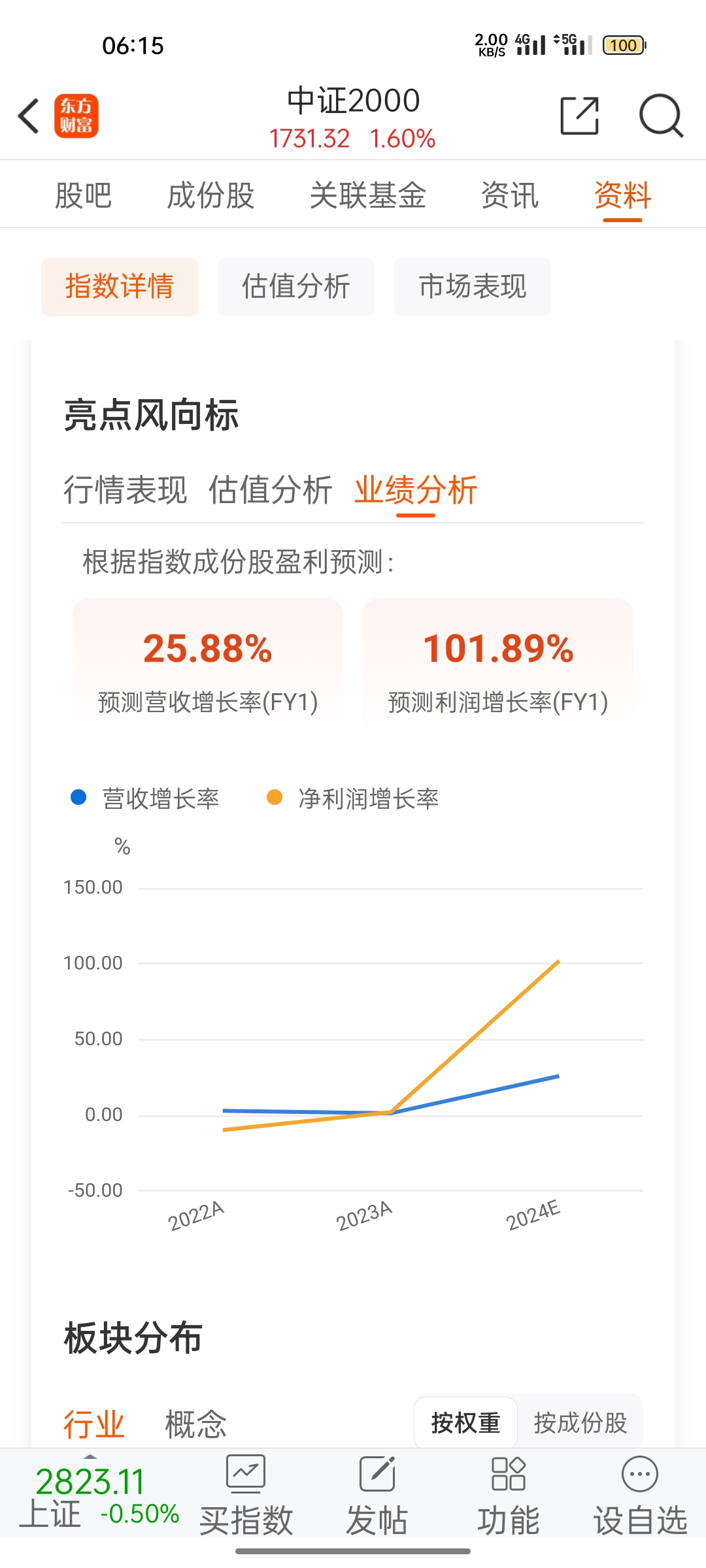

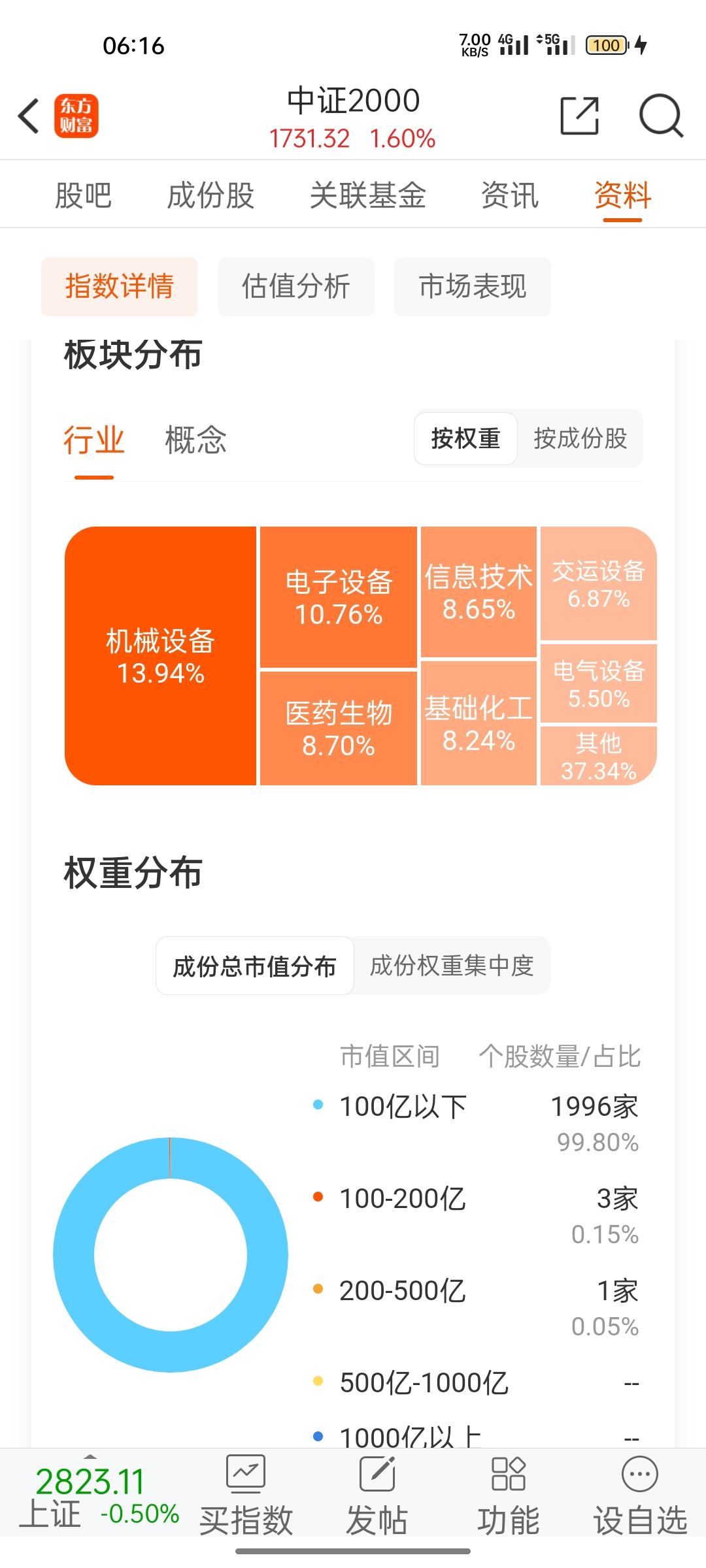

选了一个中证2000,来评估,他对应中小盘子的票。

综上,预期后面展开的行情,大涨的将以中小盘为主!

其二,考虑到大盘股要往下调或者说区域震荡,会影响到指数运行,因此预计大盘上证指数最多还会下跌50个点,那将成为最佳的中期抄底位置,其后的上涨,我认为会展开真正的第2波上涨。

也就是说最多跌到月k线250均线的位置,将多头底的构造形成,之后展开第2波的上升。

另外附上私企国企数据:

2024年上半年,中国私营企业和国企的增长率如下:

私营企业增长率

- 工业增加值:同比增长5.7%。

- 营业收入:同比增长3.4%。

- 利润总额:同比增长6.8%。

国有企业增长率

- 工业增加值:同比增长4.6%。

- 营业收入:同比增长1.9%。

- 利润总额:同比微增0.3%。

私营企业在2024年上半年的增长率高于国有企业,特别是在工业增加值和利润总额方面表现突出。

私营企业和国企利润增速为何不同?

2024年上半年,中国私营企业的利润增速显著高于国有企业。这一现象的背后,可以从多个维度进行分析。以下是对这一现象的详细探讨:

私企和国企在经济增长中的角色差异

私营企业:在2024年上半年,私营企业在经济增长中扮演了主要支撑点的角色。私营企业在工业增加值、投资、出口、盈利、融资和就业等六大维度均表现较好,成为经济的支撑点。特别是在出口方面,私营企业是唯一正增的企业类型,对出口增速的贡献显著。

- 国有企业:国有企业在投资方面表现较强,但对生产的贡献较弱,利润也呈现负增长。这表明国有企业在经济增长中的角色更偏向于资本形成,而非生产效率和利润创造。

私企和国企的目标函数和社会责任

-私营企业:主要以利润最大化为目标,运行状况较好,意味着经济内生主体“融资->吸纳就业->生产->销售->利润->投资”的循环相对畅通。

- 国有企业:除了追求利润外,还承担了一部分社会责任,如保障国家安全、提供公共服务等。这可能导致国有企业在经营决策时,需要权衡经济效益和社会效益,从而影响其利润增速。

私企和国企在行业分布和市场需求响应上的差异

- 私营企业:在制造业、基建投资等领域表现较强,这些领域通常对市场需求的响应更为迅速和灵活。私营企业在这些领域的活跃投资和生产活动,为其带来了较高的利润增速。

- 国有企业:在某些行业如房地产领域表现较弱,这些行业通常面临较大的市场波动和政策调控压力。国有企业在这些领域的投资和经营表现,影响了其整体的利润增速。

私企和国企在技术创新和市场竞争中的表现。

- 私营企业:在技术创新和市场竞争方面通常更为活跃。私营企业在追求利润的过程中,更加注重技术创新和效率提升,这有助于其在市场竞争中占据优势,从而提高利润增速。

- 国有企业:在技术创新方面可能受到一定的制约,同时面临较为严格的政策监管。这些因素可能限制了国有企业在市场竞争中的表现,从而影响了其利润增速。

综合来看,私营企业和国有企业在目标函数、社会责任、行业分布、市场需求响应、技术创新和市场竞争等方面的差异,共同导致了它们在利润增速上的不同表现。

本文作者可以追加内容哦 !