8月29日,A股放量反弹,成交额站上6000亿元,超4100家公司上涨。科技、消费类板块全面回暖,光伏板块大幅飙升,机构表示,随着行业拐点的到来,盈利能力有望逐步修复。此外,前期强势的银行板块集体大跌,工、农、中、建、交、邮等6大国有银行跌幅均超过4%。

// A股放量反弹 //

截至8月29日收盘, 上证指数 跌0.50%报收于2823.11点; 深成指 涨0.94%报收于8154.44点; 创业板指 涨0.65%报收于1541.40点。

8月29日, 万得全A 小幅反弹0.57%,成交额为6099亿元,较前一交易日大幅放量。从市场走势来看,当日放量反弹,收盘刚刚站上5日均线,但6000亿元的成交额仍处于相对低位,反弹能否延续仍有待观察。

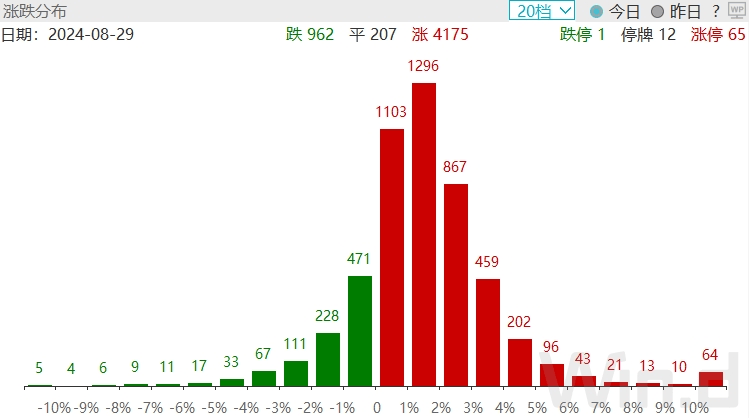

从个股涨幅分布来看,上涨公司数4100多家,涨停公司数65家,下跌公司数900多家,跌停公司数1家,市场呈现普涨态势,人气大幅回升。

// 科技、消费类板块涨幅居前//

8月29日,A股放量反弹,行业板块方面涨多跌少,其中, 家庭与个人用品 板块大幅上涨2.95%,位居首位;半导体、 汽车与汽车零部件 、 软件与服务 、 食品 与主要用品零售等板块涨幅居前。

从涨幅居前的半导体板块个股表现来看, 钧达股份 涨停, 固德威 、 赛腾股份 、 振华风光 、 捷佳伟创 、 立昂微 、 聚飞光电 、 爱旭股份 、 晶澳科技 、 木林森 、 伟测科技 、 时创能源 、 臻镭科技 、 复旦微电 、 宏微科技 、 通威股份 、 易成新能 、 东方日升 等多股大幅拉升。

消息面上,8月27日,两大光伏硅片龙头上市公司同日宣布涨价。据了解, 隆基绿能 本轮调价后,N-G10L报价为1.15元/片、N-G12R报价为1.3元/片,新报价平均上调5分/片。 TCL中环 调价后与 隆基绿能 产品价格一致,硅片产品N型G10报价为1.15元/片、N型G12R报价为1.3元/片,N型G12报价为1.5元/片。

此外,从行业基本面看,根据 国家能源局 数据,2024年1月~7月国内新增光伏装机123.53GW,同比增长27%,其中7月单月新增装机21.05GW,同比增长12%,总体维持5月~6月的高景气态势。 华创证券 研报指出,展望2024全年,光伏 产业链 价格低位运行,终端装机成本改善,项目收益率提升刺激下游装机需求,下半年国内地面电站传统季节性装机旺季来临,国内新增光伏装机有望实现较高增长。

中信建投证券 认为,中长期来看,预计未来几年光伏终端需求增速中枢维持在20%左右,光伏核心产品逆变器、支架、组件出货量增速有保证,同时随着硅料库存、供需拐点的到来,预计组件 产业链 价格、盈利水平也有望随之修复。

华安证券 此前在发表的研报中称,2024H2光伏板块有望进入本轮下行周期的最后阶段。当下对板块的“利多”在逐渐积累,“边际利空”暂无新增,底部不悲观。目前板块的利空被市场认知和反应比较充分,包括价格跌破企业现金成本、产能利用率下降、项目推迟投产或停产、大部分企业现金流无法长期支撑亏损。目前光伏板块更看重的企稳和反弹,排产、需求、出清、价格探涨等这些都是后续行情的刺激点,后续板块利多会逐步累积。穿越周期,更考验公司的现金流、成本优势。

//银行板块大跌//

8月29日,银行板块大跌逾3%,工、农、中、建、交、邮等6大国有银行跌幅均超过4%。

消息面上,近日, 富国中证银行ETF 发布基金清算报告,该基金在今年遭遇了2070万份的净赎回,已经60个工作日资产净值低于5000万元。与此同时,类似的资金流出现象在银行ETF上普遍出现,全市场11只银行ETF在今年遭遇了近50亿元的资金净流出。

华夏基金 认为,尽管经过一轮上涨,不少银行股的PB仍然在1倍以下,国有大行的ROE基本稳定在10%,分红率在30%左右,国有大行的高股息有望维持,在兼顾业绩持续性和分红确定性的基础上,银行板块高股息吸引力仍然存在。此外,企业盈利预期未见明显回暖、市场风险偏好还在低位的情况下,银行股的低波动、低估值也会持续吸引配置型资金。

但该基金公司也提醒投资者,一方面需要留意部分中小银行的股价回撤风险,另一方面关注信贷增速下行、存量房地产债务的处置、居民偿债倾向对基本面的影响。

// 神秘资金继续托底市场//

8月29日,多只沪深300ETF、中证500ETF和中证1000ETF成交额再度大幅放量。从成交金额来看,相关指数型基金合计成交额超160亿元。

上海楼市重要信号

2大科技巨头一天宣布大消息

小米发飙

超实惠!大补贴来了

突然飙升

人民币汇率即将爆发

Wind用户在金融终端输入

WTTS(模拟交易)

科创板、港股通、ETF、个股期权等一应俱全

组合分析指标应有尽有,更加方便路演

业绩考核精准结算,投研能力一目了然

本文作者可以追加内容哦 !